לאחר שחזינו בשנים קודמות במגמת עלייה חדה בהיקפי גניבות הרכב בישראל, בשנת 2025 חל שינוי מגמה, ומספר הגניבות ירד - לראשונה זה ארבע שנים. עם זאת, לפי נתוני פוינטר, ברבעון האחרון של 2025 שוב חל שינוי מגמה, כשהוא הסתיים עם עלייה של 25% בניסיונות גניבה וגניבות רכב לעומת הרבעון השלישי של אותה שנה.

● למחפשי רכב חדש: האם "אפס ק"מ" מתאים לכם?

● מי הדגם שהוביל את טבלת מסירות הרכב ב-2025?

● עלייה של 25% בגניבות רכב ברבעון הרביעי של השנה

נתונים נוספים שמפרסמת איתוראן מלמדים כי האיזורים המועדפים על גנבים אשתקד היו גוש דן והשרון; בפוינטר מציינים כי כלי רכב משנת 2021 היו המבוקשים ביותר בגניבות. בפוינטר הוסיפו כי הקיטון השנתי בגניבות מוסבר ב"הידוק החגורה" של כוחות הביטחון באזור גדר הגבול ומניעת כניסת שוהים בלתי חוקיים. מנגד, העלייה ברבעון הרביעי מוסברת להערכתם בהפסקת המלחמה, ירידת המתח ו"שחרור הרסן".

לא פחות מסקרנת היא שאלת השפעת מגמת הגניבות על מחיר ביטוחי הרכב ב־2026, כשברקע גם דרישת רשות שוק ההון מ־8 חברות ביטוח, בחודש נובמבר האחרון, להוזיל מחירים בתוך שלושה חודשים, אחרת לא יוכלו להמשיך לספק ביטוחי רכב. הדרישה הגיעה לנוכח הזינוק הגדול ברווחי חברות הביטוח בתחום ביטוח רכב רכוש (מקיף וצד ג') שהתייקרו ב־60% בין השנים 2022־2024 והניבו להן רווחים עצומים.

נתונים אלה מופיעים במחקר של מרכז המחקר והמידע של הכנסת, ממנו עלה כי בין השנים 2021־2022 חלה עלייה של 50% במספר גניבות הרכב וכך היה גם בין 2022־2023 אז מספר הגניבות עלה ב־25%. במצטבר, לפי נתוני הכנסת, היקף הגניבות עלה מ־3,910 ב־2020 (תקופת הקורונה) ל־10,536 ב־2023 והעלות של הגניבות לחברות הביטוח עלתה בתקופה זו מ־237 מיליון שקל ל־963 מיליון שקל.

עידו פרידמן, מנכ"ל אתר ההשוואות לביטוחים בסטי, אומר כי "הנטייה היא לחשוב שהמחירים רק עולים כל הזמן, אבל זה לא מדויק. 2024 התאפיינה בעליית מחירים של קרוב ל־30% בביטוחי רכב, וב־2025 החלה הוזלת מחירים, שהגיעה אל מעל 10% בביטוחים מקיפים. בביטוחי צד ג' כמעט לא היה שינוי במחיר".

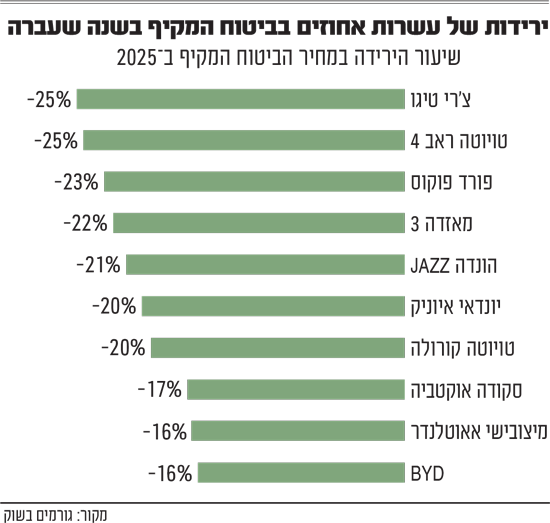

לפי הערכות של גורמים בשוק, בדגמי רכב מסוימים שיעור הירידה במחירי הביטוח המקיף אשתקד הגיעו גם ל־20% ומעלה. כך למשל, המקרים הקיצוניים הם בדגמי צ'רי טיגו שעבורם המחיר ירד ב־25% לעומת 2024, בטויטה ראב 4 הירידה היא של קרוב ל־25% ובמאזדה 3 של כ־22%.

גונבים יותר רכבים היברידיים ואופנועים

פוינטר מציינת כי חלה ירידה דרמטית של 50% בגניבת רכב חשמלי ביחס לשנת 2024, וברכבי SUV הירידה הייתה של 18%. לעומת זאת, בגניבת רכבים היברידיים הייתה עלייה של 22% ואופנועים מהווים לפי פוינטר חמישית מהגניבות, עם עלייה דרסטית של 80%.

אבל האם העלייה האחרונה בגניבות רכב תשפיע על מחירי הביטוחים? לא בהכרח. לדברי פרידמן מבסטי, "חשוב להבין שחברות ביטוח מעדכנות מחירים לפחות אחת לחודש, ומחיר ביטוח לרכב מסוים יכול לעלות או לרדת אפילו בעשרות אחוזים. לדוגמה, אם ברכב מסוים יש יותר תביעות, חברת הביטוח ישר תגיב ותייקר את המחיר; ואם היא הגיעה להסכם חלפים מעולה עם היבואן, היא תוריד מחירים. האקטואריה נעשית כל הזמן וכך החברות מייצרות מוצר רווחי יותר ובסיכון נמוך יותר".

בהקשר של ביטוחי החובה, פרידמן מציין כי 2025 הייתה שנת שיא של הרוגים ופצועים בתאונות דרכים, מה שיכול לגרום לעלייה במחירי הביטוח ב־2026, אך מנגד מוסיף שיש תחרות גדולה בין החברות על השגת נתחי שוק. בסך־הכול, להערכתו (במחירי ביטוח מקיף, צד ג' וחובה במצטבר), "אנחנו חושבים שמגמת הירידה במחירי הביטוח תימשך גם ב־2026, אבל תתמתן". זאת כמובן בהנחה שלא יהיה שינוי משמעותי בנסיבות, כמו עלייה חדה בהיקפי הגניבות.

האזהרה של רשות שוק ההון תשפיע?

גורם נוסף בשוק הביטוח מציג הערכה דומה. אותו גורם אומר שלמרות הירידה במספר הגניבות ב־2025, עדיין מדובר על מספר גניבות גבוה יותר מלפני מספר שנים, ומזכיר שב־2025 עוד הייתה מלחמה ומערכה מול איראן. במקביל הוא מציין את מחירי החלפים, שמגמת העלייה בהם נעצרה. כשמחירי החלפים עולים, גם הגניבות עולות וגם מחירי הביטוח. גם פרידמן מבסטי מתייחס לנושא החלפים, ואומר כי "בישראל יש בעיה קשה עם חלפים, ויש הרבה מאוד דגמי רכב. זה מייקר את הביטוחים כי לפעמים אחרי תאונה רכב מושבת לזמן רב כי אין חלפים". לפי הערכות שפרסמה איתוראן, כ־52% מכלי הרכב שנגנבים בישראל נועדו לסחר בחלפים, וכ־48% למכירה בשטחי הרשות הפלסטינית ובישראל.

לדברי אותו גורם, ב־2025 ירדו מחירי הביטוח המקיף ב־11%־12%, אחרי עלייה של עשרות אחוזים בשנים קודמות. להערכתו, אם המצב יישאר דומה - כלומר מספר הגניבות לא יעלה הרבה, ומחירי החלפים לא יטפסו - המחירים של הביטוח המקיף וצד ג' עשויים לרדת ב־5%־10% נוספים השנה. לצד זאת, הוא מדגיש כי בתחום ביטוח החובה, שנוגע לנזקי גוף במקרים של תאונות, הרגולציה מקשה על חברות הביטוח להעלות מחירים. כתוצאה מכך, חברות הביטוח מסתכלות על התמחור של הביטוח המקיף וביטוח החובה כמקשה אחת.

הוא מציין עוד שמבטחי משנה גדולים (כמו סוויס ורה) עזבו את השוק הישראלי, ולכן חברות הביטוח נאלצות לשלם למבטחי המשנה שנשארו יותר כסף, מה שגורם להן להפסדים מסוימים בביטוחי החובה, שם הן פחות יכולות להוריד מחירים. בסך־הכול להערכתו, במקיף יחד עם ביטוח החובה, המחירים יוכלו לרדת השנה ב־5%.

באשר לדרישת הרגולטור מהחברות הוא מעריך כי לא תהיה לה השפעה משמעותית על המחירים: "הרגולטור מאשר את תעריף המקסימום לפני הנחות שנותנים על בסיס עבר ביטוחי וכדומה. החברות יכולות לשחק עם ההנחות. המשמעות היא יותר 'איום בלי שיניים', כי בסוף הם אחראים על מחיר מקסימום, יורידו אותו בחצי אז ההנחות גם יירדו. בתפיסתי אין בזה משהו שישפיע יותר מדי".

אל תוותרו על השוואות מחירים

פרידמן מבסטי מדגיש את חשיבות הצרכנות החכמה גם בהקשר של ביטוחים, על רקע יוקר המחיה בישראל. נניח שסוכן הביטוח מציע להמשיך את ביטוח הרכב במחיר נמוך ב-200 שקלים מהשנה שעברה - במקרה כזה להערכתו רוב האנשים יסכימו. עם זאת, לדבריו, "מדובר בטעות פסיכולוגית, והשוואה פשוטה יכולה לחסוך הרבה כסף", אומר פרידמן. בכל מקרה הוא מעריך שב־2026 תהיה תחרות עוצמתית בין החברות על השגת נתחי שוק, משום שגם אחרי הירידה במחירים ב־2025 - הם עדיין רווחיים ומשתלמים להן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.