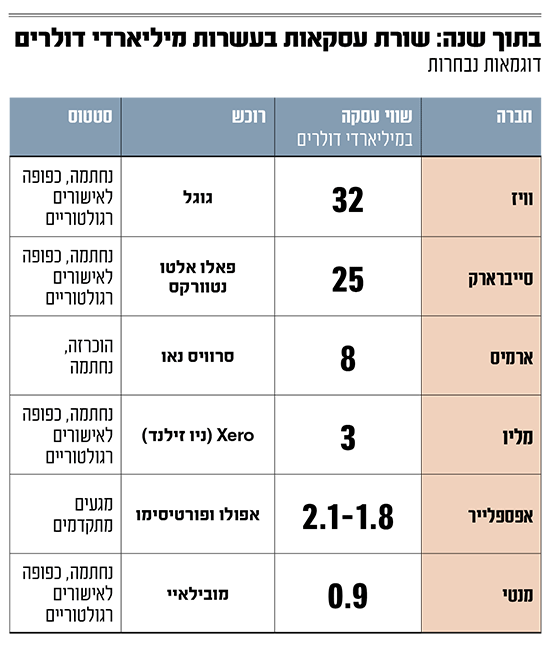

גל אקזיטים חריג שוטף את ההייטק הישראלי עם עסקאות בהיקף מצטבר של עשרות מיליארדי דולרים: האחרון שבהם הוא מכירת מנטי של אמנון שעשוע למובילאיי ב־900 מיליון דולר. בנוסף, וויז נמכרה לגוגל בכ־32 מיליארד דולר - האקזיט הגדול בתולדות המדינה - וסייברארק נרכשה על ידי פאלו אלטו נטוורקס בכ־25 מיליארד דולר ותפסה את המקום השני.

● האיש שמאחורי אקזיט שטבע פספסה: "אנחנו בתור הזהב של הביומד"

● רכישה שנייה בשלושה חודשים: היוניקורן פיירבלוקס רוכש חברת פינטק ישראלית ב-130 מיליון דולר

זה לא נגמר כאן. בחודשים האחרונים פורסם כי חברת הסייבר ארמיס נרכשת בעסקה שצפויה לחצות את רף 8 מיליארד הדולר, מה שהופך אותה לאקזיט הרביעי בגודלו בהיסטוריה של ההייטק המקומי. בנוסף, השבוע נחשף כי אפספלייר מנהלת מגעים למכירה לפי שווי של כ־1.8 עד 2.1 מיליארד דולר. לפי שיחות עם משקיעים ובכירים בענף, ישנן עוד עסקאות רבות שיתפרסמו בקרוב.

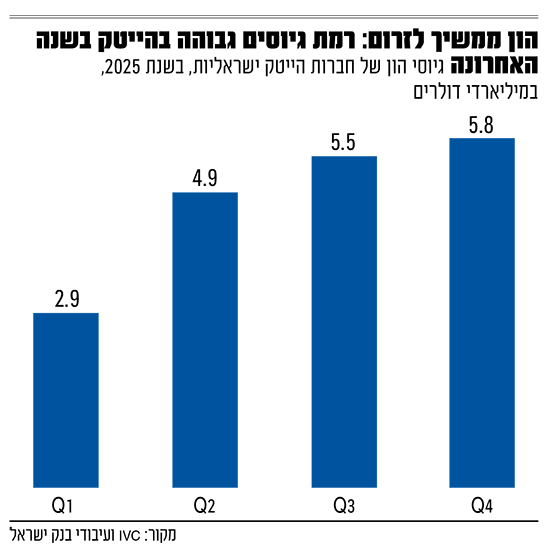

במצטבר, היקף הכסף שזורם לישראל הופך את גל האקזיטים הזה ממשהו ששייך להייטק בלבד, לסיפור שמשפיע על המשק כולו: מהשקל, דרך קופת המדינה ועד לגל חדש של עובדים שהופכים למיליונרים. גם נגיד בנק ישראל, פרופ' אמיר ירון, הזכיר השבוע את התאוששות ענף ההייטק המקומי כאחד האינדיקטורים שאיפשרו לו להקל ולהוריד את הריבית במשק. לדברי ירון, "גיוסי ההון לענף ההייטק ברבעון הרביעי של השנה המשיכו לשמור על רמה גבוהה". לפי הנתונים שהציג בנק ישראל, ברבעון האחרון של השנה גייסו חברות ההייטק 5.8 מיליארד שקל, לעומת 3 מיליארד ברבעון המקביל בשנת 2024 ו־5.5 מיליארד דולר ברבעון השלישי של השנה.

השאלה הגדולה: כמה יגיע לקופת המדינה?

עסקאות ענק, בהיקפים של עשרות מיליארדי דולרים, אמורות להזרים לכאורה סכומי עתק לקופת המדינה, דווקא בתקופה שבה הגירעון גבוה והוצאות הביטחון מכבידות. אולם, כשבוחנים את מבנה האקזיטים מקרוב, מתברר שהתמונה מורכבת יותר. לדברי ד"ר איל שנהב, יו״ר משרד גולדפרב גרוס זליגמן וראש מחלקת בינלאומי וההייטק במשרד, ברוב האקזיטים כלל לא נמכרים נכסים אלא מניות של החברה. המשמעות היא שהמס אינו מוטל ברמת החברה, אלא ברמת בעלי המניות.

"יש שלוש קבוצות עיקריות של מוכרים - יזמים, עובדים ומשקיעים, ולכל אחת מהן שיעורי מס שונים", הוא מסביר. בעוד שהיזמים, אם הם תושבי ישראל, משלמים לרוב מס של כ־30%-35%, והעובדים משלמים כ־25%-30%, מרבית המשקיעים, בהיותם משקיעי חוץ, דווקא נהנים מפטור ממס. כתוצאה מכך, עיקר הכנסות המדינה מאקזיטים מגיע כאמור מהיזמים ומהעובדים, ולא מהמשקיעים (אלא אם כן מדובר במשקיעים ישראלים).

שנהב מציע דרך פשוטה להבין את סדרי הגודל: למשל, באקזיט של 100 מיליון דולר, כאשר יוצאים מנקודת הנחה כי ליזמים יש כ־20%-40% מהחברה ולעובדים כ־10%-15%, ניתן להעריך את המס שנגבה מהם. לעומת זאת, חלקם של המשקיעים הזרים, שלעתים מהווים רוב מוחלט מההון, כמעט ואינו ממוסה. עם זאת, הוא מסביר כי "זו בחירה אסטרטגית של המדינה, שנועדה לעודד השקעות זרות, אבל המשמעות היא שהתרומה התקציבית הישירה מוגבלת".

במקביל, עו"ד (רו״ח) אינגה אייזנברג, ממשרד אייזנברג, שנער ושות', מוסיפה כי גם החלק שממוסה אינו מגיע למדינה בבת אחת. "שווי האקזיט שמופיע בכותרות מייצג את מחיר העסקה הכולל, אך המדינה 'רואה כסף' רק בשלבים מאוד מסוימים, בעיקר בעת מימוש בפועל של מניות ואופציות, דרך מס רווחי הון או מס שולי, ובאופן עקיף דרך מיסוי צריכה והשקעות שמגיעות לאחר מכן״, היא אומרת. לעומת זאת, בשלב חתימת העסקה, בהקצאת מניות או בעסקאות של החלפת מניות, לעתים אין כלל אירוע מס מיידי.

לדבריה, מדובר בזרם הכנסות מדורג, חלקי ולעתים לא ודאי. "חלק ניכר מהסכומים מיוחס למניות זרות, לקרנות בינלאומיות או למבנים משפטיים שאינם חייבים במס בישראל. גם אצל יזמים ועובדים ישראלים, השווי ‘על הנייר’ נשחק באמצעות פריסות תשלום, הטבות מס ומנגנונים שנקבעו בעבר. בפועל, רק חלק יחסי מהאקזיט מתורגם להכנסות מס, ולעתים באיחור של חודשים ואף שנים".

אופי החברה משפיע על המס

אופי החברה שנמכרת משפיע על הערכת תרומת המס. בעסקאות של חברות פרטיות פשוט יחסית לאמוד את חלקם של יזמים ועובדים ישראלים. לעומת זאת, כאשר מדובר בחברות ציבוריות, התמונה מורכבת בהרבה.

"בחברה ציבורית קשה לדעת מהו החלק שמוחזק בידי ישראלים ומהו החלק שבידי משקיעים זרים", אומר שנהב, זאת בין היתר בהתייחסות לרכישת סייברארק. :יש מנגנוני תגמול כמו אופציות ו־RSU, בעלי מניות שמתחלפים כל הזמן, וקהל רחב של משקיעים, ולכן גם חישוב המס הופך הרבה פחות שקוף".

אייזנברג מסכמת כי תמונה זו מעלה שאלה: האם מדיניות המס מעודדת מימוש מהיר במקום צמיחה? לדבריה, "כאשר מימוש זוכה לוודאות מס גבוהה יותר מצמיחה מתמשכת, התוצאה הכלכלית ברורה". היא קוראת ל"מדיניות מס חכמה" שתעודד חברות להישאר ולצמוח, "ולא רק כותרת גדולה לרגע".

השפעה חיובית על השקל

בשוק המט"ח ההשפעה ניכרת הרבה יותר. לדברי מודי שפריר, אסטרטג ראשי לשווקים פיננסיים בבנק הפועלים, לא כל הכסף שמגיע מאקזיטים מומר לשקלים, אך סביר להניח כי חלק משמעותי ממנו כן. "הכסף שמגיע לעובדים וליזמים מומר ככל הנראה ברובו לשקלים, גם אם הוא התקבל בדולרים", הוא אומר.

"כשנכנס יותר הון זר ממה שיוצא, זה אחד הגורמים שתומכים בהתחזקות השקל". שפריר מדגיש כי האקזיטים אינם הגורם היחיד שפועל על שער החליפין, אך "במאזן הכולל נכנס לישראל יותר כסף ממה שיוצא ממנה - מה שתומך בהתחזקות השקל".

לאחרונה השקל שבר שיא אחר שיא, והגיע לשיא של 4 שנים מול הדולר. להערכת שפריר, המגמה הזו צפויה להימשך גם בשנה הקרובה, בהנחה שלא יתרחש אירוע גיאו־פוליטי חריג. "מאז סוף 2024 ראינו מהלך התחזקות משמעותי של השקל. ייתכן שחלק גדול ממנו כבר מאחורינו, אך כל עוד השווקים הגלובליים יציבים והזרמת ההון נמשכת, השקל צפוי להישאר חזק".

עם זאת, שקל חזק, הוא אומר, יכול גם להפוך לחרב פיפיות. מצד אחד, מדובר בכוח דיסאינפלציוני שמקל על בלימת עליות מחירים ומאפשר לבנק ישראל להוריד ריבית. מצד שני, הפגיעה מתרכזת בענפי היצוא, ובעיקר ביצואני הלואו־טק ובחברות שאינן מגדרות מטבע. ״עבור חברות עם רווחיות נמוכה יחסית, התחזקות כזו של השקל עלולה להפוך לבעיה מהותית״, הוא אומר.

לצד זאת, שפריר מצביע גם על אפקט משני: תחושת עושר הולכת וגוברת. ״הזרמת הכספים תומכת בצריכה המקומית ומחזקת את שוק ההון. זה תהליך שתומך בכלכלה״. בשלב זה, הוא מציין, עיקר הכסף עדיין אינו זורם בהיקף משמעותי לשוק הנדל"ן, אך ההערכה היא שחלק ממנו עשוי להגיע לשם בהמשך.

לאן נעלמו ההנפקות הגדולות?

במקביל, עולה השאלה המתבקשת: מדוע חברות כה רבות בוחרות להימכר (כלומר, לבצע אקזיט) במקום להמשיך לצמוח עד להנפקה (IPO)? רז מנגל, שותף בקרן ההון סיכון גרינפילד פרטנרס, מציע לראות בגל האקזיטים תוצאה של בשלות עסקית ולא של חולשה. "הבחירה בין הנפקה לאקזיט אינה בינארית", הוא אומר. "יש חברות שיכולות להנפיק, אבל כשהן מגיעות לסקייל משמעותי ומקבלות הצעה שמאפשרת להאיץ את הפעילות בתוך ארגון גלובלי גדול, זו החלטה שקשה להצדיק מולה המתנה. לא כל חברה בנויה להיות ציבורית, וזה לא כישלון".

לדבריו, האקזיטים הגדולים של השנים האחרונות אינם דומים לגלי הרכישות הקטנים שאפיינו בעבר את ענף הסייבר. "אלה לא מכירות של חברות צעירות, אלא של חברות שהגיעו לבשלות מרשימה, ושחקנים גלובליים רוצים לקחת את הטכנולוגיה שלהן ולהפוך אותה לחלק מליבה אסטרטגית. כשיש מחיר שמשקף גם את הסיכון וגם את תנאי המאקרו, זה מחיר שקשה להגיד לו לא".

מנגל מדגיש כי השאלה האם חברה נמכרה "מוקדם מדי" היא בדיעבד כמעט בלתי אפשרית להכרעה. "כדי להיות חברה ציבורית צריך להגיע לסקייל גדול מאוד, והכול צריך להסתדר, גם השוק, גם האסטרטגיה וגם התזמון. יש לא מעט חברות שפשוט לא נועדו להיות ציבוריות, וזה לא דבר רע. הסיכון קיים תמיד, והיזמים צריכים לחיות איתו".

לצד זאת, מנגל מצביע גם על אפקט מצטבר שפחות נוכח בכותרות: הידע והניסיון שחוזרים לשוק: "יזמים ועובדים שנכנסים לחברות גלובליות לומדים איך מנהלים פעילות בסקייל אמריקאי. רבים מהם חוזרים אחר כך לשוק הישראלי כיזמים סדרתיים, עם ניסיון, קשרים ושאיפות גדולות יותר. במובן הזה, האקזיט הוא לא סוף הדרך, אלא רק שלב במחזור".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.