בספטמבר 2024, יום לפני מבצע הביפרים נגד חיזבאללה בלבנון, שהפך את התמונה והוביל לתשואה עודפת היסטורית של עשרות אחוזים בבורסה בת"א לעומת חו"ל, הזהירה ריקי בש, ראש ענף ייעוץ השקעות בבנק לאומי, במדור זה מכך שהציבור "נוהר רק למדד ה־S&P 500, וזה פספוס". היא צדקה בכך, אך פספסה בהמלצה לעבור מהמדד האמריקאי דווקא לטובת אג"ח חו"ל. בזמן שעבר מאז השקל זינק מול הדולר בכ־15%, כך שהתשואה השקלית באג"ח חו"ל הייתה שלילית. מנגד, היא ידעה לומר כי "לא כדאי להספיד את השוק המקומי, שמפגין חוסן על רקע המלחמה. יש מספיק סיבות טובות להשקיע בו".

● רשות המסים נגד האחים נאוי: טוענת לאי־דיווח על הכנסות של 180 מ' ש'

● אחרי שהורידה פרופיל, "האישה הראשונה של שוק ההון" בקאמבק

כעת מסבירה בש, בעלת 20 שנות ניסיון בשוק ההון, שכאשר היא מדברת על תיק מאוזן, "בהסתכלות לטווח ארוך אני מביאה בחשבון גם אירועים של שינוי קיצוני כזה במטבע". האיזון הזה חשוב מאוד בעיניה, בוודאי "אחרי שלוש שנים של עליות משמעותיות בשוקי המניות בישראל ובארה"ב, ולנוכח שינוי בהתנהגות המשקיעים שמגלים רגישות נמוכה יותר לתנודתיות - התיאבון לסיכון עלה משמעותית".

בהתייחס לשוק המניות, סבורה בש כי "למרות שישנם לא מעט אינדיקטורים שנותנים רוח גבית לשוק גם ב־2026, אין ספק שהשנה תלווה בתנודתיות גבוהה יותר, ויהיה קשה מאוד לשחזר את התשואות מהשנים האחרונות". כדי להתמודד עם זה היא מציעה את הדרך הקלאסית: "פיזור - לא רק מניות, לא רק ארה"ב ולא רק טכנולוגיה. פיזור גיאוגרפי וסקטוריאלי". אך מדגישה כי היא אינה מציעה "לצמצם מניות".

במהלך השנה הקרובה יתקיימו בחירות בישראל, ובסוף השנה ייערכו בחירות האמצע בארה"ב. את בש זה לא מרגש: "מניסיון העבר, לבחירות יש השפעה קצרת טווח מאוד. קשה אמנם לצפות אותה, אבל לטווח ארוך ההשפעה של זה מאוד מוגבלת".

השווקים ימשיכו לעלות

מה שיותר חשוב בעיניה הוא ש"הפעילות הכלכלית במשק המקומי צפויה לצמוח בקצב נאה ב־2026 (צפי שוק לצמיחה של כ־5%, נ"א), בהמשך להתאוששות אשתקד. בנוסף, המדיניות המוניטארית המרחיבה (ירידת ריבית בנק ישראל, נ"א) צפויה להימשך על רקע התמתנות סביבת האינפלציה. וגם השיפור הצפוי בגורמים הבסיסיים של המשק ובמצב הביטחוני יביאו לירידת פרמיית הסיכון (CDS), כך שגם השנה נראה זרימת כספים של משקיעים זרים לבורסה", להערכתה.

עם זאת, "השוק המקומי נסחר במכפילים גבוהים בראייה היסטורית, והוא לא יהיה חסין מתנודתיות. אבל כל עוד תימשך הרגיעה הביטחונית לצד נתוני צמיחה והורדות ריבית, הוא ימשיך לעלות, הגם שלא באותה עוצמה שראינו בשנתיים האחרונות".

בהביטה על השוק האמריקאי, בש סבורה כי "הפעילות הכלכלית צפויה להמשיך לצמוח ב־2026. לפי הקונצנזוס, הריבית שם צפויה לרדת בכחצי אחוז במהלך השנה. כמו כן הרווחיות בסקטור העסקי צפויה להמשיך לעלות, בין היתר על רקע תמריצים פיסקליים, ורמת הנזילות בשווקים מוסיפה להיות גבוהה מאוד". אך כאן מגיעה גם אזהרה: "ארה"ב אינה חסינה מפני סיכונים גיאופוליטיים, השפעות של מדיניות הנשיא טראמפ - בעיקרן מדיניות הסחר וההתערבות במדיניות הפדרל ריזרב. וכל זאת בסביבת מכפילים גבוהה בחלק מהסקטורים.

"סביר שנראה תשואות שמתכנסות לכיוון הממוצע הרב־שנתי של 8% עד 10%. לכן צריך לפזר השקעה גם לאירופה, שהיא פחות חזקה בטכנולוגיה ויותר בפיננסים, תעשייה, כימיקלים ־ מגזרים מסורתיים ודפנסיביים יותר", מסבירה בש. "גם התמחור באירופה נוח יותר, וזה ימשוך מוסדיים מעבר ל־S&P 500 היקר".

כדאי להיחשף למט"ח

כאמור השקל רשם זינוק בשנה האחרונה, אך בש מעריכה שכדאי להמשיך להיחשף למט"ח, "בוודאי כשמסתכלים על השער הנוכחי (3.16 שקלים לדולר, נמוך היסטורית, נ"א) ומוסיפים את עלויות הגידור, שהן לא נמוכות. גם אם יש הערכות להמשך התחזקות השקל, היא לא תהיה באותה עוצמה כמו ב־2025. החשיפה המטבעית נותנת הגנה למקרה של ירידות בשווקים; הדולר הוא מקלט בתקופות אי־ודאות, ולאורך זמן משמש כהגנה למשקיע בישראל, ושווה לשקול חשיפה למט"ח בכ־30% מהתיק, כדי להפחית את התנודתיות".

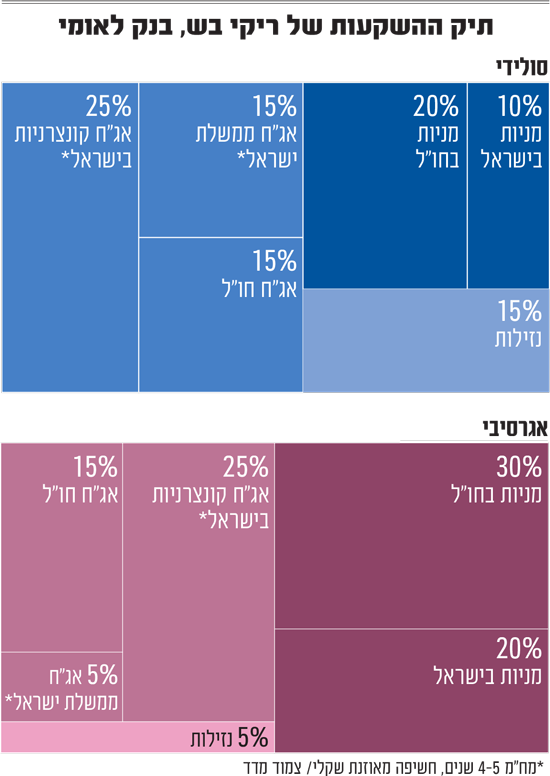

עבור משקיע סולידי, בש ממליצה להקצות 10% מתיק ההשקעות למניות בישראל, 20% למניות בחו"ל, 15% לאג"ח ממשלת ישראל, 25% לאג"ח קונצרניות בישראל, 15% לאג"ח חו"ל ו־15% לרכיב נזילות (קרנות כספיות ופיקדונות). מח"מ (משך חיים ממוצע) התיק המועדף עליה הוא 4־5 שנים, עם חלוקה מאוזנת באג"ח בין שקליות וצמודות מדד.

למשקיע אגרסיבי היא מציעה להקצות 20% למניות בישראל ו־30% למניות בחו"ל. ברכיב האג"ח ־ 5% לממשלתיות בישראל, 25% לקונצרניות בארץ, 15% לאג"ח חו"ל, ועוד 5% בנזילות.

עבור לקוחות שבכל זאת מוכנים להסתכן, היא לא פוסלת חשיפה מנייתית מקסימלית, אולם מציינת כי "יש לא מעט מכשירים שאפשר לשלב בתיקים שמתנהגים קצת שונה בתקופות של תנודתיות. לדוגמה, קרנות גידור בנאמנות (שנועדו להנגיש את התחום לציבור הרחב, נ"א), שבניגוד למה שכולם חושבים, הן לא אמורות רק לתת תשואות גבוהות יותר, אלא לעשות טוב יותר דווקא בתקופות של תנודתיות".

"לצאת מבונקר הנזילות"

בש מבקשת להדגיש גם את חשיבות שוק האג"ח, אחרי העליות החדות שהציג. "בשל סביבת הריבית הגבוהה בשנים האחרונות, ראינו את הציבור הישראלי נשאב למלכודת הנזילות ומפספס את התשואות היפות בשוק המניות. לאור הצפי להמשך הורדות ריבית, זה הזמן 'לצאת מהבונקר' ולהשקיע יותר באג"ח". המלצתה היא למח"מ בינוני, שכן "השוק כבר מתמחר את הורדות הריבית בארה"ב, ואני לא צופה הפתעה. לכן יש מקום להאריך המח"מ לבינוני שהוא יותר אטרקטיבי, לקבע תשואה לשנים הבאות ואולי גם ליהנות מרווחי הון".

סקטורים מומלצים

בארץ

אנרגיה ירוקה

טכנולוגיה ושבבים

תקשורת

לאוהבי סיכון: תעשיות ביטחוניות

בחו"ל

צריכה מחזורית (מניות אמזון, דיסני, מקדונלד'ס)

תעשייה

ובחזרה למניות, בש ממליצה לחפש סקטורים עם "צפי צמיחה לטווחים יותר ארוכים לצד תמחור נוח, שמספקים עוגן בתיקים ופוטנציאל תשואה גבוה בסביבת הורדות הריבית. בארה"ב אלו "סקטור הצריכה המחזורית, בדגש על חברות שנהנות מהתאוששות בסנטימנט הצרכנים, וסקטור התעשייה שצפוי ליהנות מתנופת הקמה של מפעלים, תשתיות חשמל וחוות שרתים". בישראל העדיפים הם "סקטור התקשורת, האנרגיה הירוקה, השבבים והטכנולוגיה שנהנה מביקוש גובר ל־AI".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.