הגאות בשווקים בשנתיים האחרונות והכספים המשמעותיים שזרמו לשוק, הביאו לגל הנפקות ראשוניות (IPO) בבורסה בת"א שהלך והתעצם לקראת סוף השנה. זה הביא לכך שעשרות חברות בוחנות בימים אלו מהלך דומה, כדי לנצל את הביקוש הגדול מצד הגופים המוסדיים, מנהלי כספי הציבור, כפי שבא לידי ביטוי בין היתר בקבלת הפנים החמה שלה זכו מרבית ההנפקות בשנה החולפת.

● לקראת הנפקת הנדל"ן של רמי לוי: הבעלים "ויתר" על 360 מיליון שקל

● הנקודה ה־4,000: מדדי ת"א חוצים רף היסטורי. האם זו בשורה טובה?

אלא שמתברר שהשוק החם לא תמיד מספיק כדי להשלים הנפקות, ושהמוסדיים לא מוכנים לקנות את הסחורה בכל מחיר. מי שחוותה זאת על בשרה בעת האחרונה היא קרן הריט למגורים רנט איט, שבניהולו של שרון תוסייה כהן. בשבוע שעבר הודיעה הקרן, שמניותיה נרשמו למסחר ללא גיוס הון, על כוונתה להנפיק מניות לציבור, אך כעבור כמה ימים דיווחה כי לאחר שלא זכתה להתחייבויות מוקדמות בהיקף שציפתה לו, היא נסוגה מהמהלך.

בסביבת הקרן סבורים כי חוסר ההצלחה נעוץ בעיתוי שבו פנו אל המוסדיים. לדבריהם, העובדה שהמכרז בוצע ביום רביעי האחרון, שבו היה חשש מפני מתקפה אמריקאית באיראן, פגעה ביכולת שלהם להביא את המוסדיים להנפקה. עם זאת, בקרן סבורים כי יצליחו להשלים את המהלך בעיתוי אחר, אך מדגישים כי הם לא צפויים להתפשר בצורה דרמטית על השווי.

"המוסדיים נכוו מהתחום"

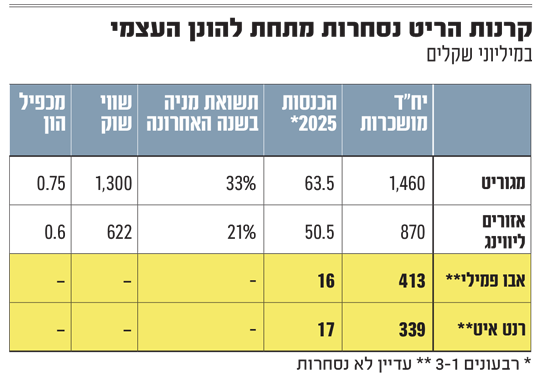

רנט איט היא אחת מארבע קרנות ריט העוסקות בהקמה ורכישת דירות והשכרתן לטווח ארוך, הנסחרות בשוק ההון המקומי. היא מחזיקה בכ-339 יחידות דיור מכרמיאל ועד קריית גת, שמושכרות בתפוסה מלאה. בנוסף, לחברה פרויקט בהקמה בנתניה הכולל 68 יח"ד, וכן היא חתמה לאחרונה על הסכם לרכישת רבע מהזכויות בפרויקט שנמצא בשלבי אכלוס באשדוד הכולל 341 יחידות.

רנט איט הוקמה בתחילת שנת 2022, ומעורבים בה מספר גופים ודמויות מוכרות בשוק ההון. מייסד הקרן הוא שרון תוסייה-כהן, לשעבר מנכ"ל חברת הנדל"ן איירפורט סיטי/נצבא, והוא מוביל אותה כמנכ"ל, לצד יו"ר הדירקטוריון אהרון פוגל - לשעבר מנכ"ל משרד האוצר ויו"ר חברות מובילות במשק כמגדל ביטוח וצים. בגלריית בעלי המניות שלה ניתן למצוא מלבד פועלים אקוויטי, כלל ביטוח וקרן הפנסיה מבטחים, גם את יובל כהן מקרן פורטיסימו ומשפחת יסלזון, המחזיקה נכסים רבים במשק.

אהרון פוגל, יו''ר קרן RENT IT / צילום: איל יצהר

בדומה לקרנות ריט אחרות, גם רנט איט נדרשה לרשום את מניותיה למסחר במסגרת הרגולציה החלה עליהן, שקובעת שהן צריכות להיסחר בבורסה אחרי 4 שנים ממועד הנפקתה. בקרן בחרו לרשום אשתקד את מניותיה למסחר (לאחר שעוד קודם הנפיקה אג"ח) וזאת מבלי לבצע הנפקת מניות, ככל הנראה בשל החשש באשר לשווי אותו היו מקבלים. בשוק מסבירים כי הסיבה לחשש זה, כמו גם לכישלון ההנפקה הנוכחית, נוגעת לביצועים הפושרים שהציגו מניותיהן של שתי קרנות הריט למגורים הוותיקות בת"א - מגוריט ואזורים ליווינג.

למרות שיעורי התפוסה הגבוהים בנכסיהן, הללו נסחרות מתחת להון העצמי שלהן, לעיתים אף באופן משמעותי. כך, למרות עלייה של כ-33% בשנה האחרונה, מניית מגוריט, הקרן הגדולה למגורים בישראל המחזיקה במעל ל-1,400 יח"ד מושכרות, נסחרת במכפיל הון (היחס בין שווי השוק להון) של 0.75, בעוד ריט אזורים ליווינג, המחזיקה בכ-870 יח"ד להשכרה, נסחרת במכפיל הון של 0.6 בלבד.

"המשקיעים המוסדיים נכוו בשנים האחרונות בצורה קשה מהקרנות הללו", מסביר גורם מוסדי בכיר בשוק. "הרבה פעמים התשואה מההשכרה שנעה בין 3%-4% לא מכסה את עלויות המימון הגבוהות שלהן, כשסביבת הריבית לא ממש היטיבה איתן ועם עסקיהן. לכך תצרף את דמי הניהול הגבוהים שהן גובות, ותבין למה המשקיעים נזהרים".

ברקע, העובדה שמנהלי הקרנות, כמו גם אלו של קרנות הריט הפועלות בתחומי הנדל"ן המניב והתשתיות, גובים דמי ניהול המבוססים על שווי הנכסים שלהן. מה שיצר מצב בעייתי שבו למנהלי הקרן יש אינטרס לרכוש כמה שיותר נכסים (גם במחירים יקרים), כדי להעלות את דמי הניהול להם הם זכאים.

התוצאה: מצב מעט אבסורדי, שבו מנהלי קרנות הריט נהנו מזינוק של עשרות אחוזים בדמי הניהול שנגבו, בזמן שהמשקיעים סבלו מירידות משמעותיות במניות הקרן. מציאות זו הביאה לשורה של מקרים בהם גופים מוסדיים דרשו שינוי בנוסחת התגמול של מנהלים בקרנות ריט.

כך למשל, במגוריט הורידו את דמי הניהול לכ-0.45% משווי הנכסים (לעומת 0.85%), נתון אשר עשוי לרדת אם שווי הנכסים עולה על 6 מיליארד שקל. עם זאת, גם לאחר ההורדה, בשנת 2024 שילמה מגוריט דמי ניהול של כ-24 מיליון שקל, שהיוו יותר מ-30% מההכנסות באותה השנה.

"אני חושב שהסנטימנט כלפי התחום הולך להשתנות בקרוב", מעריך באופטימיות גורם בכיר בשוק ההון. השיפור יבוא להערכתו "מצד אחד מכיוון הורדת הריבית, ומצד שני בסוף לא משנה איך נסובב את זה, צריך פה דיור להשכרה, והחברות הללו מציעות פתרון טוב עבור מי שמחפש שכירות לטווח ארוך".

גיוס מוצלח לאבו פמילי

בזמן שברנט איט התקשו לבצע את ההנפקה שתיכננו, קרן ריט למגורים אחרת דווקא הצליחה לבצע מהלך דומה. במהלך השבוע האחרון השלימה אבו פמילי, שבשליטת איש העסקים צחי אבו, גיוס בהיקף של כ-145 מיליון שקל. במסגרת המהלך, אותו הובילה ווליו בייס חיתום, הנפיקה החברה, המחזיקה במעל 400 דירות מושכרות, מניות ואופציות לשורה של גופים מוסדיים כולל חברת הביטוח כלל ובית ההשקעות ילין לפידות, לפי שווי הדומה להון העצמי של החברה (240 מיליון שקל).

יובל כהן, מנהל שותף בפורטיסימו / צילום: שלומי יוסף

בעקבות המהלך צפויות מניות הקרן לצאת מרשימת השימור ולשוב ולהיסחר בבורסה. זאת, לאחר שבחודש יולי האחרון החליט אבו לוותר על ביצוע הנפקת מניות ראשונית לציבור (IPO), ובמקום זה בחר להיכנס לבורסה באמצעות מיזוג עם שלד בורסאי - מהלך שאותו השלים בהצלחה לפני כחודשיים.

בשוק מציינים כי מאחורי ההנפקה המוצלחת של אבו, המתחדדת לנוכח כישלונה של רנט איט, עומדת בין היתר העובדה שצחי אבו, שהוא בעל המניות הגדול בקרן הנושאת את שמו, לקח חלק משמעותי בהנפקה, מה ששיחק תפקיד משמעותי בהחלטה של המוסדיים להצטרף לגיוס.

שנית, בשוק מציינים גם את רצף העסקאות עליהן דיווחה אבו פמילי בעת האחרונה, ובראשן זכייה במכרז רמ"י לרכישת 40 יח"ד במגדלי דה וינצ'י בת"א, שנפגעו במתקפה האיראנית במבצע "עם כלביא". בנוסף, בשבוע החולף דיווחה החברה על רכישת שני מקבצי דיור ברחובות ובקריית אתא. עסקאות אלו צפויות להניב תשואה חריגה של כמעט 7%, בעוד הממוצע בקרנות הריט למגורים הוא 3%-4%.

"זה שההנפקות הן של חברות מאותו ענף לא אומר כלום. כמו שבכדורגל יש קבוצה שרצה לאליפות ויש קבוצה שיורדת ליגה, כך גם במקרה של קרנות הריט", מסכם גורם בסביבת צחי אבו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.