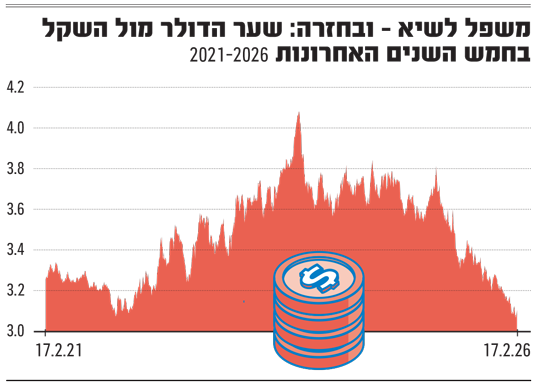

שוק המט"ח סוער. השקל ששבר בשבוע שעבר שיא של 30 שנה מול הדולר אומנם מעט נחלש, אך הוא עדיין קרוב מאוד לטריטוריה זו. בסך הכול, בתוך שנה התחזק השקל ביותר מ־13%. התחזקות זו מביאה עימה בשורה חיובית בעיקר בהקלה ביוקר המחיה ובהמשך ירידה בקצב האינפלציה, שהגיע בינואר לשפל של ארבע שנים וחצי. מנגד, המשקיעים החשופים למט"ח, וכן היצואנים נפגעים מהייסוף החד.

● איבד כמעט 10% בתוך שנה: מה ארה"ב רוצה מהדולר, ועד מתי זה עשוי להימשך

● משקיעי העל חושפים את ההשקעות שלהם, לפחות על מניה אחת הם חלוקים

● זכרונות מעסקת טאואר: הסיבה שמניית צים זינקה לפחות מהשווי במכירה

למהלך עומדות מספר סיבות, מקומיות וגלובליות כאחד. בצד המקומי ניתן לציין את הפחתת החשיפה של הגופים המוסדיים למטבע חוץ ואת רצף האקזיטים המרשימים בענף ההייטק. במקביל, הדולר נחלש בעולם מול מטבעות נוספים: מדד הדולר (DXY), המודד את כוחו של המטבע האמריקאי מול מטבעות של שותפות הסחר המרכזיות של ארה"ב, ירד בשנה האחרונה בכ־10%.

הקשר בין השקל ל־S&P 500

כדי להבין את ההשלכות הרחבות של המגמה על המשק הישראלי, שוחחנו עם פרופ' צבי אקשטיין, לשעבר משנה לנגיד בנק ישראל וכיום ראש מכון אהרן למדיניות כלכלית באוני' רייכמן.

למה לדעתך הגענו למצב שבו ערך הדולר נמוך כל כך לעומת השקל?

"אנו נמצאים למעשה מאז 2004 בעודף במאזן התשלומים, שעומד על 4%-3% מהתל"ג. מה שמאזן את העודף הזה הוא בין היתר השקעות של חברות ישראליות, אבל בעיקר השקעות של משקי הבית דרך חשבונות הפנסיה שלהם: המוסדיים, קרנות ההשתלמות, החיסכון השוטף והנכסים בחו"ל.

"המרכיב המשמעותי ביותר הוא שמאז 2008 היקף החיסכון הפנסיוני מגיע לכ־17% מהשכר במשק - שהם כ־10% מהתל"ג. משקי הבית ומנהלי ההשקעות מפזרים את ההשקעות הללו בצורה רחבה מאוד בחו"ל".

אבל בחודשים האחרונים מגמת הייסוף התגברה.

"בחודשיים האחרונים ראינו שתי תופעות שמחזקות את השקל. הראשונה היא שהדולר עצמו נחלש בעולם מסיבות שונות. השנייה היא התחזית של רוב משקי הבית והמשקיעים בישראל שלפיה השווקים בארה"ב יקרים מדי. אנחנו רואים את בעיית בועת ה־AI, ולכן הם מעדיפים להשקיע יותר בנכסים ישראליים".

אקשטיין מוסיף ומסביר כי מדובר במעין מעגל שמזין את עצמו: "יש כאן שיווי משקל נוסף. התחזקות השקל כשלעצמה יוצרת ציפייה שהוא ימשיך להתחזק. המשמעות היא שההשקעות בחו"ל מתמתנות, ואם כבר משקיעים בחו"ל הם עושים זאת תוך שימוש בגידור. גידור הוא למעשה קניית שקלים, וגם זה תורם להתחזקות נוספת של השקל. כל הגורמים הללו יחד יוצרים שקל חזק מאוד, וזה תואם את התנאים המאקרו־כלכליים שאנחנו רואים כיום במשק הישראלי, ולכן בנק ישראל לא מתערב".

יש סיכוי שאנחנו נגיע לדולר עם קידומת 2 לעומת השקל?

"קשה לי לתת תחזית על התנהלות המשקיעים במשק, אבל בהחלט אם ה־S&P 500 ואם מדדים אחרים בחו"ל ימשיכו כפי שהם כרגע, אז נמשיך לראות את ההשקעות בחו"ל מתמתנות ובכך את השקל מתחזק".

מה יגרום לשינוי גישה?

כשמדברים על התערבות בשוק המט"ח, לבנק ישראל יש שתי דרכים עיקריות לעשות כן. באמצעות ערוץ ישיר של קנייה ומכירת דולרים, או באמצעות שינויים בריבית. ביום ב' הקרוב ימסור בנק ישראל את החלטת הריבית שלו לאחר שתי הפחתות רצופות, ובשוק תוהים אם יעשה כן פעם נוספת.

מתי בנק ישראל יצטרך להתערב?

"ראשית, התחזקות השקל מחייבת את בנק ישראל לבחון מחדש את גובה הריבית. להערכתי, קיימת סבירות גבוהה שבהחלטה הקרובה הם יבחרו להוריד את הריבית.

"התחזית לשנה הקרובה מראה שהאינפלציה תישאר מתחת ל־2%, והתחזקות השקל אף מגדילה את הסיכוי שהיא תהיה נמוכה מכך. לכן נוצרת היתכנות להורדת ריבית - צעד שצפוי למתן את רצון המשקיעים להחזיק בשקל, לפחות עבור כספים נזילים לטווח קצר. אותם משקיעים עשויים להעדיף נכסים המניחים ריבית גבוהה יותר, כמו בארה"ב, ובכך לבלום במידה מסוימת את התחזקות השקל.

"אם ערך הדולר יֵרד מאוד, זה עשוי לפגוע משמעותית בענף ההייטק, ויכול להיות שבנק ישראל יתערב, אבל ההסתברות לכך נמוכה. רק במקרה שבנק ישראל ירגיש שזה 'אובר קיל'".

הנתון הפחות חיובי על הכלכלה

תקיפה אמריקאית באיראן עשויה לשנות את התמונה בשוק?

"ראינו שההצלחה של צה"ל ביוני שעבר גרמה למשקיעים להוריד את מדד הסיכון של ישראל ולהגדיל השקעות. אם איראן מצידה תשלח טילים מדויקים על ת"א, למשל, אני צופה שחלק מהמשקיעים ישנו את הערכותיהם, כולל משקיעים מחו"ל. במצב כזה, אנו עשויים לראות שוב היחלשות מסוימת של השקל".

בבחינת הכלכלה הישראלית מאז 7 באוקטובר, מהן מסקנותיך?

"בעיקר הייתי מופתע שהמלחמה עם חיזבאללה, סוריה וגם מה שקרה באיראן היו במחירים נמוכים מבחינה כלכלית לעומת מה שחשבנו שיהיה. המלחמה בעזה באמת הייתה יקרה, אבל בצפון המחירים היו נמוכים ביחס להערכות. צריכים לזכור שזה לא פגע בהייטק הישראלי. מנגד, ראינו עלייה גדולה בתעשייה הביטחונית וביצוא".

אבל יש נקודה אחת שעליה מצביע אקשטיין שבה הפגיעה באה לידי ביטוי: "המשק הישראלי עבר בשנתיים של המלחמה עלייה ממוצעת של 2%, שזה בעצם אפס בתוצר לנפש. כלומר, הייתה פה פגיעה בכלכלה, גם ארוכת הטווח. וזה עם הוצאות ביטחון אדירות.

"אם היינו מנכים את הוצאות הביטחון החריגות מהגידול בתוצר, היינו מגלים שהמשק נמצא למעשה בצמיחה שלילית של כ־1% עד 1.5%. ההפתעה לטובה היא שהמערכה בצפון ובאיראן הייתה אפקטיבית וזולה יחסית למשק, ושההייטק הישראלי - 'נושאת המטוסים' של הכלכלה - צלח את השנתיים הללו עם התחזקות בתוצר ובפריון".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.