שתי אפליקציות התשלומים הפופולריות ביט ופייבוקס, הפכו בשנים האחרונות לאפיק מרכזי של העברות כספים בין אנשים בישראל, בהיקפים של עשרות מיליארדי שקלים בשנה.

כעת, לאחר שנים שבהן הבנקים, הפועלים (בביט) ודיסקונט (בפייבוקס), נאלצו לספוג הפסדים של מאות מיליוני שקלים בגין האפליקציות שבבעלותם, הם פועלים לצמצם את שריפת הכספים. התוצאה היא ייקור של השירות לציבור המשתמשים במקרה של ביט, ופגיעה בתנאים במקרה של פייבוקס.

● חברת הביטוח שתרוויח 60 מיליון דולר מעסקת הענק של ביל אקמן

● גל פיטורים: כרבע מעובדי החברה הטכנולוגית, שעבדו עם בנק אש, הוזמנו לשימוע

● המס המופחת על הבנקים אושר: הפועלים ולאומי ישלמו כמעט מיליארד שקל כל אחד

רק בשבוע שעבר הגדיל בנק הפועלים את העמלה שהוא גובה ממקבלי התשלומים בביט, מ־0.6% למקבלים מעל ל־25 אלף שקל בשנה ל־0.8%. הקדים אותו דיסקונט שהודיע באוקטובר האחרון כי הוא מגביל את ההעברות החודשיות בפייבוקס ל־1,000 שקל.

הציבור מעביר דרכן 40 מיליארד שקל בשנה

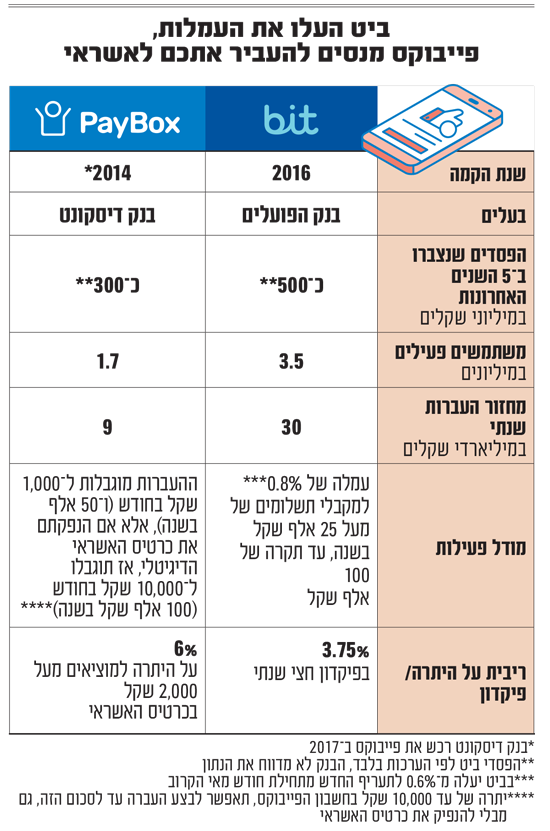

בדוחות לסיכום 2025 ציין בנק הפועלים כי ביט היא "אפליקציית התשלומים המובילה בישראל ומשרתת כ־3.5 מיליון משתמשים פעילים". ביט, שהוקמה בשנת 2016, מהווה חלק מחטיבת השווקים הפיננסיים בבנק, המנוהלת בידי המשנה למנכ"ל, עדי דאובר. תוצאותיה אינן מתפרסמות בנפרד אלא "נבלעות" בדוחות הבנק.

עם זאת, הפועלים מפרסם את ממוצע ההעברות הכספיות בביט מדי חודש, שעמד על 2.45 מיליארד שקל אשתקד. אפשר לגזור מכך העברות בהיקף שנתי של כ־30 מיליארד שקל.

בעוד התוצאות של ביט לא ידועות, ניתן להעריך כי היא מסבה עדיין הפסדים לבנק, למרות שהחל לגבות מתחילת 2025 עמלה ממקבלי תשלומים באפליקציה (שאותה כאמור ייקר בשבוע שעבר). לפני כשלוש שנים, טרם התחלת גביית העמלות, הוערכו בשוק ההפסדים של הפועלים מביט בכ־100 מיליון שקל בשנה.

דיסקונט מחזיק זה כשנתיים במלוא הבעלות (100%) בפייבוקס, לאחר שרכש את חלקה של רשת שופרסל. החברה הוקמה ב־2014 ודיסקונט נכנס להשקעה בה שלוש שנים מאוחר יותר. מדובר כיום בחברה בת עם מנכ"ל משלה (אריק פרישמן), המפעילה לפי דוחות דיסקונט "פלטפורמת תשלומים ועוסקת בקבלת פיקדונות", ואף מעמידה לציבור אשראי.

המהלך של ביט לגביית עמלות סייע למתחרה פייבוקס להגדיל את עסקיה. על פי דוחות דיסקונט, מספר המשתמשים הפעילים בפייבוקס אשתקד היה 1.7 מיליון, עלייה של 13.3% בתוך שנה. מחזור ההעברות הכספיות הסתכם ב־8.9 מיליארד שקל בשנה ומשקף עלייה של 8.5% משנה קודמת. דיסקונט גם מפרסם את יתרת הלקוחות, שעמדה בסוף 2025 על כמיליארד שקל - גידול של 5.5% ביחס לסוף השנה שקדמה.

מוקדם יותר החודש פורסמו תוצאות פייבוקס, שהעידו על הפסד של 50 מיליון שקל אשתקד, צמצום מול הפסד של 63.7 מיליון שקל ב־2024, אך גבוה מההפסדים בשנתיים הקודמות. בסך הכול מצטבר ההפסד למעל 300 מיליון שקל בחמש השנים האחרונות.

ייקור או סרבול - מקשה על הציבור להעביר כסף

מדוע הבנקים מפסידים מהפעלת יישומוני התשלומים שבבעלותם? בעיקר משום שהם נעזרים בכרטיסי אשראי כדי לבצע את ההעברות ומשלמים לחברות האשראי עמלה על כך.

למשל העברה לביט או פייבוקס של 3,000 שקל עולה לבנקים כיום לפי ההערכות כ־11 שקל. עבור מחזור ההעברות השנתי בשתי האפליקציות מדובר בעלויות של 120־130 מיליון שקל בשנה, סכום שצמד הבנקים הצליחו לצמצם בכמחצית מתחילת העשור, לפי ההערכות. ועדיין הם מסבסדים את ההעברות הכספיות למרבית הציבור.

כאמור בפועלים החליטו לצמצם את ההפסדים והחלו בגביית עמלה מראשית 2025. זו נגבתה ממי שמקבל את התשלום בביט, בשיעור של 0.6%, וכפי שלמדו לאחרונה המשתמשים היא תטפס בקרוב, ותעלה מתחילת חודש מאי ל־0.8% למקבלים תשלום של מעל 25 אלף שקל בשנה.

בבנק הפועלים הדגישו בעת הפרסום בתחילת החודש כי "העדכון צפוי להיות רלוונטי רק עבור כ־7% מכלל המשתמשים בביט, העושים שימוש באפליקציה בהיקף פעילות מסחרי המצטבר לסכום הגבוה מ־25 אלף שקל בשנה".

יצוין כי ישנה תקרת מקסימום להעברות כספיות בביט שעומדת על 100 אלף שקל בשנה, כך שלפי שיעור העמלה החדש מדובר בגבייה של לא יותר מ־600 שקל.

בפייבוקס נקטו מהלך שונה ובשנה שעברה הגבילו את העברת הכספים ל־1,000 שקל בחודש, לצד מגבלת העברה שנתית של 50 אלף שקל. מי שמעוניין להעביר יותר, צריך להחזיק כרטיס אשראי דיגיטלי של פייבוקס שאינו גובה דמי שימוש חודשיים, המאפשר להעביר עד 100 אלף שקל בשנה. עד כה הצטרפו מאות אלפי לקוחות לכרטיס הדיגיטלי, "פייבוקס פלוס", ובמקביל עשרות אלפי ילדים ובני נוער (גילאי 8 עד 18) פתחו את אפליקציית פייבוקס יאנג, שמקלה על ניהול כסף משותף עם ההורים.

"נכס אסטרטגי" והעמדת ריבית עם כוכבית

למרות ההפסדים, בבנקים רואים חשיבות גדולה בפעילות האפליקציות. הפועלים אף מכנה את ביט בדוחות שלו "נכס אסטרטגי". זאת מאחר שלפי הבנק שני שליש מהמשתמשים הפעילים ביישומון אינם מקרב לקוחותיו.

בשני היישומונים ניתן לקבל ריבית - ב"בוקס" של פייבוקס עד 6% על היתרות בשנה למי שפתח את כרטיס האשראי המדובר, וביצע עסקאות במעל ל־2,000 שקל בחודש; למי שנמצא במסלול ולא ביצע עסקאות בהיקף כזה צפויה ריבית נמוכה בהרבה של 1%.

בביט אפשר לסגור ב"כיס" חיסכון לחודש, 3 חודשים או חצי שנה, בריביות שנעות בין 3.5% ל־3.75%. כשהושקה האפשרות היא עמדה על 4% לשלושה חודשים, אך מאז נשחקה לאחר שבנק ישראל הפחית את הריבית במשק.

בניגוד לפייבוקס, ביט לא מתנה את הריבית בפיקדון בפתיחת כרטיס אשראי, ובפיקדונות קצרי טווח דומים בחשבון בבנק הפועלים מוצעת ריבית נמוכה יותר. בשני המקרים החיסכון הוא עד 20 אלף שקל, לפי הוראות הרגולציה.

בבנקים טוענים כי בקרוב צפויה הסדרה שאישר בנק ישראל, שתאפשר הסרת מגבלות על העברות כספים מחד ותקטין משמעותית את העלויות בהן הם נושאים כיום מאידך. הכוונה היא לאפשר העברות כספים מחשבון הבנק (במקום כרטיס האשראי) באמצעות חברת מס"ב (מרכז סליקה בנקאי), מהלך שצפוי לצאת לדרך השנה.

המשתמשים באפליקציות יוכלו לאשר חד פעמית משיכה מחשבון הבנק שלהם, במקום לחייב את כרטיס האשראי. הלקוח לא ירגיש הבדל גדול (חוץ ממועד החיוב שיהיה מיידי, בניגוד לפעם בחודש בכרטיס האשראי). לבנק עלות ההעברה על 3,000 שקל תרד מ־11 שקל ל־4 אגורות בלבד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.