בילדותה חשבה אירית שאוליאן כי תפנה לעולמות החינוך ואולי הפסיכולוגיה, אבל לחיים היו תוכניות אחרות, והיא מציינת כבר כמעט 30 שנים בשוק ההון. כיום היא משמשת כיועצת השקעות בכירה בבית ההשקעות פרופאונד, שמנהל כ-3.5 מיליארד שקל בתיקי השקעות, קרנות נאמנות, קרנות גידור וקופות גמל בניהול אישי (IRA).

● המנכ"ל שפרש היום עם 110 מיליון שקל בכיס. לפחות

● 40 עד 40 | מלב עמק הסיליקון עד לניהול השקעות של מיליארדים בישראל

שאוליאן צברה ניסיון רב בשוק ההון, במהלך 8 השנים האחרונות בפרופאונד ולפני כן ב-20 השנים שבהן עבדה ביובנק מקבוצת הבינלאומי, שהפגישו אותה עם כל סוגי המשברים שיכולה הבורסה להציע. בתפקידה הנוכחי היא קובעת את מדיניות ההשקעות ללקוחות שבטיפולה, תוך שקלול ההעדפות שלהם. לדבריה, "האצבעות שלי לא עושות את המסחר בפועל. אני מעניקה ייעוץ שוטף במהלך כל חיי התיק, ואת יישום המדיניות מנהל ההשקעות מבצע עבור הלקוח".

את החלומות הישנים היא פוגשת גם בעיסוקה הנוכחי, כש"יש המון מרכיב של פסיכולוגיה בעולם ההשקעות, וגם רגש, שמניעים אותנו, ולא תמיד הרציונליות. אני ממש יכולה לזהות מי מהמשקיעים עובד מהרגש ומי פועל מהרציונל".

גם אחרי הטיסה של הבורסה המקומית בשנים האחרונות, כשמדד הדגל ת"א 35 עלה במעל 75% בשנה החולפת, שאוליאן חוזרת על מנטרה חשובה, שהצדיקה את עצמה בירידות החדות של חודש מרץ (והקפיצה שהגיעה מיד לאחר מכן): "אם אתה לא זקוק לכסף, אל תעשה שטויות - אל תמכור במשבר, אל תקבע הפסד, תן לכסף לעבוד".

לדבריה, "השוק יודע לתקן את עצמו, ולא משנה איך תקראו למשבר הזה. לצערנו חווינו משברים לא רק פיננסיים (כמו ב-2008), אלא גם את ה-7 לאוקטובר. בבורסה זה לא כל כך פגע, למעט תקופה ממש קצרה". בראייתה כיום, "אפילו בניגוד לקורונה, אם נסתכל על חמש השנים האחרונות, הלקוחות התבגרו".

"לא נכון להיכנס לבונקר"

לנוכח עלייה כה חזקה של הבורסה המקומית, כשרבות מהמניות בה סיפקו בשנים האחרונות תשואה תלת ספרתית, וכשהשווקים בת"א ובארה"ב שוב שוברים שיאים חדשים, מתבקש לשאול האם כדאי להוריד קצת את הרגל מהגז?

שאוליאן סבורה שלא. "זה אף פעם לא נכון להיכנס לבונקר, יש תקופות שבאמת אנחנו מצמצמים חשיפה מנייתית. היו תקופות שהחזקנו יותר אג"ח או מזומן. כרגע אנחנו חושבים שצריך להיות פיזור סיכונים, אבל לאו דווקא הקטנת פוזיציה מנייתית. גם החשיפה בין ישראל לחו"ל בתוך החלק המנייתי, היא מאוזנת היום. זאת אחרי שבשנה האחרונה, אחרי כל העליות בשוק המקומי, היינו 60%-40% לטובת ישראל. כיום ישראל יותר יקרה, אז הקטנו קצת".

ברכיב המנייתי החשיפה שלה כיום שווה בין השוק המקומי לעולם. "השוק הישראלי היה יותר זול מארה"ב במשך תקופה ארוכה. היום הוא יותר יקר ומתומחר בצורה יותר מלאה. לכן אין איזו עדיפות מובהקת (לארץ)", אומרת שאוליאן. "זו הסיבה שחזרנו לרמות ההיסטוריות שלנו של חצי-חצי".

באשר לאפיק הסולידי, לדבריה "בגדול הסטנו חלק מהאג"ח באפיק השקלי לאיגרות צמודות. אנחנו בערך חצי-חצי בין השקלי לצמוד ברכיב הזה". הסיבה להגדלת הרכיב הצמוד, שנועד להגן מהתייקרות מחירים (אינפלציה), היא ש"הפרמטר העיקרי שמניע את השווקים הוא האינפלציה. הציפיות לעליות המחירים בשווקים הן לא מאוד גבוהות כרגע, ואולי הן לא משקפות לחלוטין את כל הלחצים האינפלציוניים.

"בישראל הלחצים על המחירים יכולים לנבוע גם מעליית מחירי אנרגיה וגם מהרחבת הגירעון הממשלתי בעקבות המלחמה", היא מפרטת. "עלייה במחירי ההובלה הימית, מתגלגלת לעלייה במחירי הסחורות, למחירי המזון. אנחנו רואים את זה משפיע על כל השרשרת. לכן קיצרנו את משך החיים הממוצע (מח"מ) של רכיבי החוב בתיקי ההשקעות. כיום הוא בינוני-נמוך - סביב 3.6 שנים".

היא מוסיפה כי "לאור חוסר הוודאות כרגע במשק, ייתכן שריבית בנק ישראל תרד, אבל בקצב נמוך ממה שהערכנו בעבר. ההפחתות יהיו בצורה פחות אגרסיבית. גם הנגיד בארה"ב יורד מגישת הורדת הריבית. לצד זאת, התחזקות השקל מול המטבעות בעולם מרככת חלק מהקפיצה באינפלציה. אך כאמור מנגד רואים גם עלייה במחירי הובלה ימית".

אוליאן סבורה כי עוצמת המשק הישראלי ניכרת היטב בהתנהלות השוק: "השקל התחזק, המשק הישראלי עבד כמעט ללא הפרעה לצמיחה, והוא בסך הכול בתעסוקה מלאה. מי שמנסה לגייס עובדים מרגיש שיש מחסור". בנוסף, בשוק עדים לדבריה לכניסה מסיבית של דולרים לארץ, זרם שנבע מהעסקאות בענף ההייטק, מכירות של התעשיות הביטחוניות וכן מהסטת כספים של המשקיעים הישראלים בחזרה לארץ.

בשנה האחרונה הדולר נחלש ב-20% מול השקל, ולדבריה "אולי זה מוזר להגיד, אבל ישראל נחשבת לקצת יותר בטוחה, ואנחנו רואים כסף שנכנס".

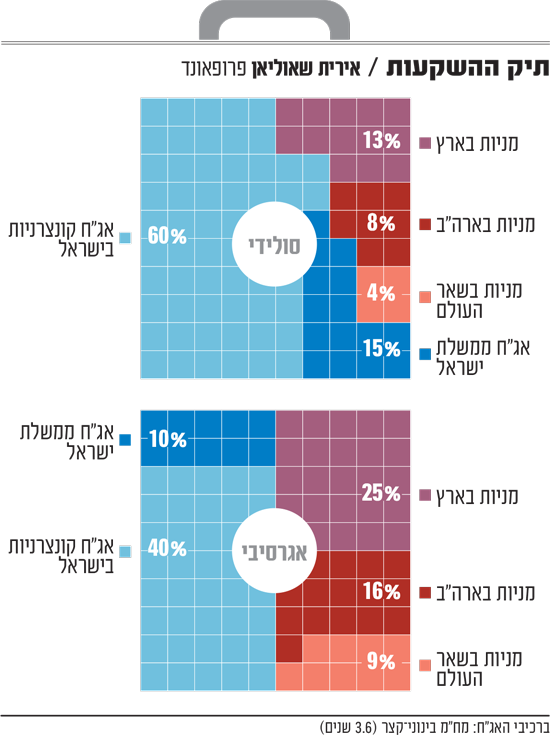

תיק השקעות הסולידי של שאוליאן, לפיכך, מורכב מ-13% מניות בארץ, 8% מניות בארה"ב, 4% במניות שאר העולם (בעיקר באירופה). הרכיב האג"חי מורכב מאג"ח ממשלת ישראל (15%) וקונצרניות בישראל (60%) במח"מ של 3.5 שנים. למשקיע אגרסיבי היא מציעה תיק של 25% מניות בארץ, 16% במניות בארה"ב ו-9% בשאר העולם. 10% יוקצו לאג"ח ממשלת ישראל ו-40% הנותרות לאג"ח קונצרניות בישראל.

סקטורים מומלצים

בארץ

בנקים

אנרגיה מתחדשת

תשתיות

קמעונאות

להתרחק בטווח הקצר

נדל"ן למגורים

ביטוח

בחו"ל

המדדים הגדולים

ארה"ב - S&P, נאסד"ק

אירופה - יורוסטוקס

בנקים ואנרגיה מתחדשת

בתוך כך יש לפרופאונד סקטורים מועדפים: "ראשית הבנקים, שמציג לאורך שנים רווחיות ויציבות. המניות זולות יחסית לשוק והם גם מחלקים דיבידנדים. אנחנו מעדיפים ספציפית את מניות הבנקים היותר גדולים, ואת הסקטור באופן כללי".

תחום נוסף לדבריה הוא מניות האנרגיה המתחדשת, שהניבו למשקיעים תשואות חלומיות בשנה החולפת, לעיתים של מאות אחוזים. "זהו סקטור נוסף שאנחנו מאוד אוהבים. מחירי החשמל עולים, הביקוש לאנרגיה עלה בגלל כניסת ה-AI, שמצריכה הקמת חוות שרתים (דאטה סנטרס), מה שמעלה את הביקושים לחשמל. כדי להדביק את הביקוש לאנרגיה לא יספיקו רק חברות אנרגיה מסורתיות (תחנות כוח קונבנציונליות). חברות האנרגיה המתחדשת צפויות להערכתנו להכפיל ולשלש עצמן בשלוש שנים הקרובות, אחרי שחומרי הגלם שלהן הוזלו - פאנלים, סוללות (לאגירת אנרגיה) וכד'".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.