חודש לאחר שתקציב המדינה ל־2026 אושר בלעדיו, מנסה משרד האוצר לקדם מחדש את אחד המהלכים המרכזיים שנותרו מחוץ לחוק ההסדרים - הקמת מאגר נתוני אשראי לעסקים. ביום שני הקרוב תדון בהצעה ועדת הכלכלה של הכנסת, בראשות ח"כ דוד ביטן, בסיבוב הראשון של המהלך כחקיקה נפרדת.

● חברת הדירוג S&P אישרה מחדש את דירוג האשראי של ישראל

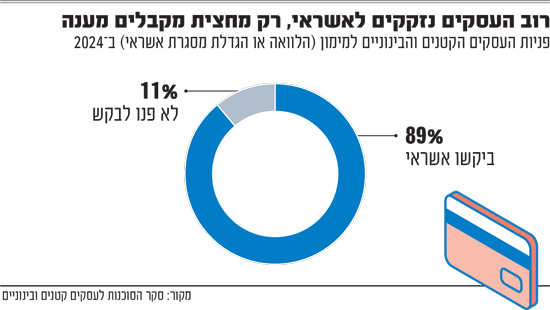

● לרוב הישראלים יש חשבון בנק אחד בלבד. האם הם מפספסים משהו?

מה מטרת הרפורמה?

המאגר ירכז מידע פיננסי על עסקים קטנים ובינוניים - מוסר תשלומים, היסטוריית אשראי וחיובים - ויאפשר לגופים פיננסיים, ובהם נותני אשראי חוץ־בנקאיים, להעריך את רמת הסיכון של לווים פוטנציאליים.

המהלך מבקש לשכפל את הצלחת המאגר הצרכני, מ־2019: ב־6 שנות פעילותו הראשונות עלה הנתח של הגופים החוץ־בנקאיים בשוק האשראי מכ־11% לכ־23%, ומחקר של בנק ישראל מצא שפרמיית "הלקוח השבוי" - הפער בריבית בין לקוחות שמרוכזים בבנק אחד ללקוחות מבוזרים - צומצמה בכשליש, ולאחר 4.5 שנות פעילות, הפרמיה הצטמצמה כמעט במלואה. בשוק האשראי העסקי הריכוזיות גבוהה אף יותר, ולכן ההשפעה הצפויה תהיה אף היא גדולה יותר.

מי יושפע ממנה?

המאגר מיועד עבור עסקים קטנים ובינוניים. לפי הנתונים האחרונים של הלמ"ס, העדכניים ל-2024, יש כ-711 אלף עסקים סך הכל בישראל, 99% מהם נחשבים לקטנים ובינוניים, כלומר בעלי מחזור של עד 100 מיליון שקל.

למה היא מקודמת בנפרד?

הרפורמה הוצאה מחוק ההסדרים בפברואר האחרון בעקבות חוות דעתה של היועצת המשפטית לכנסת, עו"ד שגית אפיק, שטענה כי אין לה זיקה ישירה לתקציב וכי מדובר ב"תיקון מקיף ומשמעותי בן 52 עמודים, שיש בו כדי להשפיע על האיזון העדין בין הזכות לפרטיות לצורך להנגיש מידע על אשראי".

זו לא הפעם הראשונה שהרפורמה, הנדונה כבר שנים, נופלת בדרך: היא הוצאה גם מחוק ההסדרים של 2024, וחזרה ב־2025 בלחץ האוצר לאחר שבספטמבר הגיעו שר האוצר בצלאל סמוטריץ' ושר המשפטים יריב לוין לסיכום עקרונות. כעת, לאחר שנכללה ופוצלה מחוק ההסדרים לתקציב 2026, היא נדרשת לעבור בהליך עצמאי.

ח''כ דוד ביטן, יו''ר ועדת הכלכלה / צילום: נועם מושקוביץ, דוברות הכנסת

למה האוצר אופטימי?

הניסיון מלמד שהצעות חוק שמפוצלות מחוק ההסדרים מתקשות בדרך כלל לעבור בהליך נפרד. אלא שבמשרד האוצר ובבנק ישראל מאמינים שהפעם התסריט הזה לא בהכרח יחזור על עצמו. בשונה מרפורמות אחרות שפוצלו מהתקציב ויש להן מתנגדים ארגוניים מובהקים - דוגמת פתיחת שוק החלב שמעוררת התנגדות בקרב הרפתנים והמחלבות - מאגר האשראי לעסקים נחשב לרפורמה מקצועית, ללא קבוצת לחץ ברורה שמתנגדת לו.

בנק ישראל ציין בחודשים קודמים, במסגרת המאבק (שלא צלח) להשאיר את הרפורמה בתוך התקציב, כי הקמת המאגר העסקי היא "החשובה והמשמעותית ביותר מבחינה משקית" מבין הרפורמות הפיננסיות שנכללו בחוק ההסדרים. באוצר העריכו כי המאגר העסקי יכול להביא לשינוי בשוק האשראי, שיחסוך לעסקים הוצאות של עד 5 מיליארד שקל בשנה בהבשלה מלאה, אף שלא צוין מתי הרפורמה תגיע להבשלה.

מה החורים בחוק?

בענף מידע האשראי מתגבשת ביקורת מקצועית על נוסחה. לפי הטענות, המאגר החדש יתמקד בחברות בע"מ בעוד מאות אלפי מורשים, פטורים וזעירים, כ-68% מתוך העסקים, נכון ל־2024 - עלולים ליפול בין הכיסאות.

לעוסק יש אופי כפול - כאדם פרטי הוא נכלל במאגר הצרכני של בנק ישראל, ואילו לגבי פעילותו העסקית - אספו לשכות האשראי הפרטיות מידע עד כה באזור שאינו רגולטורי במלואו. תיקון החוק המתוכנן צפוי למחוק את היכולת הזו, כיוון שהתזכיר מוציא מהחוק את היכולת לאסוף נתונים על עוסקים. "התוצאה היא שהמגזר שהכי משווע לתחרות באשראי יישאר ללא מענה", אומר בכיר בענף האשראי. באוצר ערים לסוגיה והוסיפו לחוק סעיף שמאפשר לכל גוף לאסוף מידע על עוסקים בכפוף להסכמה. אולם בענף סבורים שמדובר בפתרון לא מעשי.

מה הפיתרון?

אירופה, שהתמודדה עם דרישה דומה במסגרת תקנות רגולציית של האיחוד האירופי (GDPR) מלמד שמודל ההסכמה האקטיבית מוביל בפועל לכך שהמידע אינו נאסף. כך גם, פרשנות אפשרית של נוסח החוק היא שלשכות האשראי יידרשו למחוק את כל המידע ההיסטורי שצברו על עוסקים לאורך השנים.

בענף מציעים מספר פתרונות: שמירת המצב הקיים שבו קיים מענה לעוסקים במסגרת מאגר האשראי הפרטי, או הגדרה משפטית הקובעת שהפיכתו של אדם לעוסק מהווה ויתור על פרטיות בהיבט העסקי בלבד - פתרון שאומץ במספר מדינות באירופה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.