עדכון המדדים החצי-שנתי שבוצע בבורסת תל אביב ביום חמישי האחרון, סיפק דרמה חריגה למדי. בתוך יומיים בלבד (חמישי ושישי) רשם מדד ת"א SME 60 (לשעבר מדד "היתר") זינוק דרמטי של 6.5%, בעוד שמדד ת"א 90 ירד באותו זמן בכחצי אחוז. הפער הקיצוני הזה הרים לא מעט גבות בשוק ההון.

● מנהלי קרנות הגידור חושפים: זה הסקטור שכדאי להתרחק ממנו

● הישראלית שזינקה בחדות אחרי הדוחות, ומקבלת המלצה חיובית

ה-SME 60 כולל את 60 המניות הבאות בתור מבחינת גודלן לאחר אלה הכלולות במדד ת"א 125 (המחבר בין ת"א 35 לת"א 90). האנומליה בביצועי המדד הייתה "אירוע טכני נדיר שאני לא זוכר כמותו. בדרך כלל ההיצעים והביקושים מתאזנים בשלב הנעילה, הפעם עובדתית זה לא התאזן", אומר יריב יוריסטה, מנהל השקעות בקרנות הנאמנות האקטיביות של מיטב. "וזה נבע לא בגלל שינוי כלכלי אלא מסיבה טכנית".

לפי יוריסטה, 14 מניות התחלפו בעדכון האחרון במדד היתר (כרבע מהמדד). "מניות שנכנסו לת"א 90 זכו לביקושי עתק וזינקו, אבל התשואה שלהן נרשמה ביום חמישי כחלק מהתשואת SME 60. מנגד מניות שיצאו מהמדדים הגדולים ספגו היצעים גדולים, אך התשואה השלילית שלהן נרשמה לחובת מדדי ת"א 90 ו-125. התוצאה היא שהקרנות הפסיביות שעוקבות אחרי מדד היתר הרוויחו פעמיים, והן המנצחות הגדולות של עדכון המדדים. הסיבה היא שאלו מניות שעלו ב-100% בתקופה האחרונה, ונכנסו במשקל הרבה יותר גבוה מהמניות שיצאו".

כך למשל מניית קרן קיסטון, שמחזיקה בחברת התחבורה הציבורית אגד, ונכנסה לת"א 90 (וגם ל-125), זכתה לביקושים עצומים של כמעט 430 מיליון שקל, אחד ההיקפים הגדולים בעדכון כולו. כך גם מניית חברת השבבים קווליטאו. עוד ברשימה זו ניתן למנות את קרן התשתיות ג'נריישן קפיטל ואת החברה הביטחונית אר.פי אופטיקל, שזכו לביקושים של 200 מיליון שקל כל אחת, והרשימה מתארכת. התוצאה הייתה שהמניות הללו זינקו ביום חמישי בחדות, חלקן ב-14% וגם יותר מ-20%, ואז ביום שישי איבדו גובה (קיסטון למשל צללה ביותר מ-10%) - אך התשואה השלילית נרשמה הפעם במדד החדש (ת"א 90) ולא ב"יתר".

מהלך הפוך קרה לחברת הנדל"ן דוניץ, אלקטרה צריכה, דלק רכב, ריטיילורס וקרסו נדל"ן: אלה איבדו גובה ביום חמישי והתשואה השלילית שלהן נרשמה לחובת מדדי ת"א 90 ות"א 125. ביום שישי כשהן תיקנו, מי שנהנו היו דווקא המשקיעים במדד היתר, SME 60.

מדד SME 60

החברות הכלולות:

60 המניות בעלות שווי השוק הגבוה ביותר בבורסה, מבין המניות שאינן נכללות במדד ת"א-125

הסקטורים:

חלק הארי במדד הן מניות נדל"ן ובנייה (35%) ולאחר מכן מסחר ושירותים (18%)

היקף נכסים עוקבים:

אחרי המדד עוקבות קרנות בהיקף של 800 מיליון שקל - סכום קטן יחסית למדדי הדגל, כשאחרי ת"א 35 עוקבים 19 מיליארד שקל ואחרי ת"א 125 כ־51 מיליארד שקל.

הכסף הפסיבי מדיר רגליו

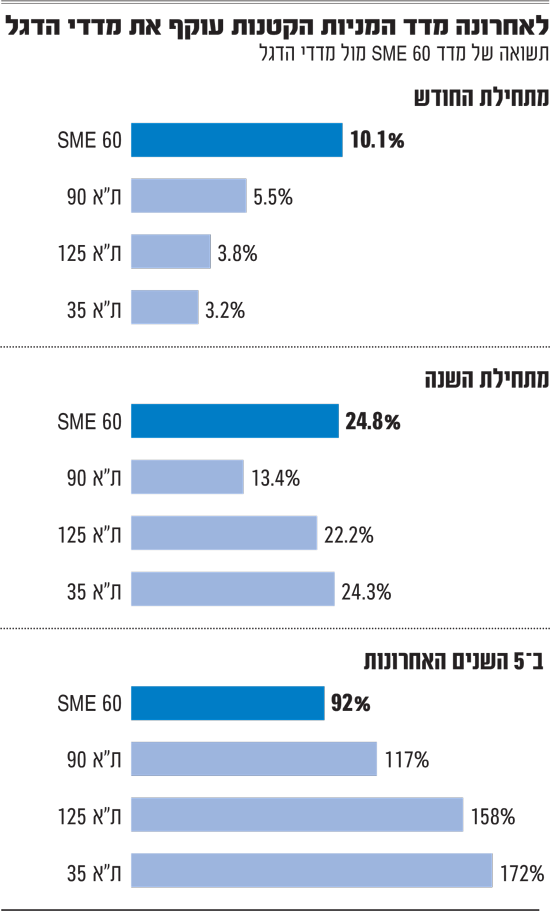

מבט על נתוני התשואות חושף תמונה מעניינת. בחמש השנים האחרונות, מדד SME 60 הציג ביצועי חסר משמעותיים עם תשואה של 92%, לעומת זינוק של 117% בת"א 90 ו-172% בת"א 35. עם זאת, מתחילת השנה הנוכחית המגמה התהפכה: ה-SME 60 קפץ בכמעט 25% (מכך 10% מתחילת החודש הנוכחי בלבד), ת"א 35 צמוד אליו עם 24.3%, ואילו ת"א 90 קפץ "רק" ב-13.4%.

אלא שהציבור לא משקיע כמעט במדד הזה. אם אחרי מדד ת"א 125 עוקבים כ-50.7 מיליארד שקל, אחרי ת"א 90 עוקבים כ-21 מיליארד ואחרי ת"א 35 כ-19 מיליארד שקל, הרי שבמדד SME 60 נמצא כסף פסיבי בהיקף זעום של 800 מיליון שקל בלבד.

ביתיות וצפי לירידת ריבית

אלא שמעבר לעיוותי התמחור הנקודתיים של ימי העדכון, מדד מניות היתר עבר שינוי עומק סקטוריאלי. יניב פגוט, סמנכ"ל המסחר של הבורסה לני"ע, מצביע על מהפך של ממש: "נכנס דם חדש למדד. זה כבר לא מניות קטנות, השווי הממוצע של מניה במדד הזה הוא 1.6 מיליארד שקל", הוא מצהיר בחגיגיות. "בנוסף יש פה תחלופה ענפית דרמטית: סקטור ההשקעות והחזקות ירד מ-14% ל-1.8% בלבד; מנגד, המסחר והשירותים עלה ל-18.4%; והנדל"ן והבנייה זינק מ-21.6% ל-35.5%. המשמעות היא שכל שקל שלישי ב-SME 60 הוא כיום בנדל"ן".

יוריסטה מסכים אך מציין זאת דווקא לשלילה: "משקל הנדל"ן גבוה הרבה יותר מאשר בת"א 90 למשל", אך עבור מי שמחפש חשיפה לשוק המקומי, יש אפסייד כאשר "כעת 77% מהמדד הזה חשוף ישירות לכלכלה המקומית (נדל"ן, מסחר ושירותים, שירותים פיננסיים, בעיקר מימון חוץ בנקאי לנדל"ן, ותעשייה, נ"א). ירידת ריבית עתידית תתרום מאוד לסקטור הנדל"ן. מי שחושב שישראל יוצאת לדרך חדשה, ושתהיה צמיחה אחרי המלחמות והאירועים הביטחוניים, יכול להסתכל על ה'יתר'".

כעת במדד נמצאות חברות צריכה כמו אלקטרה צריכה, אורבניקה, דיפלומט, איסתא, טיב טעם, דלק רכב, נדל"ן כמו ג'י סיטי, קרסו נדל"ן, קרדן נדל"ן, רוטשטיין, לוזון, ישרס אחזקות, תשתיות כמו אורון ואפקון, אשראי חוץ בנקאי כמו מימון ישיר, נאוי, מניף, וארבעה בתי השקעות: אנליסט, אטראו (שמחזיק בילין לפידות), מור גמל ואלטשולר שחם.

אז האם המדד מעניין?

האם הפערים האלו, לצד היעדר הכסף הפסיבי, יוצרים הזדמנות קנייה? מושיק יוספוביץ, מנהל מניות ישראל במגדל ביטוח ופיננסים, מציין כי "מדד SME 60 הציג בשנה האחרונה ביצועים טובים ואף הצליח בחלק מהתקופה להתחרות במדדים המובילים בשוק. עם זאת, הוא עדיין נסחר במכפילים נמוכים יחסית.

"בשונה ממדדים כמו ת"א 35, הכוללים חברות גדולות מתחומי השבבים, הביטחון והטכנולוגיה שנהנות לרוב ממכפילי רווח גבוהים במיוחד, SME 60 מורכב מחברות קטנות ובינוניות שנתפסות בעיני השוק כבעלות רמת סיכון גבוהה יותר ופחות יציבות עסקית. בנוסף, רמת הסחירות הנמוכה יחסית במניותיו מובילה לכך שהמשקיעים דורשים 'פרמיית סיכון', המתבטאת במכפילים נמוכים יותר.

"עם זאת", מדגיש יוספוביץ, "בשוק המקומי קיימת לאורך השנים תופעה מחזורית מוכרת: לאחר מהלכים חזקים במדדים הגדולים, חלק מהכסף זולג בהמשך גם למניות היתר. שם יש חברות איכותיות וטובות שהשוק עוד לא 'גילה' או נתן להן תשומת לב. וחשוב להבין שדווקא בשל הסחירות הנמוכה יחסית ב-SME 60, כאשר נכנסים ביקושים משמעותיים למדד, ההשפעה על מחירי המניות עשויה להיות חדה ואגרסיבית יותר".

פגוט מהבורסה בטוח שהמדד הזה יספק תשואה עודפת בשנים הקרובות. לדבריו, "המדד שינה את פניו מקצה לקצה, כל חברה רביעית ב-SME 60 בכלל לא הייתה בבורסה לפני 10 שנים. אנשים מסתכלים כל הזמן במראה האחורית אבל השוואת התשואה ההיסטורית לא רלוונטית. צריך להסתכל קדימה ולראות איפה החברות האלה יהיו תוך כמה שנים. אם כבר קונים מניות, כדאי לקנות את המוצרים הכי זולים. אם אתם מתלבטים בין שלושת המדדים הגדולים בבורסה, כדאי לכם לחשוב דווקא על הרביעי, SME 60".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.