החלטת S&P להותיר את דירוג האשראי של ישראל ברמה A עם תחזית "יציבה" התקבלה בשווקים באדישות. הדירוג הרשמי אומנם מציב אותנו בשורה אחת עם מדינות כמו צ'ילה וליטא - רחוק מהפסגה של סינגפור (AAA), אך מעל מדינות כמו איטליה, הונגריה ומקסיקו. אבל בשטח, המשקיעים כבר מזמן לא מסתכלים על הציון היבש.

דירוג A הוא השישי בטיבו בסולם של S&P. טרם פרוץ המלחמה באוקטובר 2023, דורגה ישראל כ-AA מינוס, כלומר שתי דרגות מעל הרמה הנוכחית. באשר לתחזית, המשמעות של "יציבה" היא ש-S&P מעריכה כי הדירוג לא ישתנה בטווח הקרוב.

● הלחץ על הנגיד גובר: דרגי המקצוע באוצר קוראים להורדה חדה בריבית

● הגאות בשווקים והמסחר בימי שישי הכפילו רווחי הבורסה

ההחלטה להותיר את הדירוג ללא שינוי התקבלה חרף אי-הוודאות הגאו-פוליטית ותחת הנחה כי העימות יישאר "מוגבל". עם זאת, בחברה ציינו מספר סיכוני מפתח, כמו הגירעון התופח והעלייה ביחס החוב של ישראל.

השווקים לרוב מתייחסים להחלטות של חברות הדירוג הבינלאומיות בזהירות המתבקשת. ירון פרידמן, מנהל מחקר שוק ההון של בנק לאומי, מסביר כי "החברות הללו, מעצם הגדרתן ותהליכי העבודה שלהן, מגיבות לאט. הן צריכות לבחון נתונים רשמיים, להיפגש עם מקבלי החלטות ולבצע תהליכי עומק.

"השוק, לעומת זאת, לא מחכה לאף אחד. אם ניקח את המלחמה שהחלה באוקטובר 2023 כדוגמה, חברות הדירוג החלו לפעול ממשית ולהוריד את הדירוג רק ב-2024, חודשים ארוכים אחרי שהסיכון כבר היה מגולם במחירים".

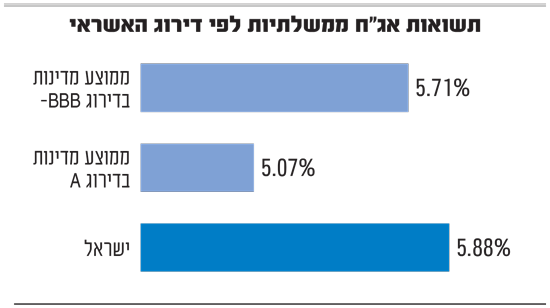

לדברי פרידמן, הפער בין הציון הרשמי לתמחור בפועל הוא משמעותי: "היום, תשואות האג"ח הדולריות של ישראל נסחרות ברמה של BBB מינוס. זה אומר שבפועל, השוק כבר הוריד לישראל דירוג".

התשואה על האג"ח הדולריות של כל מדינה, ושל ישראל בפרט, משקפת את פרמיית הסיכון שהשוק דורש עבור השקעה. נכס הבסיס שאליו מתבצעת ההשוואה הוא אג"ח ארה"ב המקבילה לאותה תקופה.

נכון להיום, המשקיעים דורשים עבור השקעה בישראל פרמיית סיכון של 1% כמעט. "המשקיעים דורשים על החשיפה לישראל פיצוי שמתאים למדינות עם דירוג אשראי נמוך בהרבה" - מוסיף פרידמן.

הכלכלה חזקה, החלום מתרחק

כשצוללים לתוך הנתונים הכלכליים, קל להבין למה סוכנויות הדירוג עדיין שומרות על אופטימיות יחסית. "בעולם מסתכלים על המאקרו הישראלי ורואים נתונים מצוינים יחסית למדינה במלחמה", אומר פרידמן. "יחס החוב נמוך בהשוואה למדינות אחרות, ועומד על פחות מ-70%, הגירעון אומנם עלה, אבל הוא לא יצא משליטה, והתעשיות המרכזיות עדיין עובדות.

"הבעיה היא שההשפעה היא בעיקר גאו-פוליטית. בחודשים האחרונים רואים שהמצב די תקוע, ו'חלום המזרח התיכון החדש' קצת התרחק מאיתנו".

פרידמן מדגיש כי השוק יודע להפריד בין אירועים צבאיים נקודתיים למגמות כלכליות: "תסתכלו על מבצע 'עם לביא'. הוא התחיל ביום שישי לפנות בוקר, וזה כמעט ולא הזיז לפרמיית הסיכון. למה? כי השוק כבר למד לתמחר אירועים גאו-פוליטיים מהסוג הזה. מתי זה משפיע באמת? כשהאירועים הללו מתורגמים למספרים כלכליים ולפגיעה בתפקוד. דוגמה לכך אפשר לראות סביב כל מה שקורה במצר הורמוז".

אל תצפו לשיפור בדירוג בקרוב

חרף העובדה שפרמיית הסיכון של ישראל עלתה, ודירוג האשראי ירד מספר פעמים מפרוץ המלחמה, שער הדולר בשפל של יותר מ-30 שנה - סביב 2.9 שקלים. "בלי קשר למלחמה באיראן, אם לפני כמה חודשים היו אומרים לי שהדולר-שקל יגיע לרמה הנוכחית - לא הייתי מאמין", מודה פרידמן.

אז מה מחזיק את המטבע המקומי? "יש כאן כוחות עומק שקשה לנצח: תנועות הון חזקות, ההכנסות מהגז, היצוא הביטחוני וההייטק שממשיך להכניס דולרים. אם נראה רגיעה ביטחונית ארוכת-טווח, ייתכן מאוד שנראה התחזקות נוספת של השקל".

כששואלים את פרידמן מתי נראה שיפור בדירוג הרשמי, הוא מציע להנמיך ציפיות לטווח הקצר. "חברות הדירוג אמרו במפורש מה הן רוצות לראות: יציבות גאו-פוליטית והתנהלות תקציבית אחראית שכוללת מנועי צמיחה. אל תצפו להעלאת דירוג בשנה הקרובה. עם זאת, אולי נראה שיפור בתחזית לפני סוף השנה".

נקודת ציון נוספת שמזכיר פרידמן בהקשר זה היא מועד הבחירות בישראל, שנכון לכתיבת שורות אלה קבוע לאוקטובר. "מבחינת השוק יהיה מעניין לראות מה יקרה במערכת הפוליטית באוקטובר. כל התבהרות במישור הזה מוסיפה ודאות לשוק, והוודאות היא בדיוק מה שהמשקיעים מחפשים כרגע".

מה זה אומר על הכסף שלכם?

בשורה התחתונה, פרידמן מסתכל על שער הדולר-שקל שירד בקרוב ל-20% בשנה החולפת, ולהערכתו "בגלל נקודת אי-הוודאות סביב הדולר-שקל והסיכונים המקומיים, כדאי לדעתי לפזר נכון את התיק בין ישראל לחו"ל".

ומה לגבי שוק האג"ח? "אני רואה מבנה בריא של עקום התשואות בישראל. לדעתי, כדאי להתמקד בטווח הבינוני של 5-7 שנים. שם נמצא האיזון הנכון בין סיכון לסיכוי. כשהתנאים יבשילו להפחתת ריבית, זה יהיה המקום הנכון להיות בו".

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.