לקראת מפץ בתשלומי העמלות שגובים הבנקים בשוק ההון? צוות עבודה משותף של רשות ני"ע, משרד האוצר ובנק ישראל פרסם דוח המלצות הסופיות בנושא "מודלי תגמול בפעילות הציבור בניירות ערך", אשר אמורות לחולל מהפכה באופן גביית העמלות מהציבור.

● מהפועלים לדיסקונט: מיכל קיסוס הרצוג מונתה למנכ"לית זרוע ההשקעות של דיסקונט

● הסקירה של קובי ברדה: החברות שירוויחו מפריצת הדרך המדעית

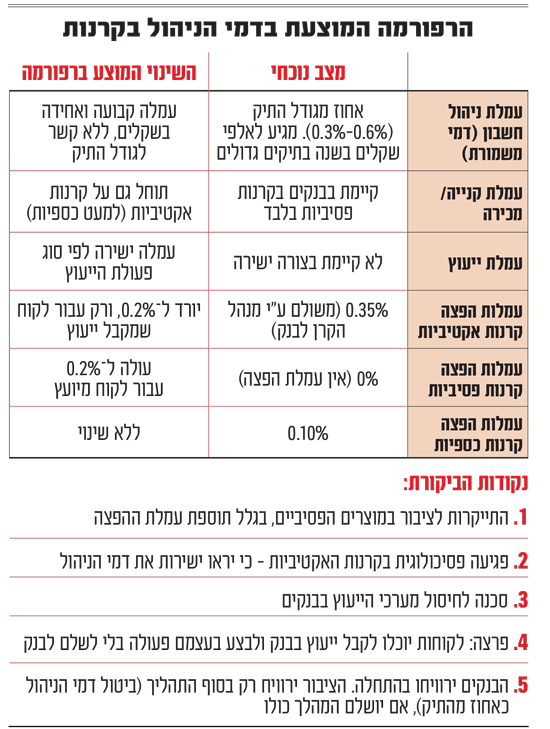

גולת הכותרת בהמלצות הצוות הבין משרדי היא ביטול עמלת ההפצה ההיסטורית (0.35%) שהבנקים מקבלים מבתי ההשקעות המנהלים את קרנות הנאמנות, ושנחשבים לדמי ניהול נוספים שמשלם הציבור בקרנות האקטיביות (מנוהלות). לפי רשות ניירות ערך, הבנקים קיבלו בשנת 2024 לא פחות מ-412 מיליון שקל על אותן עמלות הפצה, כשהבנקים לא צריכים לעשות יותר מדי לצורך כך. שוק קרנות הנאמנות בישראל צומח בשנים האחרונות בקצב מהיר ומנהל כעת כבר 830 מיליארד שקל, זינוק של 130% ביחס להיקפו בסוף שנת 2022.

ברשות ני"ע ציינו כי "הדוח מציג עדכון מקיף לשיטת התגמול הנוכחית עבור פעילות בחשבון ניירות הערך, במטרה להגביר את ההגנה על הצרכן ולעודד תחרות בין השחקנים בשוק. הרפורמה, תיושם בשלושה שלבים מדורגים, והיא נועדה לפשט את מודל הגבייה, להגביר את השקיפות, ולחזק את יכולת ההשוואה בין השירות הניתן לבין העמלה הנגבית עבורו".

יודגש כי חלק מהרפורמה עדיין מחייבת קידום תיקוני חקיקה ותקנות, שצפויים לקחת חודשים ארוכים, ככל הנראה רק לאחר הבחירות הבאות.

הרפורמה המוצעת מורכבת משלושה שלבים. הראשון שבהם, שאינו מצריך תיקוני חקיקה ולכן יכול לצאת לדרך בקלות יחסית באמצעות תקנות של בנק ישראל, דווקא צפוי לבוא לטובת הבנקים ולייקר את דמי הניהול לציבור הרחב. הבנקים יוכלו להציע חבילות שירותים, שבמסגרתן הלקוח ישלם עמלה בסכום כולל בגין פעילות ניירות הערך שלו, לרבות קרנות הנאמנות - במקום עבור כל פעולה בנפרד.

בנוסף לכך, הבנקים יוכלו לגבות עמלה ייעודית על פעילות ייעוץ, לפי סוג הפעולה (אם למשל היא אישית, בערוץ דיגיטלי וכדומה), עמלה שאינה קיימת היום. כלומר יתאפשר תרחיש שבו לקוח שרוצה לבנות תיק השקעות יוכל לבנות לבנק ולשלם תאורטית עמלה פר-בניית התיק. טרם ברור מה יהיה גובה העמלות שיוכלו לבקש הבנקים על עמלות אלה.

השלב השני הוא ביטול "עמלת ההפצה" ההיסטורית שנגבית על ידי הבנקים ממנהלי קרנות הנאמנות. על פי המודל החדש, הבנקים יגבו עמלת הפצה נמוכה יותר בשיעור של 0.2% (במקום 0.35%) אך העמלה תשולם לא רק על קרנות אקטיביות (מנוהלות) אלא גם על קרנות פסיביות (קרנות מחקות מדדים וקרנות סל) שכיום אינן מחוייבות בעמלת הפצה. ה"סוכריה" לציבור היא שהבנקים יגבו את העמלה הזו רק על פעולות ללקוח שהוא "מיועץ" ע"י יועץ השקעות בבנק, ולא למי שיבחר לבצע את הפעולה בעצמו.

בקרנות הכספיות ייגבו עמלות הפצה של 0.1%, ללא שינוי מהמצב הקיים. הקרנות הכספיות נחשבות לסולידיות ביותר עבור הציבור ומהוות תחליף לפיקדון בנקאי או לכסף ששוכב בעו"ש ולא צובר ריבית בדרך כלל.

בנוסף, הלקוחות ישלמו עמלת קניה ומכירה גם על פעולה בקרנות נאמנות אקטיביות (אך לא כולל כספיות), בניגוד למצב היום שבו משלמים עמלות אלה רק בתעשייה הפסיבית.

בשלב השלישי והאחרון תגיע הסוכריה האמיתית לציבור הרחב: עמלה אחידה בשקלים על ניהול תיק ניירות ערך. כיום הבנקים גובים דמי ניהול כאחוז מגודל התיק. במצב הנוכחי ככל שתיק ההשקעות של החוסך גדול יותר כך הוא משלם אלפי שקלים יותר בשנה לבנק. העמלה נעה בדרך כלל בטווח של 0.3%-0.6% מהתיק כולו.

במספרים, לקוח עם תיק של 500 אלף שקל משלם לבנק עמלה שנתית של 1,500-3,000 שקלים. עבור לקוח עם מיליון שקל העמלה השנתית מזנקת ל-3,000-6,000 שקלים.

על פי ההערכות, בישראל פועלים 1.2-1.5 מיליון חשבונות מסחר, רובם הגדול (כ-75%) דרך הבנקים. על פי בנק ישראל, בשנת 2025 רשמו הבנקים הכנסות מעמלות מפעילות בני"ע של 3.2 מיליארד שקל, עלייה של 18% לעומת שנה קודמת.

"סוף לעמלות הנסתרות"

עם זאת, גורמים בענף קרנות הנאמנות מבקרים את הרפורמה ומצביעים על ליקויים שעשויים להיות משמעותיים. "הרשות פוגעת בהכל, גם בקרנות האקטיביות, גם בפסיביות וגם ביועצים בבנקים. היא לוקחת את אחד המוצרים הכי טובים שקיימים בשוק ולאט לאט מחסלת אותו, מתוך חוסר הבנה מוחלט", מזהיר במילים חריפות גורם בכיר בענף קרנות הנאמנות.

לדבריו, "רשות ניירות ערך מייקרת את דמי הניהול בקרנות הפסיביות בכך שהיא מכניסה את עמלות ההפצה גם לשם. עד היום, הקרנות המחקות והסל (מחקות המדדים) היו תחרותיות מאוד גם בהשוואה בינלאומית, וחלקן גבו דמי ניהול אפסיים (למשל קרנות מחקות פופולאריות כמו על מדד ת"א 35, הביטוח, 125 ועוד, וכן מדד S&P 500 או נאסד"ק מוצעות כיום בישראל בדמי ניהול של 0%, נ"א). דמי ההפצה יהפכו את המוצרים הללו להפסדיים, מה שיוביל להתייקרות במוצרים הללו לציבור ולפחות תחרות" הוא מסביר.

באשר לקרנות האקטיביות קובע הבכיר כי "זה עניין פסיכולוגי. כיום רק בקרנות הפסיביות יש עמלות קניה ומכירה ולא בקרנות האקטיביות. אנשים מעדיפים זאת כי הם לא רוצים לראות בחשבון הבנק שהם משלמים עמלות בכלל. כעת הם יראו את העלויות הללו".

על פי סקר שביצעה רשות ניירות ערך בחודשים האחרונים, ומופיע בדוח הסופי, לא פחות מ-56% מהמשיבים ציינו שהם מעדיפים תשלום חודשי קבוע עמלה בסגנון של "הכל כלול" ולא תשלום לפי שימוש. רק 30% העדיפו תשלום לפי שימוש. כלומר, הציבור העדיף את המודל הקיים על פני המעבר למודל חדש שבו הם יראו את העמלות באופן ישיר.

הבכיר מסכם כי בסופו של דבר גם היום "אם זה עובד טוב, ועובדה שהיקף הנכסים צומח במהירות, לא צריך לגעת. התעשייה בנויה על יועצי ההשקעות בבנקים שגם כך צמצמו מאוד את מערכי הייעוץ שלהם בשנים האחרונות. הרפורמה רק תגרום לבנקים לחסל את מערכי הייעוץ".

בעיה הפוכה לחלוטין שמציגים בשוק היא "שתיווצר מציאות אבסורדית. אדם יוכל להחזיק גם חשבון מסחר קטן בבנק ואת רוב הכסף לנהל בבית השקעות ואז הוא יקבל את הייעוץ בבנק אבל יבצע את הפעולות על הכסף הגדול דווקא בעצמו וכך לא ישלם בכלל עמלה לבנק על השירות שקיבל".

בתגובה להמלצות נמסר מלובי 99 ועמותת רווח נקי כי: "למרות שהצוות המקצועי מצא כי מודל גביית עמלת דמי הניהול הנוכחי הוא בעייתי ופוגע בציבור, הוא מציע להנציח את העיוות הזה ולדחות את יישום ההמלצה לשינוי מבנה העמלה, שהיום נגבית כאחוז משווי התיק. מדובר בצעד שאינו דורש חקיקה ראשית מורכבת, ותלוי אך ורק בהחלטת בנק ישראל, שכבר שנים דוחה את הרפורמה לשמחתם של הבנקים, שגבו בשש השנים האחרונות דמי ניהול מופרכים בסך 6 מיליארד שקלים".

מנגד, יו"ר רשות ני"ע ספי זינגר אמר עם פרסום הדוח כי הוא "כולל רפורמה צרכנית מקיפה שנועדה לייצר שוק הון הוגן ותחרותי יותר", והוסיף כי "מודל העמלות החדש שם סוף לעמלות הנסתרות ויוצר הלימה ברורה בין השירות הניתן לבין התגמול שעליו משלם הלקוח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.