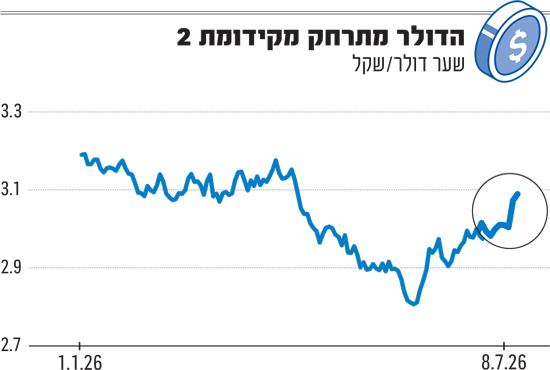

שער הדולר, שרק לפני כחודש נגע בנקודת שפל של פחות מ־2.8 שקלים, שינה כיוון בשבועות האחרונים בחדות ומתייצב שוב מעל רף ה־3 שקלים. אומנם מדובר ברמה נמוכה בפרספקטיבה היסטורית, אך זוהי עלייה של כ־7% מנקודת השפל. איך מסבירים את התנודתיות? בקצרה: הסערה המושלמת שדחפה את הדולר לשפל - הרגעת המתיחות מול איראן, ריצה חזקה של השווקים בעולם והקטנת חשיפה של הגופים המוסדיים - התהפכה כמעט לחלוטין.

● בצהרי היום התפרסם נתון שגרם למשקיעים בת"א לחייך והרגיע את תופי המלחמה

● שתי חברות קטנות ומפסידות הנפיקו בתל אביב. מה לגבי היתר?

כעת, שורת גורמים דוחפים לכיוון ההפוך: בנק ישראל התערב חודשיים ברציפות ורכש דולרים, רוחות המלחמה במזרח התיכון שוב מתגברות, וגם השווקים הגלובליים נכנסו לתקופה תנודתיות אחרי עליות חדות. מעל הכול, בשוק מסבירים כי הגורם המשפיע ביותר על שער החליפין הוא צעדי המוסדיים, שבתקופות של ירידות בשווקים נאלצים לסגור פוזיציות ולקנות דולרים. היקף הגידורים העצום שלהם, שעומד על מעל 90 מיליארד דולר, מביא לכך שכל שינוי של אחוז בבורסה האמריקאית גורר אחריו קנייה או מכירה של דולרים בסכומי עתק.

תנועות המוסדיים

המוסדיים מנהלים מדיניות של חשיפה קבועה למט"ח, מה שיוצר מתאם הדוק בין וול סטריט לשער החליפין המקומי. כשהבורסה האמריקאית נוסקת, ערך הנכסים הדולריים של המוסדיים עולה ומייצר חריגה מרמת החשיפה המתוכננת. כדי לחזור לאיזון, הם נאלצים למכור דולרים בכמויות עתק, ופעולה זו מחזקת את השקל באופן מיידי. נתונים היסטוריים מראים כי ב־75% מהזמן הבורסה בארה"ב נמצאת במגמת עלייה, ולכן מדובר בכוח קבוע וחזק שתומך בשקל לאורך זמן.

אלא שלאחרונה המוסדיים לקחו את המגמה הזו צעד אחד קדימה וצמצמו בצורה חדה את חשיפת הבסיס שלהם למט"ח. בשלושת הרבעונים האחרונים, שילוב של שינוי אסטרטגי זה יחד עם פעילות הגידור השוטפת הוביל לכך שהמוסדיים מכרו סכום שיא של קרוב ל־29 מיליארד דולר, מה שהעניק לשקל רוח גבית עוצמתית.

מנגד, כשהשוק משנה כיוון, המטוטלת הזו נעה בעוצמה רבה עוד יותר. כפי שמסביר שמואל קצביאן, אסטרטג ראשי בבנק דיסקונט, כשוול סטריט יורדת ההשפעות מורגשות בצורה חדה יותר מאשר בעליות: "במודלים תוך־יומיים אנו רואים כי הרגישות של השקל למהלכי ירידות בנאסד"ק כמעט כפולה בעוצמתה מהרגישות למהלכי עלייה. להערכתנו, מדובר במצב חריג שלא יימשך זמן רב".

האפקט הזה מייצר לעיתים קרובות גם נבואה שמגשימה את עצמה. פעיל אחר בשוק ההון מסביר כי שחקני השוק מנסים להקדים את המוסדיים: "מה שיזיז את השוק זה בעיקר הגידורים של המוסדיים. השחקנים מנסים לנחש את הצעד הבא, ואז השוק פשוט רץ לקנות או למכור לפניהם".

המתנה של בנק ישראל

המוסדיים הם אומנם הכוח המרכזי, אך רחוקים מלהיות היחידים שמזיזים את שוק המט"ח. לאחרונה חשף בנק ישראל שני נתונים שתומכים לכאורה בהיחלשות השקל: הראשונה היא תחזית המאקרו של חטיבת המחקר, שצפתה כי בעוד שנה הריבית בארץ תרד ל־3% - ירידה חדה מהערכות השוק.

הנתון השני הוא התערבות ישירה של הבנק, שרכש ביוני קצת יותר ממיליארד דולר. זהו חודש שני ברציפות של התערבות, לאחר שבחודש קודם לכן רכש כ־800 מיליון דולר. בשני המקרים הנימוק הרשמי היה שמירה על פעילות סדירה של השווקים ולא מדיניות מוניטרית, אך המסר לשוק עבר היטב.

בנוסף, נוצר מעין מעגל מוניטרי: השקל התחזק, האינפלציה התמתנה, ובנק ישראל קיבל מרחב להוריד את הריבית. אלא שכעת, לאחר שהבנק מאותת כי הריבית צפויה להמשיך לרדת, השווקים מתמחרים מחדש את המטבע הישראלי. ככל שהריבית בישראל צפויה להיות נמוכה יותר, היתרון היחסי של השקעה בשקל נשחק, והלחץ לפיחות גובר.

רונן מנחם, הכלכלן הראשי של מזרחי טפחות, מסביר כי בנק ישראל "שינה פאזה" ועבר למדיניות מרחיבה יותר, על רקע התחושה שההתפתחויות הגיאופוליטיות אפשרו זאת. אך ייתכן שבעקבות ההסלמה הביטחונית, הנגיד ייאלץ לעצור את הרכישות עד שהדברים יתבהרו.

יוסי מנשה, מייסד ומנכ"ל משותף באלטשולר שחם פיננשל סרוויסז, מדגיש כי גם אם מדובר במהלך נקודתי, יש לו אפקט פסיכולוגי: "זהו איתות ברור לכך שבנק ישראל ממשיך לעקוב מקרוב אחר שער החליפין, ומוכן לפעול אקטיבית בכל רגע שבו יזהה צורך להגן על תקינות השווקים".

השלכות ההסלמה באיראן

לאחר תקופה של שקט יחסי בגזרת איראן־ארה"ב, נרשמה התלקחות מחודשת שדחפה את מחיר נפט הברנט חזרה לאזור 76 דולר לחבית. האירועים הזניקו מחדש את פרמיית הסיכון הגלובלית, וחיזקו את הביקוש לדולר כמטבע מקלט בעולם. "כל עוד מחירי האנרגיה נותרים גבוהים והשווקים מתמחרים אי־ודאות, השקל יושפע לא רק מהמדיניות המקומית של בנק ישראל, אלא גם מכיוון הדולר, מתשואות האג"ח בארה"ב ומההתפתחויות במזרח התיכון", אומר מנשה מאלטשולר שחם.

בתוך כך, הדולר קרוב לשיא של שנה מול סל המטבעות. בין הסיבות: המשקיעים שמחפשים מקלט בטוח מסיטים מיליארדי דולרים לאג"ח אמריקאי, מה שמזניק את המטבע.

לאן הולכים מכאן? בוול סטריט חצויים ומשדרים תחזיות סותרות. לגבי השקל, הכוח המשמעותי ביותר נכון לעכשיו הוא המוסדיים. אבל סנטימנט שלילי בוול סטריט כתוצאה מהסלמה באיראן עלול להתגלגל לגל רכישות דולרים של מוסדיים - מה שיחזק עוד יותר את המטבע האמריקאי וירחיק אותו מרמות השפל שראינו לאחרונה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.