האופטימיות הגיעה גם למניות הבנקים. אחרי שהיו מוקצות תקופה ארוכה, ממליץ יובל בן זאב, מנהל המחקר של כלל פיננסים, בסקירה מעודכנת, לקנות מניות בנקים. "הסיכוי במניות הבנקים גובר על הסיכון. מחיר מניות הבנקים נותן משקל רב לסיכונים ואינו מביא בחשבון את הרווחיות ארוכת הטווח של הבנקים", כך הוא סבור. בן זאב ממליץ בעדיפות ראשונה על הפועלים ומזרחי טפחות , אחריהם על לאומי ודיסקונט , ובסוף על הבינלאומי .

ההמלצה של בן זאב נובעת משלוש סיבות. ראשית, העלייה בשנה האחרונה במרווחי האשראי, בשיעור ממוצע של למעלה מאחוז, ששקולה להערכתו לתוספת של 10% להכנסות. לכן, נוצר ערך רב בתיק האשראי שיבוא לידי ביטוי בשנים הבאות.

שנית, בן זאב מזהה ירידה בסיכון בתיק ניירות הערך, שהיה נקודת תורפה עיקרית בשנת 2008. הסיכון ירד עקב מהלכים יזומים שביצעו הבנקים להפחתת הסיכון, לצד ייצוב המערכת הפיננסית הגלובלית על ידי ממשלות.

הסיבה השלישית היא שמניות הבנקים זולות ונסחרות במכפיל הון של 0.68, שהוא אמנם גבוה מהמכפיל של 0.5 שנרשם בתחילת השנה, אך עדיין נותן דגש רב מדי לחששות טווח קצר.

ההמלצה של בן זאב מתייחסת גם לבעיית הלימות ההון. הבינלאומי כבר הגיע ליעד, ולהערכתו, עד מחצית 2009 יגיעו עוד שלושה בנקים - פועלים, לאומי ומזרחי טפחות - להלימות הון של 12%. לגבי דיסקונט, גם לאחר הגיוס של השבועות האחרונים, "קיים צורך בגיוס של כ-2 מיליארד שקל, ולכן קיים סיכוי שהבנק יידרש לגיוס הון מניות ולהאטת קצב הצמיחה במתן אשראי", כותב בן זאב.

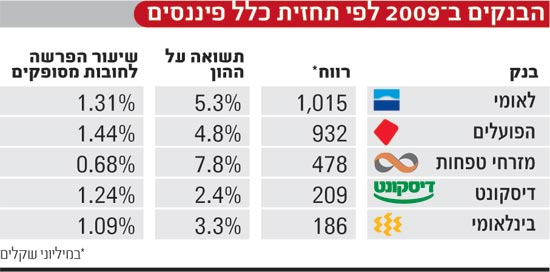

מרגישים בנוח עם תיק האשראי - ומפרישים

הוא סבור שהסיכון המרכזי של הבנקים הוא האשראי. "כל בנק גורס כי הוא מרגיש בנוח עם תיק האשראי שלו, ושהוא נקט מדיניות שמרנית בנוגע לאשראי להפרשות לחובות מסופקים", כותב בן זאב בציניות. ב-2009, הוא מעריך, ההפרשה לחובות מסופקים תגיע בממוצע ל-1.15% מתיק האשראי. בן זאב סבור כי דווקא לאומי הוא זה שנקט בגישה השמרנית יותר. אמנם תיק החובות הבעייתיים שלו גדול יותר מהתיק של הפועלים, אך בסעיף קשה כמו חובות שאינם נושאים הכנסה, נראה כי המצב בלאומי טוב יותר מאשר בפועלים.

מאחר ובעשור האחרון ההפרשה לחובות מסופקים בלאומי ובהפועלים כמעט זהה, ומאחר ולאומי הפריש משמעותית יותר במחצית השנייה של 2008, בן זאב סבור כי ב-2009 יהיו ההפרשות בהפועלים גבוהות יותר מאשר בלאומי. הפרשות הפועלים יעמדו לפי תחזיתו על 1.44%, בהשוואה ל-1.31% בלאומי.

לגבי הבנקים הקטנים, בן זאב סבור כי מזרחי טפחות בולט לטובה עקב מרכיב קמעונאי (בעיקר משכנתאות) גבוה, בשיעור של 61% מתיק האשראי. עם זאת, התרחבות הבנק בסקטור העסקי תביא אותו להפרשות גבוהות מבעבר, שיגיעו לשיעור של 0.68% - הנמוך מממוצע הסקטור.

גם הבינלאומי צפוי להפריש פחות מהממוצע ולהגיע ל-1.09%. בן זאב סבור כי המהלכים שנקט הבינלאומי להגדלת פעילותו במגזר הקמעונאי ישתלמו כעת ויביאו אותו להפרשות נמוכות מבעבר. הוא מציין כי משקל הלווים הקטנים בבינלאומי עלה מ-23% בשנת 2002 ל-35% בשנת 2008, כך שסיכון האשראי הכולל קטן.

לגבי דיסקונט טוען בן זאב כי לאור הצמיחה המהירה של השנתיים האחרונות חובת ההוכחה על הבנק, ומעריך כי שיעור ההפרשה לחובות מסופקים בשנת 2009 יהיה 1.24% מהתיק. "בתחום מסורתי כמו בנקאות, צמיחה מהירה מדי באשראי עלולה להתברר כמסוכנת במבחן הזמן", הוא כותב.

בצד ההכנסות מודאג בן זאב מבעיית הפיקדונות, ומסביר את ההשפעה השלילית שיש לירידת ריבית בנק ישראל על הכנסות המימון. לפי חישוביו, 5.4 מיליארד שקל מהכנסות המימון נבעו ממרווחים על הפיקדונות, כאשר ירידת הריבית עלולה להביא לפגיעה של 1.5 מיליארד שקל בהכנסות המימון של הבנקים. הם צפויים לנסות לפצות על כך בהגדלת מרווחי האשראי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.