נחסוך מכם את הקלישאה של "מי היה מאמין לפני שנה שנהיה היום במצב טוב כל כך", וכן הלאה. קלישאה שאותה ואת המשכה המתבקש - "איזה מנהלים נהדרים אנחנו" - הבנקאים אוהבים לספר לעצמם.

האמת היא שכל הבנקאים לקחו לפני המשבר סיכונים - מי גדולים (הפועלים ודיסקונט ) ומי פחות גדולים (לאומי ) - ומה שבאמת הציל את הבנקים, לא היה יכולת ניהולית מופלאה, אלא הרוח הגבית של התאוששות שוקי ההון בעולם, הזרמת טריליוני דולרים על ידי ממשלות, והמדיניות המוניטרית המרחיבה של הנגיד, סטנלי פישר.

זה כמובן לא הפריע לבנקאים להשתבח בהישגיהם, ולחלק לעצמם בונוסים נאים עבור 2009. אנחנו ננסה בשורות הבאות להביט מעבר לדו"חות, אל המספרים העיקרים של הבנקים בשנה החולפת, כשמבחינתנו שנת ההשוואה הרלוונטית אינה 2008 - מולה כל המספרים נראים נהדר - אלא 2007. כשמשווים את הנתונים אליה, מתברר שברוב המקרים, בסך הכל, מדובר בעוד שנה של "עסקים כרגיל" מבחינת הבנקים.

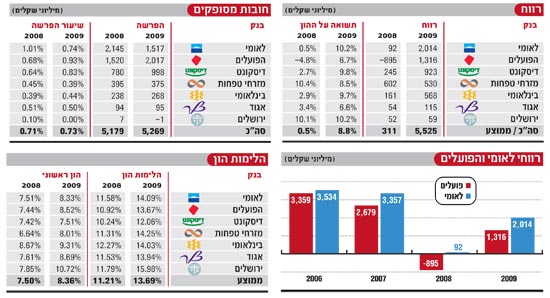

5.5 מיליארד שקל - זה הרווח המצרפי של המערכת הבנקאית, כשהתשואה הממוצעת על ההון היא 8.8%. זוהי חזרה, פחות או יותר, אל המספרים של השנים 2003-2004. לאומי הוא הבנק עם הרווח הגבוה ביותר, כ-2 מיליארד שקל, ואחריו הפועלים (1.3 מיליארד שקל), דיסקונט (923 מיליון שקל), והבינלאומי (568 מיליון שקל). במקום האחרון ניצב מזרחי טפחות (530 מיליון שקל), אך הרווח של הבנק נפגע מהפרשה של 170 מיליון שקל לתוכנית פרישה מוקדמת.

הרווח המימוני עמד על 23.8 מיליארד שקל, כמו בשנת 2007, ההכנסות התפעוליות עמדו על 16.5 מיליארד שקל בהשוואה ל-15.1 מיליארד שקל בשנת 2007. אם ננטרל את הרווחים החד פעמיים ממכירת בזק והוט, נראה שגם ההכנסות התפעוליות נותרו כשהיו.

מי שחשב שהרפורמה בעמלות תוריד את גביית העמלות, או האמין לזעקות השבר הבנקים על הפסד הכנסות של מיליארד שקל, התבדה. גביית העמלות הסתכמה ב-13.8 מיליארד שקל, עלייה של 190 מיליון שקל בהשוואה ל-2007, ערב החלת הרפורמה. אם ננטרל צמיחה של 401 מיליון שקל בעמלות מניירות ערך, שאינן בפיקוח, נראה כי החיסכון אותו ניתן ליחס לרפורמה הוא כ-200 מיליון שקל - 1.5% מגביית העמלות. מנתוני בנק ישראל עולה כי בחישוב שנתי ההוצאה הממוצעת ללקוח על עמלות עו"ש ירדה ב-22.8 שקל. אכן היה כדאי.

15.7 מיליארד שקל - אלה גיוסי ההון של הבנקים ב-15 החודשים האחרונים. 13.1 מיליארד שקל גויסו בשנת 2009, ועוד 2.6 מיליארד שקל מתחילת 2010. שם המשחק בשנת 2009 היה הלימות ההון. בסוף 2008 הבנקים היו צריכים לגייס 10.4 מיליארד שקל כדי להגיע להלימות ההון של 12% הנדרשת על ידי בנק ישראל. הבנקים נענו לאתגר, ויתרו על תוכנית הערבויות הממשלתית (כן, היה דבר כזה למי שכח) והנפיקו הון לסוגיו בסכום השווה לרבע מההון העצמי. התוצאה הייתה עלייה דרמטית בהלימות ההון.

שיעור ההלימות זינק מ-11.2% ל-13.7% (על פי כללי באזל 2). הלימות ההון הראשוני, הכוללת מכשירים היברידיים (אג"ח ל-49 שנים שמונפק בתנאים מסוימים, ובהתקיימם מוכר כחלק מההון הראשוני של הבנק) נמצאת על שיעור של 8.36%.

הלימות ההון הראשוני המקורי, קפצה מ-7.1% ל-8%. גם בכללי באזל 2 כל הבנקים בישראל נמצאים מעל 7%. אבל נתון אחד עלול להרוס קצת את החגיגה: הבנקים עוד לא מתמחרים באופן מלא לתוך הלימות ההון את נדבך 2 של באזל 2.

בסוף 2009 נמצאו ארבעה בנקים עם הלימות הון של מעל 14%. בנק ירושלים (15.98%), מזרחי טפחות (14.25%), ולאומי (14.09%). הבנק הרביעי, הבינלאומי , נמצא אף הוא עם הלימות של 14.03%, אך חלוקת דיבידנד ענק של 800 מיליון שקל תוריד את ההלימות. לבנק אגוד הלימות הון של 13.94%, והפועלים עם 13.67% הכולל מרכיב משמעותי של הון ראשוני היברידי.

אחרון נמצא דיסקונט עם הלימות הון של 12.03%, והון ראשוני מקורי של 7.03%. עם זאת, אין להשוות את מצבו של דיסקונט היום למצבו הקשה מלפני שנה. אז, הבנק לא עמד ביעדי בנק ישראל, בעוד השנה הבנק זקוק להון כדי לצמוח. בכל מקרה, דיסקונט צפוי למכור השנה חלק ממניותיו בבינלאומי וכך לשחרר הון, ובנוסף הוא ייצא להנפקת זכויות שתעניק לו עוד 0.3% להון הראשוני.

0.73% - זה שיעור ההפרשה המצרפי לחובות מסופקים. הציפיות לקפיצה גדולה בהפרשות נתבדו. ההפרשות של 2009 עמדו על 5.3 מיליארד שקל, רק 2% יותר משנת 2008. זה לא אומר שהכל בסדר ואפשר לדווח "חזרה לשגרה", ממש לא, ההפרשות של 2009 היו כמו אלו של השנים 2006-2007 ביחד. מצד שני, שיעור של 0.73% מתיק האשראי הוא שיעור סביר מאוד לעת הזו. ברבעון הרביעי הנורא של 2008, עמדה ההפרשה על 1.36%.

אם נביט בהפרשה הספציפית לאורך השנה נראה ששיעורה עלה מ-0.61% במחצית הראשונה ל-0.81% במחצית השנייה. אבל כאן צריך לקחת בחשבון שהמחצית הראשונה היא בעצם 5 חודשים, בעוד המחצית השנייה מורכבת מ-7 חודשים, ולהוסיף את הפרשות הענק של הרבעון הרביעי של 2008.

הנתון המפתיע של השנה הוא הרקוברי - הקטנת הפרשות שבוצעו בעבר. בתקופת מיתון יש לצפות לירידה חדה ברקוברי, כי מצב החברות הרי לא משתפר. בפועל זה לא קרה. הרקוברי של 2009 עמד על 2.47 מיליארד שקל, ירידה של 2.5% בלבד בהשוואה לרקוברי של 2008, ונתון דומה לשנים 2006-2007. בשנת 2004 למשל היה הרקוברי 1.7 מיליארד שקל.

698 מיליון שקל - זה הפער ברווחים בין בנק לאומי לבנק הפועלים. שנה רביעית רצופה ש"להיות ראשון זה מחייב", סיסמת הפועלים, נותרת על הנייר, ולאומי מרוויח יותר, הרבה יותר. בשנת 2006 הוביל לאומי בגלל מכירות נכסים חד פעמיות ואז הפועלים החל לירות לעצמו ברגל. בשנת 2007 הכו הפסדי ה-SIV, ב-2008 היה תור ה-MBS. ומה קרה בשנת 2009? במילה אחת - נגזרים.

ברבעון הראשון של 2009 הפועלים הרוויח 42 מיליון שקל ולאומי 429 מיליון שקל. הסיבה לכך היא העסקאות במכשירים נגזרים. בנק מעניק אשראי לפי צרכי הלקוח ומקבל פיקדונות לפי יכולתו וכך נוצרת חשיפה. מולה הבנק עושה התאמה בשלושה ממדים: במטבע, בריבית ובמח"מ. ההתאמה מתבצעת דרך עסקאות במכשירים נגזרים, ויוצרת את הפוזיציה הכלכלית של הבנק.

כאן מתערבת החשבונאות ויוצרת אי התאמה מובנית. הרווח וההפסד של הנגזרים נמדד על בסיס שווי הוגן, אבל שווי נכס הבסיס נמדד על בסיס צבירה. הפער בין הפוזיציה החשבונאית והכלכלית יוצר לפעמים הפסד, אם כי הפסד חשבונאי על הנייר, הנובע מהפרשי עיתוי בלבד.

ברבעון הראשון הפסיד הפועלים בנגזרים 855 מיליון שקל, ולאומי הפסיד שם 328 מיליון שקל. למרות שמדובר בהפרשי עיתוי, וביום מן הימים אמורים ההפסדים לחזור, אחרי שלושה רבעונים נוספים זה עדיין לא קרה. הפועלים סיים את 2009 עם הפסד בנגזרים של 846 מיליון שקל.

האם הפער בין הבנקים יצטמצם בשנת 2010? סביר שכן. במחצית השנייה של 2009, תחת מנכ"ל חדש, ציון קינן, ויו"ר חדש, יאיר סרוסי, הפועלים ניקה אורוות והפריש לחובות מסופקים הרבה יותר מבנקים אחרים (שיעור של 1.16% בהשוואה ל-0.81% בממוצע המערכת), ב-2010 יבואו לידי ביטוי הסכמי שכר חדשים בהפועלים (ביטול תוספת שכר מתוכננת) ובלאומי (צפויה תוספת שכר).

44

ומעל הכל יעדי ההון של הבנקים שונים מאוד. לאומי הצהיר על 14%-14.5% והון ליבה של 8%-8.5%. בהפועלים היעד נמוך בהרבה: 12%-12.5%, והון ליבה של 7%-7.5%.

eran-p@globes.co.il

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.