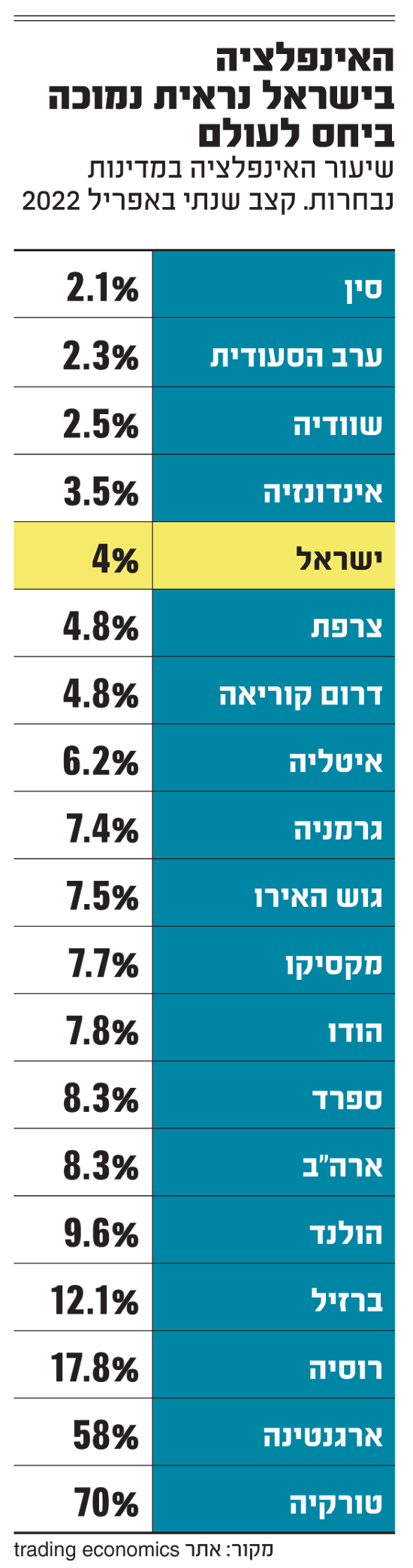

מה לנו כי נלין על שיעור האינפלציה השנתי, העומד כרגע על 4%, כשבאיחוד האירופי מדווחים על אינפלציה של 7.5% ובארה"ב היא עומדת על 8.3%? עדיף לברך על מצבנו הטוב, ששומר על עליות המחירים בפרופורציה. זהו, שלא בטוח.

אינפלציה של 8% לא רחוקה כפי שנדמה

כשרואים באופק משבר, אין סיבה להניח קצב לינארי של שינויים - בהתייקרויות, בריבית, באבטלה וכדומה. רק בינואר האחרון העריכה חטיבת המחקר של בנק ישראל תחזית שהאינפלציה השנתית לשנת 2022 תעמוד על 1.6%. עברו רק 3 חודשים, ובאפריל עודכנה התחזית לאינפלציה שנתית של 3.6% - קפיצה של 125% בתוך רבעון, ונראה שזה לא הסוף.

הרי גם אם נניח "פספוסים" קבועים יחסית בציפיות בנק ישראל, אם החודשים בין אפריל ליוני יבלבלו את הכלכלנים כמו החודשים שעברו בין ינואר למרץ, אזי קפיצה של 125% מהתחזית של אפריל כבר תעלה את האינפלציה השנתית ליותר מ-8% - והנה אנחנו כמו כולם באירופה וארה"ב.

ונכון שאנחנו עוד לא שם, אבל אפשר לראות שהעניינים די יצאו משליטה. תשאלו את בנק ישראל, שמעסיק אלף עובדים שמטרתם העיקרית היא לשמור על יעד האינפלציה בגבולות החוק - בין 1% ל-3%, ורואה איך היעד בורח להם חודש אחרי חודש. וכשהסכר נפרץ (1% מעל היעד הוא למעשה חריגה של 33% מהקו העליון), קשה לשלוט בקצב המים הגועשים.

תראו מה קורה למחירי התשומות בחודשים האחרונים, שמוכרחים להתגלגל בשלב כלשהו על הצרכנים. מדד תשומות הבנייה למגורים, למשל, עלה ב-6.8% בשנה האחרונה (1% רק בחודש אפריל), מדד התשומות בחקלאות - שיתגלגל אל הפירות והירקות - עלה ב-10.6% בתוך שנה (2.9% באפריל), מדד התשומות "לסלילה ולגשרים" - מחירי התשומות של מיזמי התשתית - עלה ב-8.9% תוך שנה (1.4% באפריל) ומדד התשומות של האוטובוסים עלה ב-4.5% בתוך חודש וב-11.9% בחישוב שנתי. ובמילים אחרות: כדאי להחזיק חזק, כי ייתכן שהאינפלציה רק התחילה להרים ראש.

רבע מהמדד מבוסס על נתונים מעוותים

אבל זה לא רק החשש שהאינפלציה תאיץ את הקצב, או אפילו תשמור על הקצב הגבוה. מותר בהחלט לחשוש שגם הנתונים המרגיעים לכאורה, אותם 4% סולידיים, לא ממש משקפים את מה שאנחנו חווים כבר היום.

קחו את משבר הדיור לדוגמה. לפי המשקולות של הלמ"ס, שעודכנו לאחרונה בינואר 2021, משקל הדיור בסל המחירים לצרכן של הישראלים טיפס מעט (העדכון הקודם היה בתחילת 2019) מ-24.1% ל-24.7%. כלומר, כמעט רבע מסל ההוצאות שלנו מיוחס כיום לרכיב הדיור.

אלא שמאז ינואר 1999, אותו רכיב "דיור" צמוד למדד מחירי השכירות. כך בזמן שמחירי הדירות טסו ב-16.3% בשנה האחרונה, באורח פלא רכיב השכירות עלה במתינות ב-3.4%. כתוצאה מכך, רכיב הדיור תרם השנה תרומה מינורית של 0.84% למדד המחירים לצרכן.

ועכשיו דמיינו: נניח שהאינפלציה שלנו הייתה מושפעת ממחירי הדירות ולא ממחירי השכירות. כלומר, שמדד המחירים לצרכן היה צריך לספוג 24.7% מתוך זינוק של 16.3%. והנה, בקלות הגענו לרמות האינפלציה של ארה"ב ואירופה. כאן ועכשיו. בלמ"ס אגב מסבירים שברוב העולם מעדיפים את מחירי השכירות כמדד מייצג לאינפלציה, כי מי שקונה דירה מסווג כמשקיע ולא רק כצרכן. רק שמנגד, ברוב המדינות הללו החיים בשכירות הרבה יותר יציבים מבמערב הפרוע של שוק השכירות הישראלי שסובל ממחסור ברגולציה.

ברוב המדינות גם יש דיווח מסודר ואמין של נתוני השכירות, בעוד שאצלנו הלמ"ס מתבססת על סקר טלפוני - כשהרוב המוחלט של הדירות בידיים פרטיות וגם יש פטור ממס על השכרת דירה עד לסכום של 5,196 שקל לחודש. כך, רוב השוק מתנהל לגמרי מתחת הרדאר, מה שהופך את נתוני השכירות, עם אותה עלייה צנועה בשנה האחרונה (ו-0% שינוי באפריל האחרון, למשל), למפוקפקים משהו.

כך או כך, בהנחה שהציבור הישראלי לא זנח את חלומו לרכוש דירה, ברור שמחירי הדירות הם חלק מגזירת המחירים שאנחנו רואים מול העיניים. גם אם הם אינם חלק ממדד המחירים לצרכן וגם אם החרגתם מסייעת לבנק ישראל לשדר עדיין עסקים כרגיל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.