בסיסי נתונים מהימנים ועדכניים הם תנאי סף לקבלת החלטות מושכלת. אלא שגם

בעידן עתיר מערכות מידע, חלק גדול מהנתונים הכלכליים והדמוגרפיים המשמשים לקביעת מדיניות, אינו מספק - אם בשל קשיים באיסוף מידע, בעיות מדידה או סילופים סטטיסטיים. סדרת הכתבות "חורים בנתונים" צוללת לעומק הדאטה שעל בסיסה

נקבעת מדיניות במגוון תחומים כלכליים, ובוחנת כיצד אי דיוק בנתונים עלול להוביל למסקנות שגויות ולהחלטות מוטעות.

לא כל המדינות פרסמו עדיין את אומדני הצמיחה ל-2021, אך כותרות העיתונים יצאו מגדרן כשבישרו בשבוע שעבר על נתוני הצמיחה החזקים של המשק: "קצב הצמיחה המהיר ביותר מבין מדינות המערב".

נתוני הצמיחה לשנת 2021, שהצביעו על התרחבות מהירה בתוצר המשק בשיעור של 8.1% אכן היו טובים מאוד. מדובר בקצב הצמיחה הגבוה של הכלכלה הישראלית מזה 21 שנה. גם השוואה בינלאומית של קצב הצמיחה מציבה את ישראל במקום השני מבין מדינות ה-OECD.

למעשה מדובר בנתון שעקף גם את התחזיות הוורודות ביותר, כמו אלו של בנק ישראל וקרן המטבע הבינלאומית שצפו צמיחה של כ-7% לשנת 2021. הזינוק מעל לתחזיות, שניתנו רק לאחרונה, מיוחס לנתוני הרבעון הרביעי: קצב צמיחה של 16.6% לעומת הרבעון הרביעי של 2020. הפער בין התמ"ג (תוצר מקומי גולמי) בפועל לבין המגמה ארוכת הטווח נסגר כבר ב-2021, בניגוד להערכות של בנק ישראל שזה יקרה רק ב-2023.

התאוששות טובה, אבל עד כמה?

נתוני הצמיחה הגבוהים משקפים את ההתאוששות משנת 2020, אז נרשמה התכווצות של 2.4% בתוצר כתוצאה מהסגרים ושיתוק הפעילות הכלכלית. אם נחשב את הממוצע של נתוני הצמיחה של השנתיים האחרונות, מדובר בקצב צמיחה של כ-3% בשנה - כלומר, קו הצמיחה של המשק נמשך וזה לכשעצמו הישג לא מבוטל.

פתיחת המשק לפעילות פגשה את הביקוש הכבוש של שנת 2020 בצירוף של מבצע החיסונים, המדיניות המוניטרית המרחיבה של בנק ישראל והאג’נדה הממשלתית להימנע מסגרים. זה עשה את שלו: הצריכה הפרטית בישראל, שמהווה 51% מהתוצר, עלתה בשיעור של 9.9% בשנה החולפת - שיעור צמיחה גבוה מזה של ארה"ב (7.4%), ומעל ממוצע מדינות ה ־OECD שעמד על 5.6%.

אם מסתכלים על התוצר לנפש - כלומר השווי של כל מה שמייצר המשק בשנה, בחלוקה למספר התושבים - גם כאן התמונה נראית ורודה. ככל שהתוצר לנפש של מדינה מסוימת גבוה יותר, כך אפשר להתייחס אל אותה מדינה כעשירה יותר. התוצר לנפש בישראל עלה ב-6.3% בשנת 2021 - מעל מממוצע מדינות ה־OECD שעמד על 5%.

יוקר המחיה הגבוה מעיב על נתוני הצמיחה

אלא שהשוואה נכונה יותר של התוצר לנפש צריכה להביא בחשבון את כוח הקנייה הנמוך של הישראלים בנטרול התחזקות השקל שבולמת את האינפלציה. אם מסתכלים על יוקר המחיה, ישראל מככבת במקום גבוה שקשה להתגאות בו, מה שמעיב על המיקום הגבוה של ישראל בדירוג התוצר לנפש.

יוקר המחיה הוא מושג מורכב שמסתתר מאחורי הגדרה רחבה שניתנת למדידה בדרכים שונות, ואין מדד אחד שלפיו יהיה נכון לומר במדויק עד כמה יקר פה בהשוואה בינלאומית. ובכל זאת, נהוג בעיקר להתייחס לרמת המחירים במשק בהשוואה בינלאומית או ביחס לרמת ההכנסה. ישראל מדורגת במקום ה-7 בעולם ברמת המחירים שלה, לפי אתר Numbeo, המתמחה בהשוואות מחירים בינ"ל ומבוסס על חוכמת ההמונים. ישנן רק שש מדינות בעולם המדורגות מעל ישראל מבחינת יוקר המחיה. במונחי כוח קנייה מקומי ישראל דורגה במקום ה-30 בשנת 2021.

גם הגידול בפריון נמשך ב-2021 ושיקף סיבה לאופטימיות. אלא שהקורונה הביאה לכך שמוצרים שנראים על הנייר אותו הדבר, השתנו. מי שוויתר על מסעדה ועבר למשלוחים בשל הקורונה משקף דוגמה זו היטב. המחיר של המנה נותר זהה אך בדרך נחסכו שעות העבודה של מלצרים, שוטפי כלים והוצאות נוספות כך שלא מדובר באותו מוצר ואותה חוויה.

אז האם מצבנו טוב כל כך? תלוי את מי שואלים. עבור עובדי ענף ההייטק, זו בהחלט הייתה שנה מדהימה, אבל ההצלחה לא רק שלא מחלחלת למטה, אלא תורמת להגברת אי השוויון. מול עובדי ההייטק, שמשקלם הוא רק 10% מהשכירים במשק, ניצבת רוב האוכלוסייה שלא משתתפת בחגיגת ההייטק. ראש הממשלה נפתלי בנט הציב יעד שאפתני ולפיו עד 2026 שיעור העובדים בהייטק יגיע ל-15%. אימוץ המלצת בנק ישראל להפנות משאבים לחינוך והכשרות טכנולוגיות יהיה צעד מתבקש, ונראה שכבר יש תומך אחד בקרב הממשל שעודד את מדריכי התיירות להסבת מקצוע.

המודל של בנק ישראל לחיזוי הצמיחה פספס

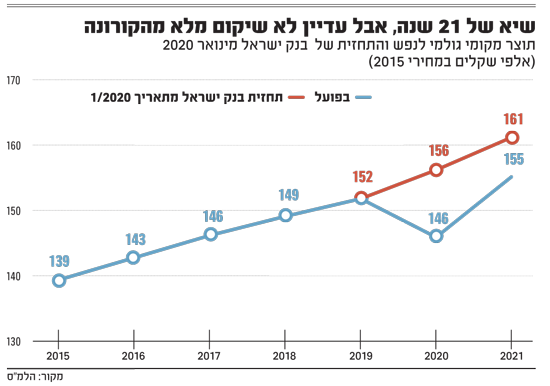

עם פרוץ משבר הקורונה, הלשכה המרכזית לסטטיסטיקה (למ"ס) דחתה את מועד הפרסום של נתוני הצמיחה לרבעון הראשון של 2020 בשל קשיי מדידה בעיקר בנוגע להשפעה של גורמים עונתיים על התוצר, אלא שבבנק ישראל נדרשו לאמוד את מצב המשק בזמן נתון על סמך נתונים אלו.

על מנת למזער את הפערים הופעלו בבנק ישראל מודלים של "חיזוי ההווה" (Nowcast), שתכליתם לחזות נתונים המשקפים פעילות שכבר התרחשה, אך האומדנים לגביה טרם פורסמו. בעבודת מחקר משותפת של טים גינקר מהחטיבה למידע ולסטטיסטיקה של בנק ישראל וד"ר טניה סוחוי מחטיבת המחקר, פותח מודל לחישוב האומדן לקצב הצמיחה הרבעוני של התוצר אשר טרם פורסם.

המודל מתבסס על כ-30 סדרות נתונים בתדירות חודשית, כמו נתוני סחר החוץ (יצוא ויבוא) של ישראל, נתוני פדיון על פי מע"מ, נתוני גביית מסים, נתוני תעסוקה ועוד. מאחר שגם אינדיקטורים אלה מתפרסמים בפיגור שנע בין חודש לחודשיים, הם מקודמים לזמן אמת באמצעות אינדיקטורים מהירים, כמו סקר המגמות בעסקים של הלמ"ס, או ההוצאה היומית בכרטיסי אשראי.

במסגרת מודלים שונים שהופעלו בעבר, בנק ישראל כבר הפיק תוצרים דומים, אבל אחד החידושים במודל הנוכחי הוא העקביות בין שני התוצרים - האומדן החודשי וחיזוי ההווה הרבעוני המופקים מאותה מערכת.

המודל החדש מתיימר לשפר את כושר החיזוי של התוצר הרבעוני בכ-10% ביחס למודלים הקיימים, בנוסף לשיפור במהירות הפקת הנתונים. עם זאת, המודל צפה כי צמיחת התוצר ברבעון הרביעי של 2021 הייתה צפויה להסתכם ב-1.2%, שהם 5% במונחים שנתיים. אמנם נתוני התוצר של הלמ"ס צפויים להתעדכן באומדן השני והשלישי, אך נכון לעכשיו אם בוחנים את המודל, הוא החטיא את המציאות בענק.

בבנק ישראל מסבירים כי תפקוד המודל נבחן, אך ייתכן גם שהמשק עדין נמצא בתקופה דינאמית בלתי-שגרתית בה בחלק מהרביעים קשה להסיק מהקשרים הסטטיסטיים ההיסטוריים רמת דיוק גבוהה כבשגרה. עוד מסבירים בבנק ישראל לגבי הרביע הרביעי שפורסם, כי לא ניתן למקד באופן פורמאלי את הסיבה לסטייה של הנתון בפועל מהתחזית המוקדמת.

התאוששות זמנית או מגמה: המשמעות של הזינוק בצמיחה | עמירם ברקת ואורי פסובסקי, פרשנות

טוב, זה היה מפתיע. צמיחה דו ספרתית בשלושת החודשים האחרונים של 2021 הקפיצה את הצמיחה של המשק הישראלי לשנה כולה ל-8.1% - רמה שלא נראתה כאן בשני העשורים האחרונים. בנק ישראל צפה צמיחה של 6.5% ומשרד האוצר 7.1% אבל המשק היכה את התחזיות. בזכות מי הושגה הצמיחה הזו? לפי הלמ"ס (הלשכה המרכזית לסטטיסטיקה) הצריכה הפרטית, שהתרסקה ב-2020, חזרה בגדול ותרמה 5.8% מתוך ה-8.1%. היצוא, בהובלת ההייטק (שהקורונה כמעט לא פגעה בו) תרם עוד 3.8%, ואלמלא הזינוק הגדול ביבוא (באומדן התוצר מחסרים את היבוא) ייתכן שהתוצאה הסופית הייתה אפילו יותר גבוהה.

השוואות בינלאומיות של אחוזי צמיחה מציבות את ישראל בראש ואפילו בפער, לפני ארה"ב ומדינות במערב אירופה. בצמיחה לנפש התמונה מעט שונה: ישראל מגיעה רק למקום הרביעי מבין מדינות מערב אירופה, אחרי אירלנד, צרפת ואנגליה (בהשוואה ל-2020). ועדיין, צריך לזכור שצרפת רשמה ב-2020 צמיחה שלילית של 7.9% וכלכלת בריטניה התרסקה במעל 9%. ישראל לעומתן, יצאה מהשנה הראשונה של הקורונה בזול יחסית עם צמיחה שלילית של 2.2%.

בלמ"ס, שפרסמה את נתוני הצמיחה המפתיעים בשבוע שעבר, שומרים דווקא על טון מאופק. קצב הצמיחה לא חריג, אומרים שם. המשק הישראלי צומח תמיד מהר יותר ממקביליו במערב. הלמ"ס פרסמה השוואה מעניינת לתחזיות בנק ישראל המגלות שהתוצר לנפש עדיין לא הגיע לרמה שבה אמור היה להיות היום אלמלא פרצה הקורונה.

גם שוק העבודה לא התאושש לגמרי ונתוני הפריון הגבוהים יוצרים תמונה קצת מטעה בגלל אלפי מועסקים בענף התיירות (שהפריון בו נמוך במיוחד) - שנמצאים עדיין מחוץ לשוק. מצד אחד המשק לא חזר עדיין לעצמו לגמרי. מצד שני הוא נמצא כבר היום במקום שאליו היה אמור להגיע רק בשנת 2023. זה אולי רק ריבאונד, אבל איזה זינוק מרשים.

סימני השאלה לעתיד

ואחרי שמתבשמים (ובצדק) מנתוני הצמיחה, יש גם סימני שאלה במבט קדימה. כשהמרכזי בהם הוא האם אנחנו יכולים להסיק משהו מהצמיחה המרשימה של 2021 לעתיד. בשנה החולפת, כאמור, הצמיחה רשמה שיא של 21 שנים, והתקרבה לרמות שלא נראו כאן מאז שנת 1999. אבל אותה שנה, שבה נרשם גידול של 8.4 אחוזים בתוצר (ללא מיסים על היבוא), הסתיימה בהתרסקות כפולה: בועת הדוט.קום התפוצצה, והאינתיפאדה השנייה פרצה. ישראל נקלעה למיתון.

שני עשורים מאוחר יותר, ואנחנו במציאות שונה: להבדיל מ-1999, למשל, אנחנו נמצאים בעיצומה של התאוששות ממיתון. זה לא היה המצב ב-1999. אבל יש גם קווי דמיון: קשה להתעלם מהאפשרות שאולי, כמו בסוף שנות התשעים, גם הזינוק בצמיחה ב-2021 לובה על ידי גאות מוגזמת במגזר הטכנולוגיה, שלא לומר בועה. ובאמת, מתחילת השנה, נאסד"ק כבר נמצא עמוק בטריטוריה השלילית.

אבל באופן כללי יותר, צמיחה מרשימה בשנה אחת היא לא ערובה לצמיחה מרשימה בשנים שלאחריה. אולי אפילו להפך. זו הייתה אחת המסקנות המרכזיות במחקר של הכלכלנים לנט פריצ'ט ולארי סאמרס מאוניברסיטת הרווארד, משנת 2014. במחקר שלהם (שבכלל עסק בעתיד הצמיחה בסין), השניים בדקו את שיעורי הצמיחה של 142 מדינות לאורך שישה עשורים, והעלו ממצא מעורר מחשבה: לאורך זמן, הצמיחה מתכנסת לממוצע.

לפי החישוב שלהם, בהסתכלות ארוכת טווח ממוצע הצמיחה במדינות העולם נוטה להתכנס ל-2% בשנה (עם סטיית תקן של שני אחוז). זה מה שנקרא בסטטיסטיקה תסוגה לממוצע, והמשמעות היא שאי אפשר לצפות שתקופות של צמיחה מהירה יימשכו לנצח.

פריצ'ט וסאמרס מזהים דפוס כללי: צמיחה גבוהה מאטה מתישהו. זו גם הציפייה בכל מקרה. ממילא ברור שהכלכלה הישראלית לא יכולה לצמוח באותו קצב כמו השנה שבה התאוששה ממגפה של פעם במאה שנה. השאלה היא כמה מהמומנטום של השנה הזו יישאר.

כפי שפרופ' אורי חפץ מהאוניברסיטה העברית כותב במאמר בגלובס, איש אינו יודע להסביר עד הסוף מדוע כלכלת ישראל זינקה בכזו עוצמה ב-2022. ואם זה המצב במבט אחורה, על אחת כמה וכמה שלתחזיות קדימה יש תוקף מוגבל. ובכל זאת, אם רוצים, אפשר לאתר די בקלות גורמים שעלולים להעיב עוד יותר על תמונת הצמיחה: מהכוונה של הפדרל ריזרב להעלות את הריבית, מהלך שעלול להביא למיתון, דרך רוחות המלחמה באירופה, ועד להאטה במגזר הטכנולוגיה שכבר הזכרנו.

אז האם הזינוק בצמיחה של שנת 2021 מסמן שינוי עמוק יותר בכלכלה, או שמדובר בזינוק שנטוע בנסיבות היסטוריות יוצאות דופן? את זה נגלה רק בעתיד.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.