על מוסף ההשקעות של גלובס

מניות, סחורות או נדל"ן - איפה לשים את הכסף בזמן שהשווקים רועדים. כתבי גלובס ומומחים מנתחים היבטים שונים של עולם ההשקעות כשברקע אינפלציה, מלחמה, מגפה ופגיעה בשרשראות האספקה

בניגוד למשברים קודמים, שהטריגר שלהם היה מיוחס לברבור שחור (גורם מפתיע שלא ניתן היה לצפות), הפעם קשה לומר שהכתובת לא הייתה על הקיר. ההתראות לקראת הטלטלה נשמעו בכל חודש עם פרסום נתוני האינפלציה, אך למקבלי ההחלטות לקח זמן להבין שהיא פה כדי להישאר.

● הריבית צפויה להמשיך לעלות: למה לא כדאי לקחת עכשיו הלוואה להשקעה

● תתעלמו מהתחזיות: הכי טוב לא לגעת בתיק ההשקעות

● בצורת בשוק ההנפקות: "חברות נדרשות לקצץ רבע מהשווי המבוקש"

שינוי המדיניות של הבנקים המרכזיים, בראשות הפד האמריקאי, הגיע באיחור. אבל כאשר זה קרה והריביות עלו, תגובת השווקים לא איחרה לבוא ואלו נכנסו לשוק דובי, המוגדר כירידה של 20% מהשיא האחרון.

נתוני האינפלציה בארה"ב שעלו חודש בחודשו זירזו את מקבלי ההחלטות בפד האמריקאי לנקוט בצעדים. השאלה שעולה היא האם מכאן והלאה ההתאוששות של השווקים תהיה מהירה כמו בעבר, או שהפעם זה באמת שונה.

"דור שלא ידע מיתון"

אורי גרינפלד, האסטרטג הראשי של פסגות, מסביר בראיון לגלובס מה צריך לקרות כדי שהתיקון של השווקים למעלה יהיה מהיר כמו בעבר. "כאשר מסתכלים אחורה, תיקונים מהירים מגיעים כשיש מהלכים מצד הבנק המרכזי או הממשלה. בקורונה, למשל, ביום שטראמפ הודיע על הזרמה של 2.2 טריליון דולר, השווקים חזרו מהר לטפס למעלה.

"במשבר החובות של אירופה ב-2012, מהיום שבו מריו דראגי, נגיד הבנק האירופי בזמנו, אמר שהם יעשו ‘כל מה שיידרש’, השוק חזר לעלות במהירות. כדי שיהיה מהלך של תיקון צריך שהבנק המרכזי, או הממשלה, ייתנו תמיכה לשווקים או לכלכלה, אך הסיכוי שזה יקרה היום לא גבוה במיוחד".

מדוע לדעתך הפעם לא תהיה תמיכה?

"נשיא ארה"ב מבין שאין לו מה לעשות כרגע. לא יאשרו לו תוכנית גדולה מעבר למה שהוא עשה. הפד לעומתו בכלל לא רוצה לעשות משהו, הרי המטרה שלו היא ליצור האטה מלאכותית. כך שכשמסתכלים על זה ככה לא צפוי להיות בחודשים הקרובים מהלך של תמיכה לשווקים מצד קובעי המדיניות, והתרחיש של התאוששות מהירה נמוך כעת".

גרינפלד מספר שבמצגות שהוא מכין, השאלה הראשונה שהוא שואל היא האם אנחנו נמצאים בשוק וכלכלה חדשים. "ב-10-15 שנה האחרונות היה מצב יוצא דופן אבל ככה כלכלה אמורה לעבוד. צריך לזכור שמאז 2008 לא היה מיתון אמיתי בעולם, הדור שלא ידע את האינפלציה צריך לחזור לספרי הלימוד הישנים".

הצורך לרסן את האינפלציה חשוב יותר מאשר השווקים הפיננסים?

"בדיוק. מי שאומר שהשוק יירד מספיק ואז הפד יזרים כסף צריך לדעת שזה פשוט לא נכון. התפקיד שלו הוא לא לשמור על שוק המניות אלא לשמור על יציבות המחירים. השאלה היא מתי תגיע התחתית בשוק וזה יקרה כשתהיה ודאות לגבי הירידה באינפלציה - אולי בסוף השנה".

הפד יוביל להאטה במשק?

כדי להסביר את הסיבות לעליית האינפלציה לא צריך ללכת כל כך רחוק. החזרה לשיגרה אחרי הקורונה הייתה מהירה מאד, סיום התמריצים החזיר את האנשים לשוק העבודה, הצריכה הפרטית נמשכה ואף גדלה בחסות הזינוק של החיסכון הפרטי והתמריצים של הממשלה, ובעיקר - הריבית נשארה נמוכה.

היום כבר אפשר לומר שזה נראה כמו זיכרון רחוק, הודות לסיוע חסר תקדים מצד הבנקים המרכזיים וצעדים פיסקאליים מצד הממשלות. אלא שההתאוששות נושאת בחובה השלכות קיצוניות כמו עליית מחירים שלא נראתה זה 40 שנה בארה"ב.

לאחר עשור ללא אינפלציה משמעותית, השיבושים בשרשרת האספקה אל מול חגיגית הצריכה מחדש הביאו ללחצי אינפלציה משמעותיים. הטיעונים שהאינפלציה באה לידי ביטוי רק במזון, במכוניות, ובאנרגיה כפי שהסביר בזמנו הפד, כבר לא רלוונטיים. האינפלציה בארה"ב הגיעה ל־8.5% באפריל.

מיכאל בנוולגי, סגן מנהל השקעות ראשי של הראל פיננסים, אומר כי "משבר בעל מאפיינים כאלו בדיוק עוד לא ממש חווינו, אך ניתן לראות בעבר משברים בעלי מאפיינים דומים: אינפלציה גבוהה, ריבית שעלתה, וכתוצאה מכך האטה בכלכלה". הוא מביא כדוגמה את שנת 1979, בה מונה פול וולקר לנגיד הבנק המרכזי בארה"ב ונאלץ להתמודד עם אינפלציה שהגיעה לשיעור של 14.8% לשנה.

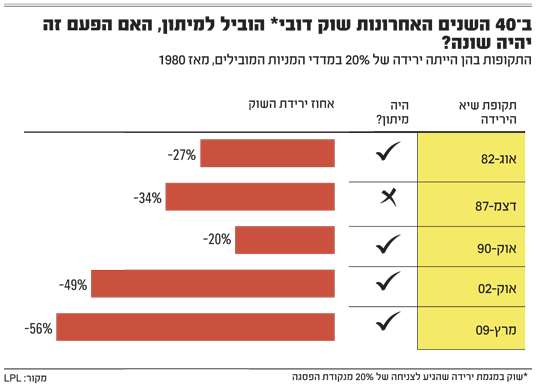

וולקר העלה את הריבית משיעור של 11.2% ב-1979 עד לרמה של 20% ב-1981. באופן זה, הצליח הנגיד להוריד את האינפלציה לשיעור של פחות מ-3% בשנת 1983. אולם, המחירים להעלאות ריבית אלו היו כניסה למיתון עמוק בין השנים 1980-1982, שיעור האבטלה עלה ל-10% ומדד ה-S&P500 ירד ב-17%. בחודשים פברואר-מרץ 1980 אמנם נרשמה התאוששות במדד, אך לאחר מכן הוא ירד שוב ב-27% בין נובמבר 1980 לאוגוסט 1982.

הדבר שממנו פוחדים השווקים כיום הוא שהפד נזכר באיחור להתחיל להעלות ריבית ולכן הוא ייאלץ להיות אגרסיבי ומהיר, מה שעלול להביא למיתון. "ההיסטוריה מלמדת שאינפלציה גבוהה שהגיעה מזעזועים חיצוניים הצליחה להפתיע את הפד כמה פעמים והפעלתנות שהוא גילה הובילה לירידות חדות במניות ולמיתון.

"בשורה התחתונה, כיוון השווקים והתנהגות הפד במשבר הנוכחי אינם שונים מהמשברים של 1973 ו-1980. כלכלנים רבים צופים המשך מגמה של עליית הריבית עד לדיכוי האינפלציה, מה שעלול להביא בסופו של דבר את המשק להאטה", אמר בנוולגי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.