על מוסף ההשקעות של גלובס

מניות, סחורות או נדל"ן - איפה לשים את הכסף בזמן שהשווקים רועדים. כתבי גלובס ומומחים מנתחים היבטים שונים של עולם ההשקעות כשברקע אינפלציה, מלחמה, מגפה ופגיעה בשרשראות האספקה

לאחר עשור וחצי בהם הכסף היה זול מאוד, התרגלנו לקחת הלוואות כלאחר יד, מבלי לבדוק לעומק כמה זה בעצם עולה לנו. כעת, בעולם של ריבית שהולכת ועולה ושיעורי אינפלציה גבוהים, צריך לערוך תכנון חוב מדוקדק הרבה יותר. מה בעצם השתנה, ולמה צריך לשים לב?

● אינפלציה, העלאות ריבית ושוק דובי: כל האיתותים בדרך למיתון אפשרי

● בנק ישראל יצטרך להמשיך ולהפתיע את הציבור ואת עצמו עם קצב העלאות ריבית שיקדים את התחזיות

● תתעלמו מהתחזיות: הכי טוב לא לגעת בתיק ההשקעות

הלוואות צרכניות

מלהחליף את המינוס בהלוואה דרך הלוואות לשיפוצים, ועד הלוואות למימון חופשה, כשהריבית הייתה אפסית, בלון ההלוואות הצרכניות התנפח. הלוואות צרכניות ברוב המקרים צמודות לריבית הפריים, שהיא ריבית בנק ישראל + 1.5%, ומתייקרות בהתאם להעלאות הריבית של הבנק המרכזי. גם ההלוואות הצמודות למדד מתייקרות, ככל שקצב האינפלציה גבוה יותר. מחיר הכסף עולה, ומצריך אותנו לחשוב קצת אחרת על לקיחת ההלוואות.

הערכו לטלטלה בהכנסות המשפחה

האינדיקטורים הכלכליים מעלים את ההסתברות למיתון בשנים הקרובות (שני רבעונים רצופים בהם המשק בהאטה). מיתון משמעותו גם חוסר יציבות תעסוקתית ולכן, לפני שלוקחים הלוואה, כדאי לוודא שיש איך להחזיר אותה. כדאי לקחת בחשבון שעומס הלוואות צרכניות מפחית את הגמישות בהורדת הוצאות משק הבית במקרה של טלטלה בהכנסות המשפחה.

חשבו בשקלים ולא באחוזים

הבינו כמה ההלוואה עולה לכם. התרגלנו לבחון הלוואה במשקפיים של "כמה זה יוצא בהחזר החודשי", בזמן שמספר החודשים הדרושים להחזרת ההלוואות גדל כדי לעמוד בתשלומים. הלוואות ארוכות יותר הן גם יקרות יותר כיוון שהריבית נגבית על יתרת ההלוואה שעדיין עומדת לפירעון, וככל שההלוואה ארוכה יותר, פירעון הקרן איטי יותר. ככל שהכסף הולך ומתייקר, מומלץ להתקדם לחשיבה כוללת יותר עלות ההלוואה כולה. אם בשנה שעברה לקחנו הלוואה עבור החלפת רכב, הלוואה לשלוש שנים בריבית צמודה למדד של 7%, כמה עולה לנו ההלוואה בשקלים, ולא באחוזים? ההבנה של העלות האמיתית של הכסף, היא הבסיס ללקיחת הלוואה מושכלת ונכונה.

הלוואה להשקעה הופכת מסוכנת

"הכסף הזול" הוביל לפרקטיקה של לקיחת הלוואות במטרה להשקיע את הכסף ולקבל תשואה גבוהה יותר. כלומר, מינוף לטובת השקעה. ההלוואות אטרקטיביות נלקחות פעמים רבות מגופים מוסדיים שמנהלים חסכונות שונים של הציבור כמו קופות גמל להשקעה, קרנות השתלמות וחסכונות פנסיוניים. כשמשקיעים את כספי ההלוואה גם החיסכון וגם הההלוואה משיאים תשואה, כאשר הריבית על ההלוואה נמוכה. אבל הסיכון בפרקטיקה הזאת עלה מאוד, בייחוד למי שלוקח את ההלוואה להשקעות בשוק ההון והתוצאות של ההשקעה נמצאות בקורלציה מלאה עם תוצאות השקעת החיסכון שמהווה בטוחה להלוואה. מומלץ לשים לב שככל שתעלה ריבית בנק ישראל, שעל בסיסה מחושבת הריבית על ההלוואה, גם הכדאיות הכלכלית של הפרקטיקה הזאת דורשת בחינה מחדש.

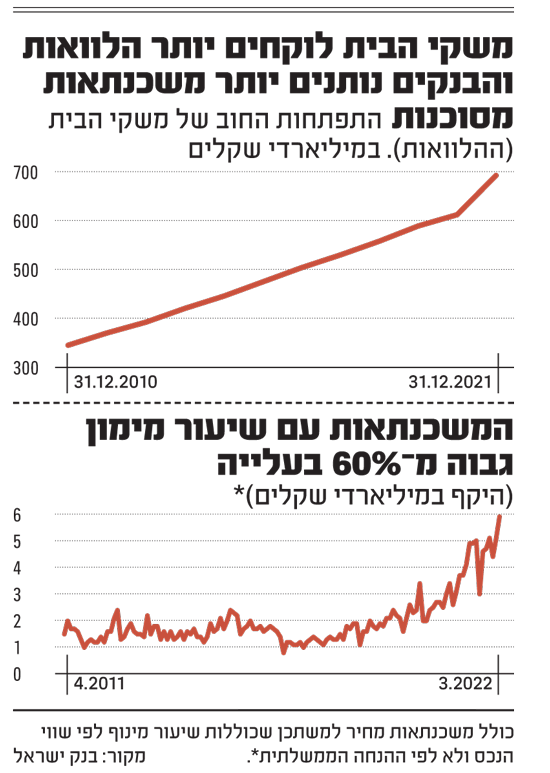

משכנתאות

משכנתה היא החוב הגבוה ביותר שלוקח משק הבית על עצמו, וההשפעה של השינויים המאקרו כלכליים על שוק המשכנתאות אדירה. יש למשכנתה שני מאפיינים עיקריים שמבדלים אותה מההלוואות האחרות: המאפיין הראשון הוא אורך ההלוואה, שמשתרע עד ל-30 שנה, והמאפיין השני הוא שההלוואה מתחלקת למספר בסיסי הצמדה, ולא כל ההלוואה מתנהלת כסל אחד, כלומר - לגורמים שונים יש השפעה על השינוי בעלות המשכנתה. מסלולי המשכנתה מתחלקים לסוגים שונים על פי בסיס ההצמדה.

יש מסלול שנלקח בריבית קבועה, כלומר הריבית ידועה בעת לקיחת ההלוואה, והיא לא משתנה לאורך חיי ההלוואה; ישנו מסלול תלוי עוגן פרטני שקובע כל בנק שמשתנה כל 3-5 שנים, ושני המסלולים הללו - גם העוגן וגם הקבועה, יכולים להיות צמודים, או מנותקים, ממדד המחירים לצרכן. מסלול אחר צמוד לריבית הפריים, ומשתנה יחד עם ריבית בנק ישראל.

כיום, כל המשכנתאות במסלולים המרכזיים מתייקרות. לאחר שנים של אינפלציה אפסית בעולם, משבר אספקה ועוד שלל גורמים יצרו סערה מושלמת של עליות מחירים שמזניקות את האינפלציה במדינות רבות. בישראל קצב האינפלציה השנתי כבר הגיע ל-4% - מעל היעד של בנק ישראל.

קצב האינפלציה השנתי מייקר את כל ההלוואות צמודות המדד. הדרך להילחם באינפלציה היא על ידי העלאת ריבית הבנקים המרכזיים, ובהם ריבית בנק ישראל, מה שייקר את כל ההלוואות במסלולי הפריים ואת הריביות במסלולים הקבועים עבור נוטלי המשכנתאות החדשים. מדוע? מכיוון שריבית קבועה משקפת מצב בו הלווה לא לוקח סיכונים על עצמו, כך שהבנק הוא זה שמתמודד עם סיכון האינפלציה או סיכון העלאת ריבית בנק ישראל. לכן, הריבית הקבועה תהיה הריבית היקרה ביותר מבין האפשרויות.

אולם, חשוב להבין שהריבית הקבועה משקפת את ההערכות של הבנק לגבי הסיכונים שהוא לוקח על עצמו - כמו אינפלציה. בתקופה בה האינפלציה מרימה ראש, הסיכון שהבנק רואה לנגד עיניו עולה, וישתקף בגובה הריבית הקבועה. חשוב להדגיש שהשינוי המדובר רלוונטי רק למי שלוקח הלוואה חדשה, ולא למי שכבר יש הלוואה קיימת, בה הריבית הקבועה לא תשתנה.

בנק ישראל פרסם לאחרונה את נתוני ריביות המשכנתאות בחודש אפריל, וכבר אז נרשמה קפיצה גבוהה בגובה הריבית. חשוב להדגיש שמדובר בקפיצה בריבית הבסיס ההתחלתית לאלו שלקחו משכנתאות חדשות. כלומר, כל מי שלוקח משכנתה כעת, לוקח אותה בריבית התחלתית גבוהה יותר, ובהמשך הריבית תעלה בהתאם למנגנון ההצמדה שהוא בחר: פריים, מדד, עוגן וכדומה. אז איך כדאי להתנהל עם המשכנתאות?

השאירו מרחב תמרון לשינוי בגובה החזר

צריך להיערך לשינויים תכופים בהחזר החודשי. כלומר, מי שלוקח כרגע משכנתה ומעמיד את ההחזר החודשי על קצה גבול היכולת שלו, צריך לקחת בחשבון שריבית בנק ישראל תעלה בחודשים הקרובים, והאינפלציה משמעותית מבעבר, וכל אלו יובילו לשינויים תכופים יותר בהחזרים החודשיים.

אל תמעיטו בערך האינפלציה

אסור לזלזל בסיכוני האינפלציה. כל מי שחושב שהוא יכול לנבא אינפלציה ל-30 שנה קדימה, צריך להיזכר שגדולי קובעי המדיניות בעולם לא הצליחו לחזות את מה שמתרחש בשנת 2022. שיקלו טוב האם כדאי לקחת סיכון אינפלציה לטווחים ארוכים, בהינתן הצעות הריבית הצמודה והלא צמודה במסלול בו אתם בוחרים.

זיכרו שתכנון משכנתה מיטבי מתחיל בבניית תמהיל נכון, שמשרת אתכם בצורה נכונה גם לאור הצפי להתפתחות הכנסות המשפחה בשנים הקרובות. שלב קבלת הצעות הריבית הוא השלב השני, בשלב הראשון, בנו את התמהיל המתאים לכם, ואל תסתמכו על תמהיל השלישים הקבוע של הבנק, שבדרך כלל איננו מתאים לכל האוכלוסיה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.