על מוסף ההשקעות של גלובס

מניות, סחורות או נדל"ן - איפה לשים את הכסף בזמן שהשווקים רועדים. כתבי גלובס ומומחים מנתחים היבטים שונים של עולם ההשקעות כשברקע אינפלציה, מלחמה, מגפה ופגיעה בשרשראות האספקה

"שוק ההון תמיד מנצח בסוף", האמרה הזו נשמעת מפי אנשי המקצוע כשהם נשאלים על ידי חוסכים ומשקיעים החרדים לכספם בעת ירידות בשווקים. אולם לא כל חוסך ולא כל משקיע יכולים להמתין להתאוששות מלאה של השוק. רבים זקוקים לחסכונות באופן כמעט מיידי, רוצים להגן עליהם ואם אפשר אף להגדיל אותם בטווח הזמן המיידי, גם בשווקים תנודתיים.

● עושים שוק: האפליקציות והצייצנים שיעשו לכם סדר בעולם ההשקעות

● רכישת מניות, מדדים ואולי דירה: איפה ואיך משקיעים בנדל"ן כשהשוק סוער?

● יועצת המשכנתאות שלא מפחדת מהעלאות הריבית ודבקה במסלול הפריים

ביקשנו משלושה בכירים בשוק ההון המקומי להרכיב תיקי השקעות לשני פרופילים של משקיעים הזקוקים לחיסכון בזמינות גבוהה יחסית - תיק של חוסכים המבקשים לרכוש דירה בשנתיים הקרובות ותיק של בני זוג מבוגרים הנמצאים לקראת היציאה לגמלאות, ולהרכיב תיק מומלץ נוסף, למשפחה (הורים כבני 30 + 2 ילדים), ללא מגבלת זמן לפירעון התיק.

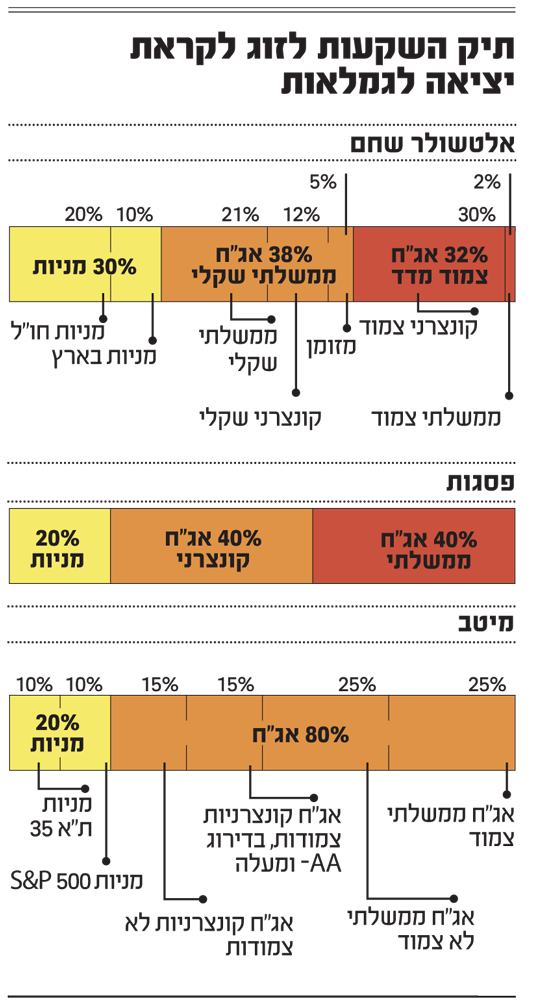

בדרך לקנות דירה: רמת סיכון נמוכה

למי מיועד: חוסכים שרוצים לקנות דירה בשנתיים הקרובות

אלטשולר שחם: תיק בעל רגישות גבוהה מאוד להפסדים ועל כן בחרנו חשיפה לאג"ח בלבד וללא מניות; חשיפה לאג"ח במח"מ (משך חיים ממוצע) קצר-בינוני להקטנת התנודתיות; וחשיפה לאפיק הצמוד מדד - כשליש מהמדד מושפע מסעיף הדיור ולכן מספק הגנה מסויימת מעליית מחירי הנדל"ן.

פסגות: החוסכים לדירה זקוקים לכסף "לפי קריאה", כי מרגע שמצאו עסקה ראויה הם יממשו את כל התיק. על כן, יש לבנות להם תיק ברמת סיכון נמוכה. לאור התמורות בשווקים והאינפלציה אנו רואים חזרה לעולם נורמלי, בו לכסף יש שווי וגם משקיעים סולידים יכולים לקבל תשואה סבירה. הכיוון הוא תשואה של כ-2%-3% שנתי.

מיטב: השקעה במניות ואגרות חוב לטווח קצר אינה מומלצת. בהנחה שהזוג שלנו מעוניין להשקיע את ההון העצמי לצורך רכישת דירה ושהוא עתיד ליטול משכנתה לצורך השלמת הסכום, אזי הסיכון הפיננסי העיקרי שעומד בפניו הוא סיכון עליית הריבית. עליית ריבית כזו תגדיל את ההחזר החודשי ועלולה לפגוע בסיכוייו לזכאות למשכנתה, על כן נשאף שהחלק של ההון העצמי שחסך לא יהיה חשוף מדי לעליית ריבית או לסיכון אחר.

רגע לפני הפנסיה: תיק שמרני יחסית

למי מיועד: תיק של בני זוג בני 60-65 שנמצאים לקראת יציאה לגמלאות

אלטשולר שחם: בתיק זה לחוסכים צפויה הכנסה קבועה וללא סיכון תעסוקתי אך עשויות להיות להם הוצאות לא מתוכננות (לדוגמה: צרכים רפואיים), ולכן תיק זה הוא תיק לטווח בינוני אך עם מרכיב מזומן יותר גבוה.

פסגות: חוסכים לטווח בינוני, על כן רמת הסיכון בתיק צריכה להיות בינונית. בתיק הזה הייתי מקצה 20% לאפיק המנייתי, 40% אג"ח קונצרני ו-40% אג"ח ממשלתי. מבחינת הרכב המניות - בחירה של חברות איכותיות ובמשקל עודף למניות של חברות המנוהלות היטב, תזרימיות ומחלקות דיבידנד. ברכיב הממשלתי, הייתי מחלק בין שקלים בינוניים לצמודים קצרים. ברכיב הקונצרני הייתי משלב אג"חים בדירוגים גבוהים במח"מ קצר, בשילוב עם אג"חים בדירוגים נמוכים יותר, אך מגובים בבטוחות על נכסים מניבים.

מיטב: חוסכים אלה עתידים לצאת בקרוב לפרישה, מה שאומר שהם יתבססו באופן מלא על תיקי ההשקעות והפנסיה שלהם. על כן נרצה עבורם תוכנית השקעות שמרנית יחסית. לחוסכים הללו נציע הרכב תיק השקעות שיכלול 20% מניות ו 80% אג"ח.

התיק המשפחתי: מניות לטווח הארוך

למי מיועד: תיק השקעות למשפחה (הורים + 2)

אלטשולר שחם: בטווח הארוך שוק המניות מניב תשואה עודפת על פני האפיקים האחרים ועל כן לתיק ללא הגבלת זמן בחרתי ב-40% מניות, שאר הכסף יושקע בשוק האג"ח עם עדיפות לאפיק הקונצרני שלאורך זמן מספק תשואה גבוהה מהאפיק הממשלתי.

פסגות: מדובר בזוג צעיר שחוסך לטווח ארוך ולכן התיק יהיה מושקע בעיקר במניות. די להסתכל על המדדים המובילים לאורך המשברים בשני העשורים האחרונים ולראות שמי שהשקיע במניות עשה תשואה עודפת. להערכתנו הירידות בשווקים בתקופה האחרונה מספקות נקודת כניסה עדיפה למשקיע ארוך טווח. עם זאת, לעתים זוג צעיר עם שני ילדים יכול למצוא את עצמו בטווח הבינוני עם הפתעות לא צפויות כמו הרחבת המשפחה, איבוד מקום העבודה ועוד. לכן, עדיין הייתי ממליץ להשאיר כ20% מהתיק באג"ח סולידי.

מיטב: למשפחה כזו נציע תיק הכולל 40% מניות ו-60% אגרות חוב. שיעור ההשקעה הגבוה יחסית במניות מתאפשר עקב העובדה שמשך ההשקעה אינו תחום בזמן ושמחירי הנכסים הפיננסיים עברו מימוש מסוים בתקופה האחרונה. עקב התנודתיות הרבה בשווקים נמליץ לבנות את הרכיב המנייתי בהדרגה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.