שנת 2022 עוד לא הסתיימה אבל היא בהחלט מסתמנת כאחת השנים הקשות למשקיעים בשוקי ההון, ובהתאם גם בחסכונות ארוכי-הטווח של הציבור. בקרנות הפנסיה, המסלולים לחוסכים הצעירים - בני 50 ומטה, השיגו מינואר עד ספטמבר תשואה שלילית ממוצעת של 7.7%. וכאשר בוחנים את המסלולים המנייתים, הקטנים יותר בהיקף הכספים הצבורים בהם, אך חשופים יותר לשוק המניות, התשואה השלילית אף גבוהה יותר ברמות שיעור דו ספרתי.

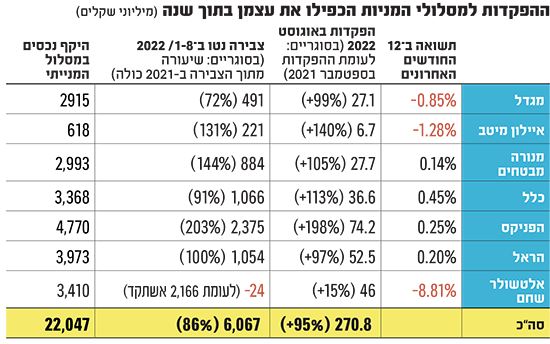

למרות זאת, בניגוד למשברים קודמים הציבור לא ממהר הפעם למשוך כספים ולהעבירם למסלולים סולידיים יותר. נתוני חודש ספטמבר טרם פורסמו, אך מבט על השנה האחרונה מגלה מגמה הפוכה לזו שאפיינה את המשברים הקודמים. כך ההפקדות למסלולים המנייתיים הכפילו את עצמן בין ספטמבר 2021 לאוגוסט 2022, לרמה של 270 מיליון שקל באוגוסט האחרון, לעומת פחות מ־140 מיליון שקל בספטמבר אשתקד.

● המהפכה שחוללה הקורונה בתחום הענן מתעצמת ומייצרת הזדמנויות להשקעה | מומחים כותבים

● ההלוואות התייקרו יותר: מה קרה לפיקדונות בבנקים בספטמבר, ואיפה התשואה הכי גבוהה

● הכסף שלכם בקרנות כספיות? אתם מוותרים על תשואה ולא מודעים לכך | המשקיע האינטליגנט, WSJ

קרן הפנסיה הגדולה ביותר בסגמנט זה היא הפניקס , עם הפקדות של כ־74 מיליון שקל באוגוסט האחרון לבדו, זינוק של כ־200% לעומת ספטמבר אשתקד. גם אלטשולר שחם, למרות תשואה שלילית של כמעט 9% במסלול המנייתי ב־12 החודשים האחרונים, הגדילה את סך ההפקדות החודשי שלה ב־15% באוגוסט לכ־46 מיליון שקל.

כאשר בוחנים את הצבירה נטו של מסלולים אלו (הפקדות בנטרול העברות בין הגופים, פחות המשיכות הפנסיוניות של החוסכים), אפשר לראות כי בשמונת החודשים הראשונים של 2022 המסלולים המנייתיים צברו כבר כמעט 90% מהסכום שנצבר ב־2021 כולה.

הנתון הזה משמעותי כיוון שהוא מנטרל את התשואה השלילית של השנה הנוכחית מול התשואה החיובית שהושגה בקרנות הפנסיה בשנה הקודמת, והוא מלמד על כך שהציבור לא רק שלא מושך את הכספים, אלא ממשיך להשקיע אותם במסלולים המנייתיים.

ההמלצות לחוסכים לפנסיה

● לא להזדרז להחליף קרן פנסיה או מסלול בעת ירידות בשווקים

● בעת עליות חדות, לא תמיד כדאי להצטרף למסלול המנייתי

● אל תמשכו את כספי הפיצויים אם אין לכם צורך מיידי בהם, הם שווים כ־40% מהפנסיה שלכם

● אתם לפני פרישה? בדקו אם יש ביכולתכם להמשיך לעבוד עד להתאוששות בשוקי ההון

● רוצים או חייבים לפרוש עכשיו - בדקו אם תוכלו למשוך רק חלק מהקצבה

● שוקלים הלוואה מקרן הפנסיה או קרן ההשתלמות? אל תשכחו שהריביות עלו, כמו בכל מוצרי ההלוואה

"הציבור התבגר, וגם קיבל ייעוץ"

"אנחנו רואים שינוי גדול בהתנהגות של הציבור ביחס למשברים קודמים", מסביר אבי גיגי, מנהל מחלקת ייעוץ פנסיוני ותכנון פרישה בבנק הפועלים. "באלפי ייעוצים שאנו מעניקים לא רואים פניקה אלא בגרות של הציבור, וזו נקודת זכות מאוד משמעותית. לדוגמה, במשבר של 2008 ראינו ציבור מופתע ולא מוכן להשפעות השליליות על התיק הפנסיוני שלו. אבל כבר במשבר הקורונה, וגם בזה הנוכחי, אנחנו רואים ציבור יותר בוגר".

אבי גיגי, מנהל מחלקת ייעוץ פנסיוני ותכנון פרישה בבנק הפועלים / צילום: ענבל מרמרי

באשר לשאלה איך זה שסך ההפקדות עולה, אומר גיגי כי ייתכן שצעירים רבים הצטרפו למסלולים המנייתיים לאחר שקיבלו ייעוץ. "צעיר בן 30, עם אופק של 35-40 שנות חיסכון, יכול לאורך השנים לצבור תשואה עודפת מול מסלולים יותר סולידיים. יכול להיות גם שחלק מההפקדות הם מאנשים שמבינים בשוק ההון ומאמינים שהשוק היום בשפל והקרנות יכולות לרכוש מניות בזול, כשבעוד כמה עשורים השוק בוודאי יעלה והמהלך ישתלם להם", הוא מסביר.

אלון דור, יו"ר הוועדה הפנסיונית בלשכת סוכני הביטוח, טוען כי חוסכים רבים, בין היתר בשל ייעוצים של סוכנים ואנשי מקצוע נוספים, הבינו כי מדובר בהשקעה לטווח ארוך, וככזו כדאי שתהיה כמה שיותר במסלול אגרסיבי. "יש אמנם תנודתיות גבוהה במסלולים האלו, אבל הפוטנציאל גדול. עם זאת, נוצרה אשליה של השנתיים האחרונות שהציגו תשואות יוצאות דופן במסלולים המנייתיים, וקיבלתי טלפונים מאנשים שראו את העליות וביקשו מסלול מנייתי. אולם לא תמיד כשהשוק בשיא זה הזמן הנכון לעבור למסלול הזה", הוא מזהיר לקראת העליות הבאות.

"אם נצא עכשיו, נממש הפסדים"

בעוד שרבים מעדיפים להצטרף כעת למסלולים המסוכנים יותר, מן העבר השני נמצאים מי שעומדים לפרוש לגמלאות. למרות שרובם משוייכים למסלולים סולידיים יותר, הם יתקשו לפצות על הפסד של כ־4%-5% שנגרם להם בחודשים האחרונים, בשווי של עשרות אלפי שקלים. זאת מאחר שבעת הודעה על פרישה מחושב הסכום הממשי של הקצבה, בחלוקה של הכסף שצבר החוסך על פי פרק זמן ידוע מראש, תוך הפחתת התשואה במקרה של תשואה שלילית או תוספת במקרה של תשואה חיובית.

לדברי גיגי, "אם מחפשים המלצה, אז שלנו היא לא לעשות דברים בחיפזון או מתוך לחץ, כי כאשר מסתכלים אחורה רואים שתמיד היה תיקון אחרי משברים".

דור טוען אף הוא כי לרוב החוסכים לא מומלץ לעשות שינויים במסלול או בחברה המנהלת. "אם נצא עכשיו, נממש הפסדים, ואם נחזור זה יהיה אחרי שהשוק עולה, וכך נפסיד את העליות החדות", הוא אומר.

לגבי מי שעומד לפני פרישה, השניים מסכימים כי מדובר בסוגייה מורכבת וכי יש לבדוק כל מקרה לגופו.

גיגי: "בתקופת חוסר ודאות ותנודתיות בשוק ההון, כדאי לבדוק האם הפורש יכול להמתין עם קבלת הקצבה בתקווה שיגיע תיקון בשוק ההון. לדוגמה, במסלול של בני 50-60 ההפסד מתחילת השנה היה 4%-5%, אבל אם בודקים תקופה של 12 חודשים אחורה התשואות חיוביות, ובשלוש השנים האחרונות מדובר על תשואה חיובית של סביב ה־20%. כל עוד אתה לא פורש, ההפסד הוא רק על הנייר".

דור: "בשנים הקודמות ההמלצה הייתה לדחות פרישה, אבל הפעם יכול להיות שהמשבר יהיה יותר ארוך אולי בשל המלחמה באוקראינה. לכן, ייתכן שצריך לפרוש אבל בצורה מדורגת. בעוד חוסך עם קצבה קטנה של כ־3,000 שקל לא יכול לפצל אותה, מי שיש לו קצבה משני מקורות או צבר סכומים גבוהים יותר, יכול למשוך רק חלק ולחכות שהשוק יתקן את עצמו".

ישנן הערכות שהמשק ייכנס למיתון ואנשים יאבדו את עבודתם. מה דעתכם לגבי משיכת כספי הפיצויים?

דור: "אם מכוונים לקצבה של 70% מהמשכורת האחרונה, צריך להשתדל להימנע מלמשוך פיצויים. עד תחילת שנה זו, אם מישהו היה רוצה כסף היינו מפנים להלוואות מקרן הפנסיה או ההשתלמות, אבל היום ההלוואות יקרות והאופציה הזו כבר לא טריוויאלית, בעיקר למבוגרים. מנגד אפשר למשוך את הפיצויים בשלבים, לפי הצורך ולא את כולם בבת אחת, ולראות אם מסתדרים רק עם חלק מהסכום".

גיגי: "ההמלצה הכללית היא לא לגעת בכספי הפיצויים כי זה פוגע פגיעה אנושה בקרן הפנסיה, כמעט 40% מהצבירה. לכן צריך להגיע לייעוץ. מנגד, אנחנו לא נגיד ללקוח 'תרעב ללחם ואל תיגע בפיצויים'. אבל הרבה פעמים אפשר להשתמש במקורות אחרים ולא לפגוע בפנסיה. לכן, צריך לבדוק כל מקרה לגופו".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.