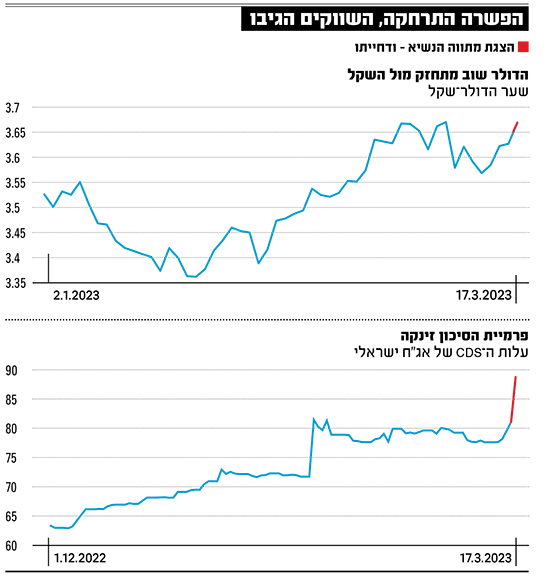

המחאה הציבורית נגד התוכנית המשפטית שמקדמת הממשלה לא משפיעה בינתיים על התקדמות החקיקה בנושא, וזו נמשכה בכנסת עם פתיחת השבוע. אולם בשוקי ההון והמט"ח ממשיכים לתמחר את ההשפעות של השינויים במערכת המשפט על הכלכלה הישראלית, ומאותתים על השפעה לרעה על פרמיית הסיכון של מדינת ישראל ועל שער השקל.

● עלייה של מעל 60% מתחילת השנה: מה עומד מאחורי הקאמבק של הביטקוין?

● לעלות את הריבית או לא? הדילמה הגדולה של הפד

● ניתוח טכני: מדד S&P 500 בדרך למטה, ולא בגלל הריבית או קריסת בנקים

אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מסביר כי על פי התנהגות השווקים שהתבטאה בפיחות השקל ובעלייה בפרמיית הסיכון של ישראל, נראה כי נחלש הסיכוי לפשרה בעניין הרפורמה, דבר שמגביר סיכון לצמיחה. הוא מוסיף כי פרמיית הסיכון של ישראל עלתה בשבוע האחרון בחדות ב־10 נקודות בסיס ל־87.

"ככל הנראה כבר היו בימים האחרונים כמה עסקאות שנעשו בפרמיה גבוהה יותר מאשר זו שהוענקה לישראל לפני שבוע, כך שזו עוד קפיצה בפרמיית הסיכון. זו תוצאה שמתחברת עם ההיגיון הכלכלי שכרגע בישראל הסיכון עולה ובוודאי שיש פה איתות שמשגרים השווקים על רקע אזהרות של חברות הדירוג וכן של כלכלנים שונים", הוא אומר.

כתוצאה מהעלייה, פרמיית הסיכון של ישראל עומדת כרגע על רמה דומה לזו של מדינות כמו כווית, אבו דאבי וקטאר, בעוד היא גבוהה יותר מזו של ספרד ופורטוגל. בחינה של פרמיית הסיכון רק לפני שנה מגלה כי כלכלת ישראל נחשבה עד לא מזמן לפחות מסוכנת מזו של ספרד.

"אנחנו עדיין לא באירוע דרמטי"

אנליסט בכיר מציין בשיחה עם גלובס כי התמונות, המידע והכתבות שיוצאות מישראל בעקבות השינויים במערכת המשפט והמחאות נגדה לא נותנות שקט למשקיעים. "אם הייתי משקיע גלובלי שלא מעורה בחומר, ורואה את סימני השאלה שעולים לגבי צביון דמוקרטי של מדינה שמוגדרת דמוקרטית, זה היה מטריד גם אותי".

עם זאת, גם זבז'ינסקי וגם האנליסט הבכיר מציינים כי עדיין לא מדובר בלחץ מסיבי מצד המשקיעים. "נכון שפרמיית הסיכון נפתחה אבל לא ברמות שהשוק משדר פאניקה, כך שאנחנו עדיין לא באירוע דרמטי", אומר האנליסט, ואילו זבז'ינסקי מציין כי ישראל נמצאת בקבוצת מדינות עם פרמיות לא נמוכות מאוד, אבל כאלה שעדיין נחשבות סבירות.

זבז'ינסקי אף מזכיר כי העלייה בפרמיית הסיכון מגיעה יחד עם היחלשות השקל אל מול הדולר ויחד עם ביצועי החסר של שוק המניות בישראל אל מול השווקים באירופה ובארה"ב.

השקל נחלש, גם כשהמדדים בארה"ב עלו

באשר לשער השקל והדולר, ההיסטוריה מלמדת על קשר ישיר בין שער החילופין לבין שוק המניות האמריקאי, בעיקר למדד הנאסד"ק - כאשר השוק בארה"ב יורד, השקל נחלש והדולר מתחזק. מבט על השבועות האחרונים מראה כי הקשר הישיר הזה התנתק לא פעם כשהשקל נחלש אל מול הדולר גם כאשר המדדים בארה"ב עלו.

לדברי זבז'ינסקי גם כאשר בוחנים את הירידה המצטברת מתחילת החודש בשוק המניות האמריקאי, לעומת הפיחות של השקל, רואים בבירור כי נרשם פיחות עודף מעבר למה שמתבקש בשל הירידה בשוקי המניות.

גם יונתן כץ, האסטרטג הראשי בלידר שוקי הון, מתייחס בסקירה השבועית שלו להשפעה על שער המטבע הישראלי. "ללא פשרה סבירה 'ברפורמה המשפטית', איום של המשך לחץ לפיחות בשקל נראה בהחלט מוחשי", אומר כץ, ומוסיף כי יכולה להיות לכך השפעה על החלטת הריבית הבאה של בנק ישראל, בעוד כשבועיים. זאת, מאחר שמדד חודש פברואר עלה מעבר לתחזית וכי האינפלציה ממשיכה להיות "דביקה" "ורוחבית", וזו, לדבריו, התפתחות מדאיגה מבחינתו של בנק ישראל.

"בשלב זה, נדמה שבנק ישראל צפוי להעלות את הריבית בחצי אחוז ב־3 באפריל ללא כל קשר להחלטת ריבית הפד. בנק ישראל ממונה על השגת יעד האינפלציה ובינתיים סביבת האינפלציה בישראל לא מראה סימני רגיעה, כאשר הפיחות בשקל צפוי לתרום עוד לאינפלציה בחודשים הקרובים. בהחלטת הריבית האחרונה בנק ישראל ציין את גורם הפיחות בהחלטה להעלות את הריבית ב־0.5% ולא ב־0.25%.

"משקי הבית בחוסר ודאות"

זבז'ינסקי מציין כי עליית פרמיית הסיכון והפיחות בשקל הם "אינדיקציה נוספת לעלייה בסיכון שמיוחסת לישראל". זאת, כאשר המשק כבר נמצא בהאטה, שלהערכת בית ההשקעות מיטב תחריף בחודשים הקרובים.

"מעבר להשפעה של עליית ריבית מהירה והחולשה בענף ההייטק, המשמעותי למשק הישראלי, צפויה עלייה באי הוודאות ופגיעה בסנטימנט", אומר הכלכלן הראשי של בית ההשקעות, כשהוא מתייחס לסקר אמון הצרכנים של הלמ"ס. הסקר מצא כי בסביבה זו, גם העסקים וגם משקי הבית ימנעו מלקבל החלטות כלכליות משמעותיות, מה שיפגע בצמיחה.

"אם משקי הבית לא מרגישים בטוחים לגבי מה יקרה בעוד שנה ומעדיפים לדחות החלטות בגלל המצב במדינה ולא לבצע רכישות גדולות, זה משקף את חוסר הוודאות שלהם ומשפיע בסוף על הפעילות של המשק. זהו אינדיקטור שמשקף אירוע כלכלי שיכול להשפיע על הכלכלה כולה", הוא אומר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.