מסכי המסחר בבורסה בת"א בצהרי יום שני העידו בצבע ירוק בוהק על אופטימיות המשקיעים ביחס לעצירת הרפורמה המשפטית שמקדמת הממשלה, עם עליות של עד כ-2% במדדים המובילים. הוביל את העליות מדד ת"א בנייה, שסבל במיוחד מהעלאות הריבית בשנה החולפת. בזירת המט"ח נרשמה התחזקות משמעותית של השקל מול הדולר, לשער של מתחת ל-3.56 שקלים. האירו נחלש בשיעור חד אף יותר לאזור 3.83 שקלים.

● המשק בשביתה היסטורית, אז איך הבורסה קופצת והשקל מזנק בחדות?

● האם עדיין אפשר להגיע להסכמות? אלה עמדות התומכים והמתנגדים לחקיקה המשפטית

רפי גוזלן, הכלכלן הראשי של אי.בי.אי, מסביר כי "מה שאנחנו רואים זו נסיגה חלקית בעלייה שנרשמה בפרמיית הסיכון של המשק הישראלי - עלייה שראינו כמעט בהתמדה בשבועות האחרונים בשל החשש של המשקיעים מהעברת חקיקה, שעלולה לשנות את אופי המשטר הישראלי".

ומה באשר לטווח הארוך יותר?

גוזלן: "כדי שהמגמה החיובית תימשך, נצטרך לראות משהו יותר מובהק (מהזירה הפוליטית, ח' ש'), לא צעד שייתפס כטריק פוליטי של 'עצירה כדי להרגיע את המחאה'. להערכתי המשקיעים יצטרכו לראות עוגן יותר רציני מבחינת ההבטחות שיינתנו לציבור. אם הקואליציה הנוכחית לא תשרוד, נראה להערכתי התגברות של המגמה החיובית בבורסה.

"צריך להדגיש שהתנודתיות רבה והמגמה יכולה להתהפך במהירות, כמו שראינו לא אחת בתקופה האחרונה. צעדי החקיקה המוצעים צריכים להיות מוסרים מהשולחן באופן יותר משמעותי, כדי שנראה שינוי ברור יותר".

בשאלה האם נגרם נזק ממשי לכלכלה, והאם הוא בר תיקון, אומר אבירם נאה, סמנכ"ל ההשקעות במיטב, כי "סביר מאוד להניח שנגרם נזק לכלכלה, בעיקר בדחיית עסקאות ובתדמית הכלכלה הישראלית בעיני משקיעים זרים. השאלה הגדולה בעינינו היא כמה מהנזקים הם בלתי הפיכים כבר עתה?".

והוא משיב כי "להערכתנו, מרבית הנזקים לכלכלה שנגרמו עד כה הפיכים, והגעה להסכמה רחבה בסוגייה שתהיה מקובלת על מרבית העם עשויה להיות בעלת השפעה חיובית ביותר, לנוכח הבהירות המשפטית שתנסוך במשקיעים ביטחון. חשוב לזכור שנתוני הבסיס של הכלכלה הישראלית ערב הכניסה למשבר הנוכחי היו טובים במיוחד בהשוואה עולמית".

גוזלן מתייחס להשפעת השבתת המשק ואומר כי "שביתה אומנם מהווה פגיעה כלכלית, אבל היא נתפסת כמחיר קטן לעומת ההשלכות של השלמת החקיקה". לדבריו, "בסופו של דבר הבורסה בת"א, כמו כל בורסה למעשה, מסתכלת לאן הדברים הולכים. נראה שהדבר שהכי הטריד את המשקיעים זה החקיקה, ופחות האירועים שמתרחשים במשק (ביום ההשבתה, ח' ש')".

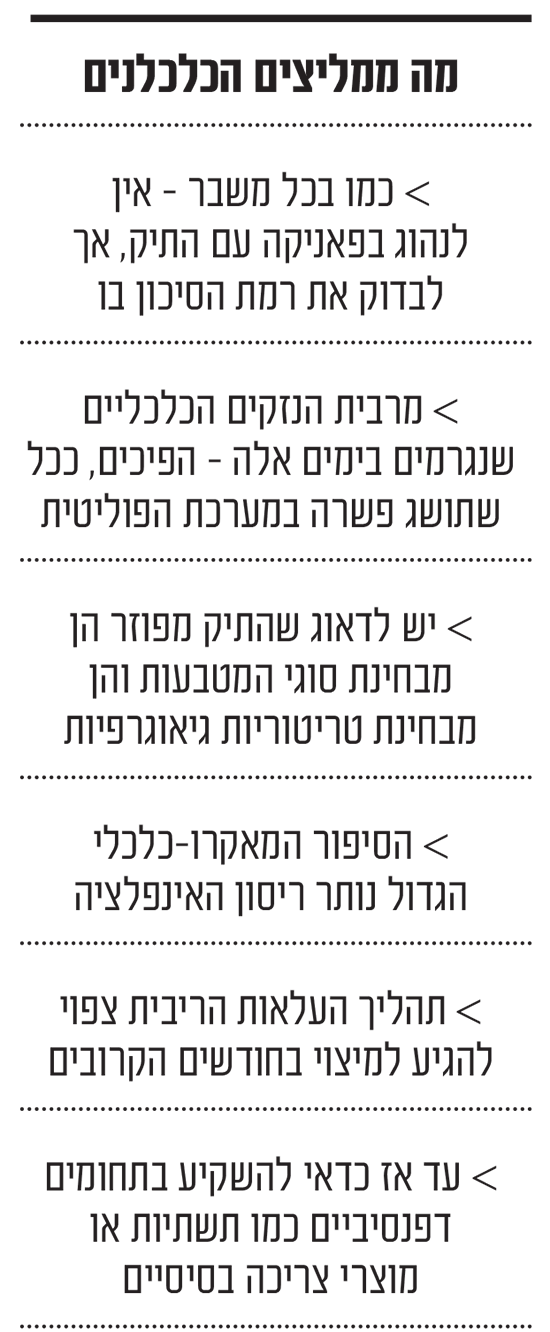

"הכי חשוב - להתאים את הסיכון, ובלי פאניקה"

מה המלצות ההשקעה שלכם ללקוחות בימים אלה?

נאה: "בתקופה כזו יותר קל לנו לומר מה לא לעשות עם הכסף - וזה לא לנהוג בפאניקה ובחוסר שיקול דעת. אנו מודעים לעובדה שזהו משבר שלא רבים חוו, מה שהופך אותו למלחיץ עוד יותר.

"עם זאת, חשוב לזכור שכמו כל משבר גם הנוכחי עלול להימשך עוד זמן לא קצר. חשוב שכל משקיע יבדוק כי רמת הסיכון של תיק ההשקעות שלו תואמת את מוכנות הסיכון ארוכת הטווח שלו. במקרים שרמת הסיכון של תיק ההשקעות תואמת את המצב הפיננסי וצרכי ההשקעה של המשקיע, לרוב ההמלצה הטובה ביותר לטווח הארוך תהיה לא לעשות שינויים גדולים, אם בכלל".

מה הסקטורים המומלצים להשקעה בתקופה הקרובה?

נאה: "עם ובלי קשר לרפורמה המשפטית, המשק הישראלי נמצא בתהליך של צמצום מוניטרי, קרי העלאות ריבית, ותהליך זה טרם מיצה את עצמו. לפיכך נמשיך להתמקד בסקטורים חסינים יחסית לאינפלציה ועלייה בריבית, ולדוגמה ענף הבנקים הישראלי, שנהנה משמרנות עסקית ביחס לבנקים בעולם. תחום נוסף שאנו חושבים שעשוי להתאים לתקופה הוא הטכנולוגיה, ענף בעל תלות קטנה יחסית במשק הישראלי ופחות רגיש לאינפלציה וריבית, ובחלקו נסחר בתמחורים נוחים יחסית".

"בעולם - הסיפור הוא עדיין ריביות ואינפלציה"

אורי גרינפלד, האסטרטג הראשי של פסגות, טוען כי "לא שיניתי את דעתי לנוכח מה שקורה, לפיה אי אפשר לתת כרגע המלצה להשקעות בסקטורים בארץ, ולכן אביע את דעתי לגבי סקטורים בחו"ל. המגמה הכלכלית בעולם היא הכי חשובה ממילא, והמגמה היא עדיין הסיפור של האינפלציה והעלאות הריבית, עניין שמשמעותי גם בארץ".

"בהחלטה האחרונה של הבנק המרכזי בארה"ב הוא רמז שאנחנו קרובים לסיום העלאות הריבית. אני מעריך שנגיע כאן ל-4.75% או 5% ריבית של בנק ישראל".

גרינפלד מעריך כי "כשהריביות יפסיקו לעלות, אולי אפילו בתוך חודשיים, זה יתחיל להחזיר קצת צבע ללחיי המשקיעים. מבחינה סקטוריאלית, עד שתתבהר התמונה ונראה מה קורה עם הבנקים הגדולים בעולם, וכיצד פועל הרגולטור בעניינם, הרכב ההשקעות צריך לדעתנו להיות דפנסיבי. כלומר סקטורים כמו תשתיות, צריכה בסיסית וכדומה.

"בהמשך, כשהמערכות הפיננסיות בעולם יתייצבו, יהיה נכון להגדיל סיכונים, קודם כל גיאוגרפית לארה"ב, בלי קשר למה שקורה כיום בארץ. וככל שהכלכלה העולמית תשתפר - בהיבט סיום העלאות הריבית וריסון האינפלציה, אני נוטה להיות יותר בעד מניות טכנולוגיה וגם פיננסים. כמובן שלא עכשיו, משום שכרגע האי ודאות היא ענקית".

האם נכון שבתקופה כה תנודתית חלק מהתיק יהיה מושקע בסחורות?

גרינפלד: "ממש לא. שוק הסחורות הרבה יותר תנודתי משוק המטבעות. הנפט עלה 500% ואז נחתך בשנה האחרונה בעשרות אחוזים. זה לא אפיק שהציבור צריך להיות בו. אני חושב שבסופו של דבר, חסכונות הציבור צריכים להיות מפוזרים - בארה"ב, באירופה וגם בארץ. זה מייצר איזה פיזור מטבעי. אי אפשר לחזות את שערי החליפין, לכן כה חשוב עניין הפיזור.

"אני לא יודע להגיד מה יהיה ה'אנד-גיים' של הרפורמה המשפטית, אם תיושם כלל ובאיזה תוואי. אבל ככל שהתהליך נמשך ישנן השפעות מאקרו-כלכליות שכרגע הן עדיין לא משמעתיות, אבל ילכו ויצטברו. אם תהיה עצירה בחקיקה, אלה חדשות טובות לבורסה ולכלכלה הישראלית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.