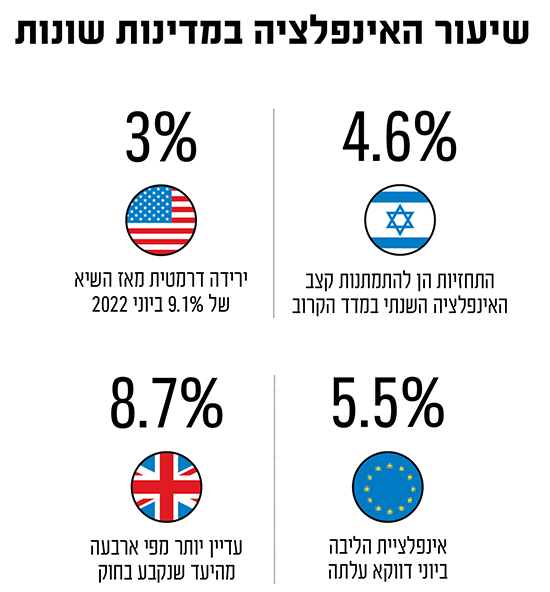

"האינפלציה יורדת בחדות", כך דיווחה הלשכה לסטטיסטיקה בארה"ב ביום שלישי, לאחר פרסום נתוני האינפלציה לחודש יוני. הנתונים מצביעים על כך שהאינפלציה עלתה בחודש זה רק ב־0.2%, בהתאם לציפיות הכלכלנים בשוק. האינפלציה בארה"ב עומדת כעת על 3%, זאת לעומת 4% בנתוני חודש מאי ואינפלציית שיא של 9.1% ביוני אשתקד.

● הכלכלנים מסבירים: איך תשפיע התקררות האינפלציה בארה"ב על הריבית?

● עסקה של 3.3 מיליארד דולר: וורן באפט מגדיל את ההימור בתחום האנרגיה

לא רק בארה"ב המגמה התהפכה בחדות, ובחודשים האחרונים גם באירופה וגם אצלנו בישראל מזהים התמתנות בנתוני האינפלציה. עם זאת, צריך לקחת את הנתונים המרגיעים הללו בעירבון מוגבל. יש בהחלט סיכוי לא רע שהאינפלציה פשוט "משקרת" והתמונה הרבה יותר מורכבת: למרות עליות הריבית התכופות, אינפלציית הליבה (ללא מזון ואנרגיה) לא יורדת, שוק העבודה לא מתמתן, לחצי השכר ממשיכים, והצריכה הפרטית יורדת לאט מאוד.

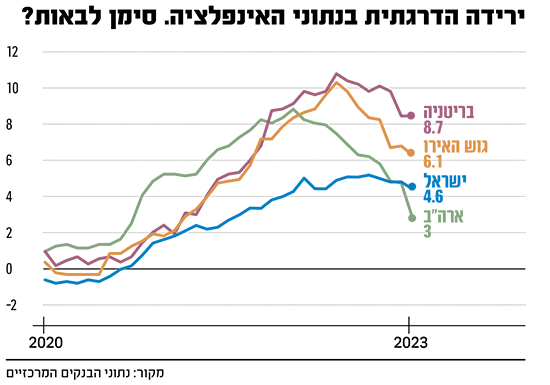

ארה"ב: האינפלציה יורדת, אך רחוקה מהיעד

למרות הירידה הדרסטית בנתוני האינפלציה בארה"ב, רק ביום שני אמרה מושלת סניף סן־פרנסיסקו של הפד, מארי דאלי, כי "אנחנו כנראה צריכים עוד שתי העלאות ריבית נוספות בהמשך השנה בכדי להוריד את האינפלציה". היא ציינה שהסיכונים הקיימים בריבית נמוכה מדי הם גדולים יותר מהסיכונים לכך שהריבית תהיה גבוהה מדי ותוביל למיתון.

גם דוח קרן המטבע הבינלאומית שסקר את כלכלת ארה"ב ופורסם בחודש שעבר, הצביע על הקושי להוריד את נתוני המדד: "למרות שרמות האינפלציה צפויות לרדת, הן עדיין לא הגיעו ליעד של הפד לאורך 2023 ו־2024. יתרה מכך, הסיכונים לאינפלציה גברו ועלו". ראייה לכך ניתן לראות באינפלציית הליבה בארה"ב, שעומדת כעת על 4.8%, אמנם פחות מחודש שעבר (5.3%), אך עדיין מדובר בנתון גבוה בהחלט והרבה מעבר ליעד האינפלציה של הפד.

אם לא חמדנות מה גרם לאינפלציה? הוויכוח שהסעיר את עולם הכלכלה

רעיון ה"גרידפלציה", אינפלציה שנובעת מחמדנות, הסעיר את עולם הכלכלה לאחרונה.

הוויכוח על מקורה של האינפלציה הנוכחית - מדוע היא צצה בשלהי 2021 ולמה היא זינקה לשיאים דו־ספרתיים באירופה ובארה"ב תוך זמן קצר בלבד? - חרג מכתבי עת אקדמיים וגלש גם לרשתות החברתיות. אם הפירמות הן המקור לאינפלציה, הרי שיש לטפל בחמדנות שלהן: למסות אותן, להטיל פיקוח מחירים על מוצריהן - וכך לפתור את המשבר האינפלציה, ללא העלאות ריבית. צמרת הכלכלנים העולמית התרעמה, וטענה כי אין צורך במשתנה חדש כדי להסביר אינפלציה. כתבה נרחבת שתפורסם בסוף השבוע במוסף G חוזרת לוויכוח, לצד נתונים עדכניים מאירופה ומארה"ב, שמצביעים על ירידת רווחי חברות ותומכים במומחים שטענו כי התיאוריה אינה מבוססת מדעית.

"התזה התאימה כמו כפפה ליד למי שרוצה לפרק תאגידים, או להעלות את רמת הרגולציה במשק", אומר ד"ר איתמר כספי, מנהל תחום ניתוח מוניטרי בבנק ישראל. פרופ' ערן ישיב, מומחה למאקרו־כלכלה וכלכלת עבודה מאונ' תל אביב, מציין כי האינפלציה מפתיעה במורכבותה ו"קרו דברים שהם מעבר לספירלת שכר־מחיר". אבל ד"ר דוד לגזיאל, מרצה בכיר במחלקה לכלכלה באונ' בן גוריון, מסביר כי עודף ביקוש נוצר ביציאה מהקורונה, בשילוב עם ירידה בהיצע בגלל שיבושים בשרשראות אספקה והמלחמה באוקראינה, הם שהביאו לאפקט האינפלציוני: "ההסבר הקלאסי הוא עדיין הטוב יותר". ואילו ההיסטוריון ד"ר אלי קוק מאונ' חיפה, חוקר של הקפיטליזם האמריקאי, מרוצה מעצם הדיון: "כבר לא מדברים רק על ציפיות שכר של עובדים, אלא גם על ציפיות מתאגידי".

רונן מנחם, כלכלן ראשי בבנק מזרחי טפחות, אומר כי הירידה במדד המחירים לצרכן בארה"ב היא ברובה טכנית ואינה "משמחת את הכלכלנים". מנחם מעריך כי הירידות הדרסטיות שראינו עד כה לא ימשיכו. לדבריו, "הפד מתעניין יותר במדד הליבה, שמשקף טוב יותר את הביקושים למוצרים לא סחירים ושירותים שמחירם נקבע בתוך המשק ומגיב לעודפי ביקוש. למרות כל העלאות הריבית עד כה, האינפלציה הבסיסית בארה"ב עדיין דביקה. מסיבה זו ועל סמך אמירות 'לוחמניות' מצד יו"ר הפד ג'רום פאוול, ההערכות הכמעט בטוחות הן שגם הריבית עוד תעלה".

דיוויד בנימינוב, אנליסט מחקר ב־Global X, מוסיף כי "בשל הנתונים האחרונים בארה"ב, הפד ככל הנראה סבור כי הריבית הנוכחית לא 'מרסנת' מספיק", ודאי כל עוד האינפלציה גבוהה מהיעד. אולם, מן הצד השני, הוא מציין כי הבנק המרכזי מבין שיש "סיכון כי הקשחה אגרסיבית מדי עשויה להכביד על מגזרים מסוימים בכלכלה, למשל המערכת הבנקאית. זה כבר בא לידי ביטוי בקשיי הנזילות שחוו בנקים אזוריים באחרונה".

ישראל: צפי לירידה גם ביולי, אבל עלייה באוגוסט

גם בישראל - לקראת פרסום מדד המחירים לצרכן לחודש יוני, ביום שישי הקרוב - יש ציפייה להתמתנות בקצב האינפלציה. בשוק חוזים כי הנתון השנתי ירד ל־4.45%, או לכל היותר יישאר ברמה הנוכחית של 4.6%.

אבל גם כאן השאלה המרכזית היא האם ההתמתנות תימשך לאורך זמן. נגיד בנק ישראל, פרופ' אמיר ירון, לא שלל עליות ריבית עתידיות, אם קצב האינפלציה לא יתכנס ליעד שהציב בנק ישראל: "ישנה היתכנות לא מבוטלת להמשך העלאות הריבית בהחלטות הבאות".

להערכת מודי שפריר, אסטרטג ראשי שווקים פיננסים בבנק הפועלים, מדד יולי צפוי להביא לירידה חדה באינפלציה השנתית גם אצלנו. המדד החודשי צפוי להצביע על עלייה של 0.4%, אך בשל נתוני המדד בשנה שעברה - שעמד על 1.1% - תתרחש ירידה חדה באינפלציה השנתית.

עם זאת, לדבריו, המצב יתאזן במדד חודש אוגוסט לאחר מכן, "אז צפוי שהאינפלציה תחזור ותעלה בחדות". שפריר מסביר זאת בכך שמדד אוגוסט 2022 היה נמוך בשל מספר סיבות חד־פעמיות שצפויות להתרחש גם הפעם.

בריטניה: אינפלציית הליבה רק ממשיכה לטפס

אם יש כלכלה מערבית גדולה שבה משבר האינפלציה מאיים לדרדר את רמת החיים של התושבים הרי שזו בריטניה. הכלכלה של הממלכה המאוחדת סובלת מ"הרע שבכל העולמות", כפי שהגדירו זאת אנליסטים: גם שוק עבודה הדוק ואבטלה אפסית בפועל, שקשורים בין היתר בהיפרדותה מהאיחוד אירופי, וגם תלות גדולה במחירי האנרגיה שהעניקה את ה"פוש" הראשוני לדינמיקת עליות המחירים שמתרחשת בה כעת.

התוצאה הפתיעה אנליסטים רבים והפריכה את התחזיות האופטימיות של בנק אנגליה מתחילת השנה: האינפלציה בבריטניה נשארה ברמות דו־ספרתיות עד לאפריל האחרון (10.1%, בחישוב שנתי), ומאז יורדת אך בשיעור מתון בהרבה מזה שקיווה הבנק המרכזי. במאי וביוני עמד שיעור האינפלציה השנתי בבריטניה על 8.7%, יותר מפי ארבעה מהיעד הקבוע בחוק. מה שמדאיג עוד יותר היא אינפלציית הליבה, שרק ממשיכה לטפס והגיעה ביוני לשיא של 7.1%, הנתון הגבוה ביותר מאז 1992.

ההשפעות הן דרמטיות: המשכנתאות בעבור יותר מ־1.4 מיליון בריטים יתייקרו בחודשים הקרובים באלפי ליש"ט. אבל בגלל מצב האבטלה הנמוכה, ובגלל המחירים הגבוהים, העובדים הבריטים הצליחו להשיג "פיצוי" על הפגיעה הכלכלית בדמות העלאות שכר. השכר הממוצע בחודשים מרץ־מאי 2023 היה גבוה ב־7.2% מהתקופה המקבילה אשתקד. זה מתחיל להיראות כמו ספירלה אפשרית של שכר ומחירים.

גוש האירו: התמתנות הדרגתית, בזמן שמחירי השירותים בשיא

שיעור האינפלציה הכולל ב־20 המדינות החברות בגוש האירו ממשיך להפגין מגמת ירידה בחודשים האחרונים. השיא נרשם באוקטובר אשתקד (10.6%), ומאז ירד לרמה של 5.5% בחודש שעבר. נתונים אלו היו אמורים להפיח תקווה בנגידי הבנק המרכזי האירופי (ECB). אבל זה אינו המצב.

זאת משום שמחירי האנרגיה התנודתיים, שהפגינו ירידה מתמשכת בחודשים האחרונים, הם אלו שאחראים לירידה הזו במדד, בעוד אינפלציית הליבה נמצאת ברמות כמעט קבועות, ואפילו עלתה בחודש יוני ל־5.4%.

מה שמעורר חשש אפילו יותר היא העובדה כי אם מסתכלים על אינפלציית מחירי השירותים, מדד אפשרי לדביקות עליות המחירים ועד כמה הם מתפשטים למגזרים אחרים בכלכלה, הרי שזו נמצאה ביוני בשיא של 5.4% - השיעור הגבוה ביותר מזה ארבעה עשורים. המשמעות עשויה להיות רמות אינפלציה גבוהות לאורך זמן.

בנוסף, לגוש האירו יש כמה בעיות ייחודיות הנוצרות בשל העובדה כי מדובר בכלכלות בעלות מטבע משותף, אך ללא תקציב משותף. המדיניות המוניטרית והמדיניות הפיסקלית של חברות הגוש נפרדות זו מזו, וכך גם התנאים הכלכליים שלהן. זה יוצר אינטרסים מנוגדים, אבל גם מתבטא בשיעורי אינפלציה שונים לגמרי. בגרמניה למשל, האינפלציה ביוני עמדה על 6.4%. בספרד, הכלכלה הרביעית בגודלה, האינפלציה עמדה על 1.9%. כך שלמעשה לבנק המרכזי האירופי אין בעיית אינפלציה אחת - יש לו 20 בעיות שונות.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.