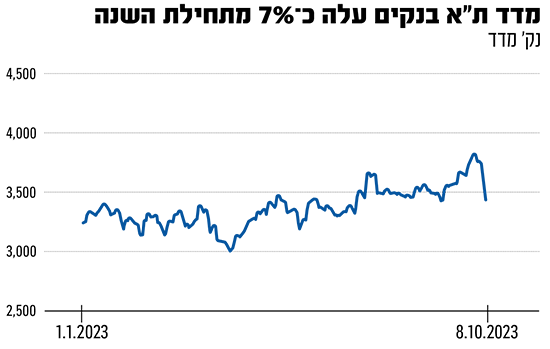

מדד ת"א בנקים 5 המורכב ממניות חמשת הבנקים הגדולים איבד ביום ראשון 8.7% מערכו, ירידה שקיזזה מעל מחצית מתשואת המדד מתחילת השנה - כ־17%, שהפכה אותו לאחד הסקטורים הצומחים בבורסה המקומית. בשני הבנקים הגדולים - הפועלים ולאומי -הירידה היומית מחקה כמעט את כל תשואת המניה שהושגה בתשעת החודשים הראשונים של השנה. נכון לשעה 16:30 ביום שני עלה המדד ב־1.4%.

● השקל מתרסק: איך זה ישפיע על האינפלציה ועל הריבית?

● WSJ | איראן עזרה לתכנן את מתקפת הפתע נגד ישראל במשך כמה שבועות

את הירידות ביום ראשון הוביל בנק הפועלים עם ירידה של כ־10%, שמחקה כאמור כמעט את כל התשואה שלו מתחילת השנה, וזו עמדה על פחות מ־1%. גם לאומי מחק כמעט את כל התשואה השנתית, כשירד ב־8.8% ונשאר עם תשואה של פחות מ־2%. מזרחי טפחות, הבנק השלישי בגודלו, ירד ביום ראשון בשיעור דומה לבנק לאומי, אך התשואה שלו מתחילת השנה עדיין גבוהה מאוד גם לאחר הירידה החדה - 15.6%.

שני הבנקים שספגו ירידה קטנה יותר הם דיסקונט והבינלאומי. הראשון ירד בכ־7% והתשואה שלו מתחילת השנה עומדת על 8.6%, ואילו הבנק הבינלאומי ספג ביום ראשון ירידה של 6.8%, ונותר להציג את התשואה הגבוהה ביותר מתחילת השנה - 16.8%.

יובל באר אבן, מנהל השקעות העמיתים בחטיבת ההשקעות של מגדל, מסביר כי מניות הבנקים ירדו באופן משמעותי משתי סיבות עיקריות: "הראשונה היא שהמניות שלהם הכי סחירות בבורסה, והמניות הגדולות האחרות הן דואליות", אמר. "כך שאם מוכרים אותן במחיר שהוא משמעותית מתחת למחיר הארביטראז' (המחיר בו נסחרות אותן מניות בוול סטריט, ר' ו'), קיים סיכוי שמהלך כזה יוביל להפסדים. צריך לזכור שכרגע מי שמוכר הן בעיקר קרנות נאמנות שזקוקות לנזילות, כדי לשלם למשקיעים בשל הפדיונות הגדולים. הסיבה השנייה היא שהבנקים הם הברומטר של המשק. אם המשקיעים חוששים מהסיכון של ישראל, אז הם מניחים שהבנקים יהיו הראשונים שייפגעו".

גורם נוסף בשוק ההון מסביר כי עיקר הירידות מקורו בסוגיית הנזילות. "מתחילת השנה חלק גדול מהנזילות בשוק עוברת דרך מדד הבנקים. כשמשקיעים רוצים לבנות פוזיציה על שוק ההון הישראלי, במקום לקנות אופציות שהן יקרות יחסית, הם קונים ומוכרים מניות בנקים. כלומר זו הפכה להיות לא רק השקעה בבנק אלא בשוק, וזה משתנה בהתאם למה שהמשקיעים חושבים שעומד להתרחש בשוק. לכן, ואפשר לראות זאת לאורך השנה, כשיש עליות חזקות בבורסה הבנקים עולים חזק, וכשיש ירידות בשוק הבנקים יורדים חזק. זה לא קשור בהכרח למה הציבור חושב על הבנקים", אומר אותו גורם.

הוא מוסיף כי ביום ראשון הייתה בשוק תרעומת רבה על כך שהבורסה החליטה לפתוח את המסחר. "צריך לזכור שהלחימה החלה בשמחת תורה, יומה האחרון של חופשת סוכות. הרבה משקיעים היו בחופש ובחו"ל במהלך ימי החג. ולכן, רוב היום האנשים היו עסוקים בניסיון להבין מה קורה ולא בהכרח קיבלו החלטות השקעה גדולות. המסחר ביום ראשון לא שיקף הרבה מעבר לכך שבעת מלחמה יש שחקנים - לא משנה מיהם אבל לא בהכרח הגופים המתוחכמים, וגם לא משקיעים זרים שלרוב לא סוחרים בימי ראשון - שהגיבו מהבטן והירידות היו צפויות, כך שאלה יותר ירידות של חששות, פחד ונזילות".

"מקור השונות - במשקל הבנקים במדדים"

כאמור, בין מניות הבנקים נרשמה שונות, כאשר הפועלים, לאומי ומזרחי טפחות ירדו יותר מאשר דיסקונט והבינלאומי.

"עוצמת הירידות היא לא עניין ספציפי לבנק זה או אחר, אלא קשורה יותר ליחסי כוחות בתוך המדדים והסלים השונים מלכל דבר אחר", אומר הגורם בשוק. "אבל אם ניכנס לכך שמזרחי טפחות והבינלאומי עדיין שומרים על תשואה גבוהה במניות, באופן די ברור הם יותר דפנסיביים, עם חשיפה מופחתת לתנודות בשוק ההון, בעיקר מזרחי (לשני הבנקים הללו גרעין שליטה בניגוד לשלושת האחרים, ר' ו'). הם גם יותר דפנסיביים בפעילות שלהם, תיק האשראי שלהם יותר איכותי וגם הרווחיות שלהם הרבה יותר גבוהה מזו של האחרים".

נזכיר כי הירידות של יום ראשון מגיעות אחרי ראלי חיובי של מדד הבנקים החל מהשבוע השני של ספטמבר ועד לתחילת אוקטובר, שהסתכם בעלייה של כ־12%. לכך תרמו שלוש סיבות עיקריות: ראשית הירידות בבורסות העולם, שאותן צפו בחלק מהגופים המוסדיים שבחרו להחזיר חלק מכספי הציבור לבורסה המקומית. סיבה שנייה היא הפגרה בכנסת שהביאה לצמצום העימותים סביב הליכי החקיקה המשפטית. הסיבה השלישית נעוצה בתחזית לרבעונים נוספים של תוצאות חיוביות לבנקים עם רווחים גבוהים ותשואה גבוהה להון, גם אם ברמות פחותות מאשר במחצית הראשונה של השנה.

ומה הלאה? "אנחנו נמצאים בתחילתה של מלחמה, וזו הרעה משמעותית של המצב הביטחוני", אומר באר אבן. "יש בתקופה האחרונה חששות מצד משקיעים זרים לגבי הסיכון שבהשקעה בישראל, והסיכון הזה התממש כעת. אי הוודאות כמובן גדלה כי לא יודעים מה יהיו ההשלכות של המלחמה, כמה המשק ייפגע וכמה קיצוצים יידרשו בתקציב כדי לממן אותה. לכן פרמיית הסיכון של ישראל עלתה".

"גם כשנפגעים, מספקים תשואה יפה להון"

באר אבן מזכיר כי מבחינת היסטוריה ותמחור מניות הבנקים, לאחר הירידות האחרונות המערכת הבנקאית נסחרת במכפיל הון של 0.94. "ההנחות הגלומות בשוק היו שהבנקים יציגו השנה תשואה להון של כ־16% ובשנה הבאה 15%. מכפיל של 0.94 על ההון עשוי להוות תמחור אטרקטיבי. יש גם תשואות דיבידנד שאומרות שהתשואה הזו תחזור יפה למשקיעים, בסדר גודל של 6%. אז הפרמטרים האלה טובים ומניות הבנקים מספיק מעניינות להשקעה, גם בהינתן פגיעה מסוימת מהמלחמה", לדבריו.

ההיסטוריה מלמדת שמשקיעים מוכרים מניות בעתות משבר, אך שהשוק יודע להחזיר את ההפסדים יחסית מהר. מנהל השקעות העמיתים של מגדל מזכיר כי בעבר הבנקים נפגעו במידת מה במשברים, אבל הם ידעו לספק תשואה יפה להון למרות זאת.

"בעבר התשואה להון הייתה נמוכה בשל רמות הריבית והאינפלציה הנמוכות, ולמרות זאת ב'צוק איתן' הבנקים עשו 10% ברבעון השלישי של שנת 2014, או למשל ברבעון השני של 2021 שבמהלכו התרחש מבצע 'שומר החומות' התשואה הייתה 17%", מציין באר אבן. "אז להערכתנו תהיה פגיעה אבל לא משמעותית, כל עוד הלחימה לא תימשך חודשים ארוכים ולא ניגרר לגזרות נוספות. אם מדברים על מערכה טיפוסית של חודש עד 45 יום, הפגיעה תהיה מתונה והירידה של ראשון כבר מגלמת חלק ניכר ממנה".

גם הגורם משוק ההון מציין כי על פי העבר, הוא לא מניח שלהתפתחויות הביטחוניות תהיה השפעה גדולה מאוד על עצם הרווחיות של הבנקים. "יש לצפות שהמשקיעים הזרים, שלא פעלו כמעט ביום ראשון, כן יהיו פעילים בימים הקרובים", אמר, "אבל ההחלטות שלהם לא בהכרח נובעות רק משיקולי כדאיות השקעה, אלא גם מהיבטים כמו ניהול סיכונים, שיקולי מטבע, דרישות נזילות ועוד, כי הזרים משקיעים בישראל בשקלים.

"זו לא החלטה שקשורה בהכרח לאיך מנהל השקעות זר רואה את המצב בישראל, ואולי מחליט למכור מה שיש לו. זה נובע גם מניהול סיכונים ומדרישות הארגון - כפי שעשויים לעלות בתקופת משבר או מלחמה. אז סביר שיהיו מכירות של זרים במניות הבנקים, אבל אלו לא בהכרח ילמדו על מה שצפוי לכלכלה הישראלית וספציפית במערכת הבנקאית".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.