מי שהסתכל השבוע על מדדים מרכזיים של הבורסה בתל אביב, יכול היה לקבל את הרושם שדבר לא השתנה מאז ה-6 באוקטובר במצבה הכלכלי של מדינת ישראל, או של החברות הציבוריות הפועלות בה. לאחר ירידות חדות במהלך השבועות הראשונים למלחמה בעזה, עברו המניות ואיגרות החוב לעליות חדות, ומדדיהן מצויים היום ברובם ברמות גבוהות יותר מבתחילת הלחימה.

● גם אג"ח, גם מניה: האם זה יהיה הלהיט של משקיעי החוב השנה?

● 25 מיליון שקל: הבנקים בדרך לקבל סכום משמעותי ראשון מפשיטת הרגל של פישמן

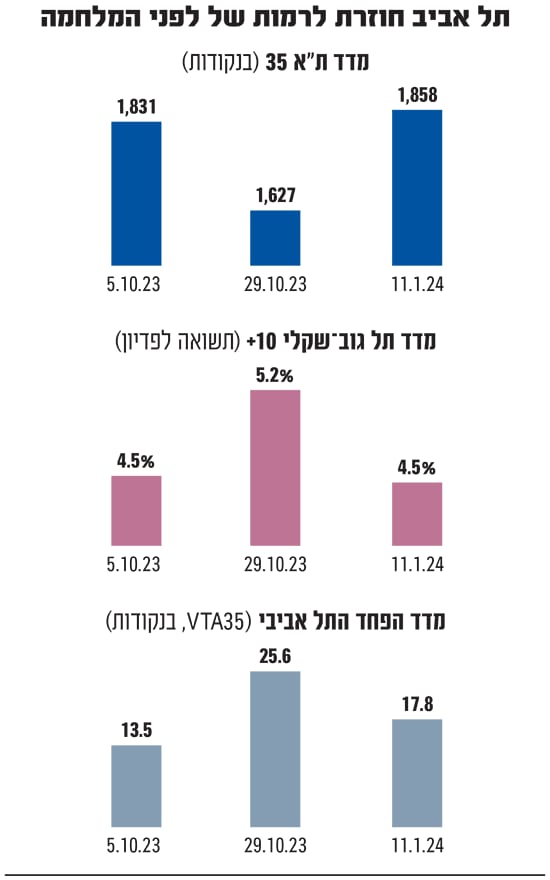

כך מדד ת"א 35, הכולל את מניות החברות הגדולות במונחי שווי בבורסה, שהתרסק במהלך אוקטובר בשיעור דו-ספרתי, נסחר כיום ברמה גבוהה יותר ב-1% מזו שבה עמד ערב פרוץ המלחמה (עלייה של 14% מהשפל). זאת למרות פתיחה הססנית לשנת 2024.

כך גם בתשואות הגלומות במדדי האג"ח השונים. מדד תל גוב-שקלי 10+, הכולל את איגרות החוב הארוכות ביותר לפדיון של ממשלת ישראל (ולכן גם "המסוכנות" ביותר), הציג תשואה של 4.5% ערב המלחמה, שזינקה ל-5.2% לקראת סוף אוקטובר, ואז חזרה לרמתה ב-6 באוקטובר.

"מדד הפחד" של הבורסה בתל אביב, שעמד על 13.5 נקודות ערב המלחמה, המריא לרמה כפולה של 26 נקודות לקראת סוף אוקטובר, וחזר כיום לרמה של 17.8 נקודות, המלמדת על רגיעה כמעט מוחלטת בקרב המשקיעים. זאת בזמן שהמלחמה בעזה אינה נראית קרובה לסיום, והאפשרות לפתיחת מערכה בצפון מול חיזבאללה עדיין קיימת.

ברקע, נזכיר, כלכלת ישראל עומדת בפני תקופה קשה וצמרת האוצר שוקדת בימים אלה על תוכניות לביצוע קיצוצים נדרשים בתקציב. בנק ישראל הקפיץ בסוף נובמבר את תחזית הגירעון שלו ל-5% בשנה הנוכחית, כשעל פי התחזית התוצר צפוי לצמוח בשיעור של 2% בלבד ב-2024, כשאת השפעת המלחמה מעריכים שם ב-200 מיליארד שקל בין השנים 2023-2025.

ייתכן שבגלל זה מדד אחד שלא חזר לרמתו לפני המלחמה (אולי בגלל שהוא נמדד לפי סנטימנט המשקיעים בחו"ל), הוא זה שמשקף את פרמיית הסיכון של מדינת ישראל, כפי שתופסים אותה המשקיעים מעבר לים.

פרמיה זו זינקה לאחר פרוץ המלחמה לשיא של כעשור בשל החששות מהאתגרים הכלכליים הניצבים בפני הממשלה לנוכח המלחמה. זאת לאחר שבשנה החולפת חלה עלייה הדרגתית בפרמיית הסיכון, על רקע קידום הרפורמה המשפטית ובעקבותיה הפילוג ששרר בעם ערב המלחמה.

פרמיית הסיכון נמדדת באמצעות CDS (Credit Default Swaps), וזו מעין פוליסת ביטוח שמאפשרת למחזיק באג"ח להגן על עצמו מפני חדלות פירעון של המנפיק. מרמה של 85 נקודות ערב המלחמה, הכפיל את עצמו מחיר ה-CDS של ישראל ל-10 שנים ל-169 נקודות בסוף אוקטובר. מאז הוא ירד ל-139 נקודות, עדיין רמה גבוהה שבה לא ביקר אינדקטור זה במשך עשור.

"אין התנפלות על מניות"

מאיפה מגיעה האופטימיות של המשקיעים המקומיים?

רפי גוזלן, הכלכלן הראשי של בית ההשקעות אי.בי.אי, תולה את המגמה החיובית בשוק ההון המקומי ב"התאוששות מהירה של הצריכה לאחר הצניחה באוקטובר (נתוני ההוצאות בכרטיסי אשראי חזרו לרמות טרום מלחמה, גם אם תוך שינוי בתמהיל, ח' ש') ובלימת ההרעה בשוק העבודה".

בפן הפיננסי, הוא מוסיף, קיבלה הבורסה "רוח גבית חזקה מהעולם, לפחות עד סוף שנת 2023, עם עלייה חדה במניות וירידת תשואות ומרווחים בשוק האג"ח. ולכך התווספה לאחרונה גם הפחתת ריבית בנק ישראל".

אז האם השוק חוגג מוקדם מדי, בוודאי לנוכח האתגרים הכלכליים הרבים שניצבים עדיין לפתחה של ישראל?

גוזלן חושש שכן: "השווקים הפיננסיים אופטימיים ביחס לציפיות להפחתות ריבית, האפשרות להתרחבות הלחימה והתנהלות הממשלה בכל הנוגע לתקציב. לכן הם פגיעים להחמרה בגורמים אלו ברמת התמחור הנוכחית".

אמיר איל, יו"ר ובעלים של בית ההשקעות אינפיניטי, טוען כי "אין התנפלות של הציבור על מניות בתל אביב ומי שפועלים בשוק הם בעיקר הגופים המוסדיים המקומיים שמשקיעים לטווח ארוך. זאת לאחר שהמשקיעים הזרים נעלמו עוד בימי הרפורמה המשפטית".

הוא מזכיר כי "מדד ת"א 35 רשם ביצועי חסר מול מדדי ארה"ב בשנה שעברה. המדד הזה גם השתנה מאוד מבחינת הרכב המניות הנכללות בו, וכיום יש בו הטיה לפעילות יצוא (מניות טבע, נייס וכד'). בסך-הכול, התיקון שנרשם בו לא דרמטי ביחס לביצועים שהניבו מדדי וול סטריט או הדאקס הגרמני".

שיא גיוסי חוב בדצמבר

מי שעוד עבר ממצב של היסטריה חריגה בתחילת המלחמה לכמעט אופוריה כיום, הוא שוק החוב הקונצרני בתל אביב - אג"ח שמנפיקות חברות, שהיקפו הנוכחי כ-440 מיליארד שקל.

בסוף חודש אוקטובר, כשהציבור התקשה עדיין לעכל את ממדי המלחמה ועוצמת האסון שנפל על ישראל, עמד שוק החוב הקונצרני בפני מצב משברי במיוחד, וחשש למחנק אשראי שיוביל להסדרי חוב רבים. באותה עת אחת מכל 5 סדרות אג"ח, כ-18% מכלל הסדרות הקונצרניות בבורסה, נסחרה בתשואה דו-ספרתית (מעל ל-130 סדרות אג"ח).

אג"ח הנסחרת בתשואה דו-ספרתית לפדיון, המכונה גם "אג"ח זבל", מלמדת על חשש המשקיעים מיכולת ההחזר של המנפיק. במצב כזה נחסמת כמעט לחלוטין היכולת של חברה לגייס חוב חדש, שבו תידרש לשלם ריבית גבוהה במיוחד, והיא עלולה להתקשות בפירעון החוב הישן.

היקף האג"ח הקונצרניות שנסחרות בתשואה דו-ספרתית עמד בשלהי אוקטובר על כ-35 מיליארד שקל, והיווה כ-8% מסך החוב הקונצרני בתל אביב.

קצת יותר מחודשיים לאחר אותה בדיקה, נסחרות בבורסה רק 36 סדרות אג"ח בתשואה דו-ספרתית (כ-5% ממספר הסדרות הנסחרות בתל אביב), ובמונחים כספיים - רק 2% מסך החוב הקונצרני, כ-8 מיליארד שקל בלבד.

הירידה החדה במספר האיגרות שנסחרות בתשואה דו-ספרתית, ובעיקר בהיקף החוב שנסחר בתשואת זבל, מלמדת על נפילה במפלס החששות של המשקיעים. עדות נוספת לכך היא העלייה המרשימה בגיוסי חוב חברות בתל אביב בדצמבר האחרון, לסכום שיא של כ-20 מיליארד שקל.

לדברי אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, "המרווחים בהם נסחרות כיום אג"ח קונצרניות (ביחס לאג"ח ממשלתיות דומות, ח' ש') נמוכים יותר מאשר לפני המלחמה. למעשה, הם משקפים מצב שבו הסיכון של האג"ח ירד וקשה למצוא לזה הצדקה כלכלית".

ממה נובעת הירידה בתשואות?

זבז'ינסקי: "בעיקר בשל הגודל הקטן יחסית של השוק הקונצרני המקומי ביחס להיקף ההשקעות של הגופים המוסדיים וקרנות הנאמנות (השקעות הציבור קצרות הטווח, ח' ש'). המשקיעים מנסים 'לנעול' את התשואות הגבוהות יחסית באג"ח, בשל הורדת הריבית בישראל, והם מתעלמים מפרמיית הסיכון באג"ח".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.