אודות הפודקאסט "כוחות השוק"

"כוחות השוק", פודקאסט ההשקעות החדש של גלובס. בפודקאסט, המתפרסם אחת לשבועיים, אנחנו שואפים לארח קולות מעניינים מהתעשייה, לנתח את הנושאים הבוערים שעל הפרק ולספק מידע לכל מי שחי ונושם שוק הון.

השיחות מתפרסמות באתר ובעיתון גלובס, ולכל אחת נלווה שאלון קצר על העדפות השקעה, תחזיות והמלצות.

נשמח לקבל תגובות והצעות למייל ל-bar-la@globes.co.il.

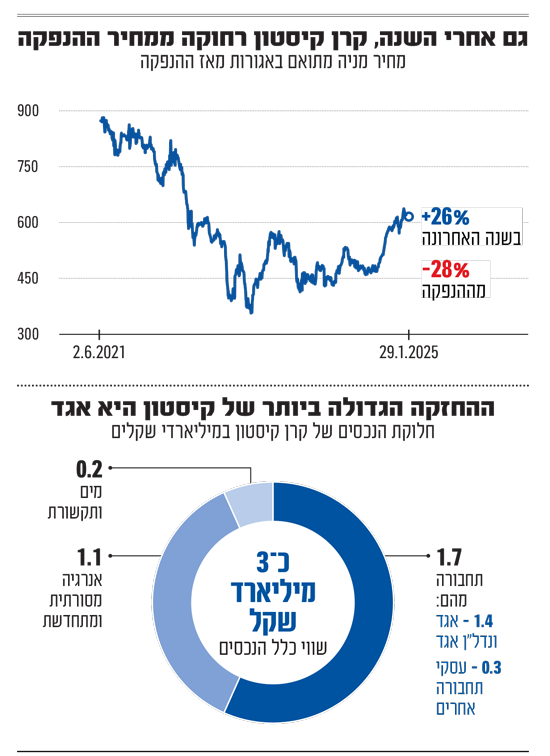

קרן ההשקעות קיסטון השלימה לאחרונה חמש שנות פעילות, במהלכן הפכה לשחקן משמעותי בשוק התשתיות הישראלי. תחת ניהולה קיימים כיום נכסים בשווי של כ־3 מיליארד שקל, במגוון השקעות שביצעה - החל מתחנות כוח, דרך מתקני התפלה ועד תחבורה ציבורית, באמצעות מניות השליטה בחברת אגד.

● כוחות השוק | מנהל קרן הגידור שחושף: 4 מניות מתיק ההשקעות וההזדמנויות

● כוחות השוק | מה חושב מנכ"ל הבורסה על הטרנד הלוהט של המשקיעים, ולמה הוא כועס על הממשלה

קיסטון, שהקימו צמד אנשי שוק ההון גיל דויטש ורוני בירם יחד עם מנכ"ל הקרן נבות בר, היא אחת משלוש קרנות ריט להשקעה בתשתיות הנסחרות בבורסה בת"א (לצד ג'נריישן קפיטל ואלומה). מניית קיסטון עלתה בשנה האחרונה ב־26%, ושווי השוק של הקרן עומד כיום על כ־1.2 מיליארד שקל. עם זאת, מי שרכש את המניה בהנפקתה הראשונה, ביוני 2021, עדיין מופסד כ־28% על השקעתו.

בד בבד, עם הגידול בהיקפם של נכסי הקרן, תפחו דמי הניהול שמשלמת קיסטון ליזמיה, ואלה מגיעים כבר למעל 30 מיליון שקל בשנה, ומאז ההנפקה מצטברים לכ־80 מיליון שקל (דמי הניהול נגזרים מהיקף הנכסים שבניהול הקרן, והללו הוכפלו במהלך התקופה).

מי שמנהל את הקרן הוא כאמור ד"ר נבות בר, כלכלן ועורך דין בהכשרתו, עם דוקטורט במיסוי בינלאומי, שכיהן בעברו כמנכ"ל שיכון ובינוי אנרגיה. בראיון לפודקאסט "כוחות השוק" של גלובס הוא מספר על מאחורי הקלעים של עסקאות הענק, מסביר איך מרוויחים מנכסים "משעממים" לכאורה, ומזהיר מפני השלכותיה של אי־יציבות רגולטורית.

נבות בר

אישי: בן 52, נשוי ואב לארבעה, גר בכפר ויתקין

מקצועי: מייסד, מנכ"ל ודירקטור של קיסטון. בעבר כיהן כמנכ"ל שיכון ובינוי אנרגיה, והקים מיזמים של תשתיות ואנרגיה

עוד משהו: בעל דוקטורט במשפטים מאוניברסיטת מישיגן, עבד בפירמת עוה"ד Skadden בניו יורק. שומע מוזיקת רוק בווליום לא סביר באוטו ועם הילדים

"ב־2019 הקמנו, רוני בירם, גיל דויטש ואני את קיסטון, ולפני שלוש שנים הפכנו לחברה ציבורית. זיהינו שיש פה הזדמנות לקחת תחום שהיה נחלתם של גופים מוסדיים בלבד, ולהנגיש אותו למשקיעים מהציבור הרחב. אנחנו מחפשים נכסים שאין להם סיכוני ביקוש, או שהסיכונים מאוד נמוכים. למשל בתחנת כוח - המדינה לוקחת את כל החשמל; במתקן התפלה - המדינה לוקחת את כל המים", הוא מסביר.

העסקה הכי בולטת של קיסטון הייתה רכישת השליטה באגד, עסקת ענק שהושלמה באוקטובר 2022, ובה הפתיעה הקרן הצעירה גופים גדולים וותיקים ממנה בהרבה שלקחו חלק בהתמודדות.

מה מושך קרן תשתיות להשקיע בחברת אוטובוסים?

"אגד היא חברה מאוד גדולה שמחזיקה כמעט עשרת אלפים עובדים, צי של מעל 4,000 אוטובוסים. פעילה מאוד באירופה, מפעילת תחבורה ציבורית מהגדולות גם בהולנד וגם בפולין. יש לה מאות כלים חשמליים, רשת מוסכים מאוד גדולה, כמויות נדל"ן נרחבות ומרשימות".

מה שהכי משך את קיסטון באגד, לדברי בר, היה "לתפוס אותה בנקודת השינוי - מאגודה שיתופית של עשרות שנים שהתנהלה בשביל חברים, לחברה בע"מ. אי אפשר לדמיין את כמות ה'שומנים' שאפשר לנקות מהצנרת של חברה כזאת".

מאז הרכישה חילקתם דיבידנדים של מאות מיליוני שקלים מקופת אגד, אפשר לעשות את זה בלי לפגוע בשירות לנוסעים?

"המחשבה שאם אני עכשיו מחלק דיבידנדים אני בעצם פוגע בשירות, היא מחשבה קצרת טווח. אם המשקיעים שלי לא יהיו מרוצים, אני לא אשיג כסף. מנגד, אם אפגע בשירות אז אני אכשל בנכס הבסיס, ונכס הבסיס יקרוס או לא יחזיק לאורך זמן"

בר מסביר שהפיקוח על השירות הדוק במיוחד: "משרד התחבורה עושה פעם בחצי שנה מבחני שירות לפי מדדים מאוד ברורים. הציון של המפעיל מאפשר לך הטבה בזכייה במכרזים הבאים. יש פרמטרים תפעוליים ופרמטרים של בקרה אלקטרונית - משרד התחבורה עוקב כמעט בלייב אחר התנהגות של אוטובוס ושל נהג, יודעים לומר עד רמת כמה ברקסים הוא עושה בנסיעה".

כך נרקמות עסקאות ענק בתחום

שוק התשתיות הוא תחום מורכב שנחשב לאפור והרבה פחות נוצץ מההייטק למשל, אבל הוא מגלגל סכומי עתק. בר מגלה כיצד נרקמות העסקות בענף.

"אני רוצה להפריד בין ההחלטה העסקית ללכת על עסקה, ואז האנליזה - כלומר המבחנים של הפונדמנטלס, היסודות הכלכליים, כדי לדעת שהעסקה נכונה לנו, חיונית לנו, רווחית לנו - לבין תהליך הרכישה עצמו".

השלב הראשון הוא לימוד מעמיק של השוק, לדבריו: "לומדים את הסביבה הרגולטורית, את הסביבה המשפטית, אחר כך לומדים את החברה, לומדים את המתחרים. מה שאפשר ללמוד זה כמובן כל הדברים האלה מבחוץ".

כשמדובר בעסקה שיש בה דאטה, התהליך פשוט יותר כי אפשר להיכנס לעומק הנתונים. "אבל על המתחרים, למשל, אתה לומד ממה שיש לגביו מידע ציבורי ואז אתה מייצר לך בנצ'מרק", הוא מסביר.

הנקודה המעניינת, לדברי בר, היא זיהוי הפוטנציאל הסמוי. "הרבה פעמים אתה רואה חברות שאפשר בלא הרבה מהלכים להציף מהן הרבה מאוד ערך. לפעמים מבנה הבעלות עצמו הוא מגבלה על השווי של החברה".

מה קורה אחרי שמשלמים את הצ'ק?

"בעסקאות מתמשכות כמו באגד, יש תקופה ארוכה שהולכים יחד עם המוכרים. יש קופות שיפוי, אתה מגלה אם הציגו לך את המצגים כמו שצריך. יש לך כל מיני מנגנוני הגנה שמאפשרים לתקן לכאורה את ההחלטה בגבולות מסוימים, גם תוך כדי תנועה אחרי.

"ועדיין אתה מגלה הפתעות, לטובה ולרעה. אתה נכנס לעסק כמו אגד ששבעים־שמונים שנה נוהלה כמו אגודה שיתופית לרווחת החברים. אתה מגלה הרבה דברים שעשו בתום לב בהתאם לאג'נדה שהייתה להם אז".

"פספסנו גל הנפקת אנרגיה"

ההשקעה שהוכיחה את עצמה ומה יהיה התחום הלוהט הבא? ההמלצות של נבות בר

השקעה אחת שאתה מסתכל עליה לאחור ומרוצה במיוחד?

"הכניסה לשוק האנרגיה הקונבנציונלית. זה היה מהלך מבריק שמוכיח את עצמו".

השקעה שהחמצתם?

"היו כמה הזדמנויות בגל ההנפקות של אנרגיה מתחדשת ב-2021-2022. כל קבלן הנפיק אז, וזה גל שלא תפסנו נכון. אני קצת מכה על חטא בעניין הזה".

מה התחום הבא שאתה צופה שיתפתח?

"התחבורה הציבורית תמשיך להיות מנוע צמיחה משמעותי. בתשתיות זה תמיד יהיה חשמל ותחבורה".

התחום החם הבא?

"בתשתיות אין משהו אופנתי. ובמדינת ישראל במיוחד לא צריך להיות גאון - תעמוד בפקקים ותבין שתחבורה זה שוק לוהט".

להיות הגשר בין שוק ההון לתשתיות

קיסטון, לדברי בר, ממוקמת בנקודת החיבור בין שוק ההון לעולם התשתיות. "אנחנו בעצם הקלאץ' בין השניים", הוא אומר. "התשתיות הוא עולם קשוח מאוד, שגם גופים מוסדיים שהיו מסתכלים עליו מבחוץ ונורא רצו להיות מעורבים בו, התקשו להחזיק את נכס הבסיס עצמו".

מה מייחד את הגישה שלכם?

"אנחנו קרן השקעה מאוד מאוד מעורבת בנכסים שלה. זה לא גוף שזורק את הכסף שלו וקורא דוחות. בחלק ניכר מהנכסים אנחנו בשליטה, זה אומר שאנחנו גם מתווים מדיניות. אבל גם במקומות שבהם אנחנו במיעוט, אנחנו מאוד מאוד מעורבים עם זכויות והגנות מיעוט מאוד עבות".

וביחס לבעלי המניות?

"אחד המאפיינים הבולטים של קיסטון הוא היכולת לייצר תזרימי מזומנים יציבים וצפויים. רוב הנכסים שלנו מאוד מאוד תזרימיים. אנחנו מייצרים סדר גודל ממוצע של 250 מיליון שקל בשנה, ומקפידים על חלוקת דיבידנד רבעונית. ב־2024 לבדה חילקנו כ־74 מיליון שקל. המודל שלנו הוא ליצור Fixed Income (הכנסה קבועה).

"בתחנת כוח, למשל, אנחנו יודעים להגיד ברמה מאוד מדויקת שנים קדימה מה יהיה מחזור ההכנסות, מה יהיו עלויות התפעול ומה תהיה הרווחיות. זה מאפיין למעשה גם מתקן התפלה וגם את אגד".

ובכל זאת, אתם עדיין רחוקים ממחיר המניה בהנפקה, ויש מי שמלין על מנגנון דמי הניהול שנגזר משווי הנכסים במודל שלכם.

"אנחנו חושבים שעם חלוף הזמן השוק למד להכיר באיכות הנכסים, איכות הניהול והביצועים של הקרן, שבולטים משמעותית לחיוב בהשוואה לקרנות דומות.

"הטענה העיקרית שעולה נגד הקרנות מהסוג הזה היא של ניגוד עניינים בין חברת הניהול והאינטרסים של המשקיעים, אבל בקיסטון הוא לא קיים - היות שחברת הניהול והיזמים שמאחוריה הם בעלי המניות הגדולים ביותר בקרן. למעשה אנחנו 'משחקים על כסף של הבית'. מי שיבחן את אירועי העבר יראה גם שבכל פעם שהיה צורך במזומנים והשוק 'לא האמין' או לא השקיע, היזמים דאגו לצורכי הקרן והביאו כסף להשלים את עסקי החברה. אנחנו לא מכירים מודל יותר נכון לזהות אינטרסים מאשר 'לשים את הידיים באש' בעצמנו.

"ואחרי כל זה, כשמשהו מטריד את השותפים שלנו, אנחנו קשובים. נשב איתם ונגיע להסדר שמתאים והוגן כלפי כולם. אנחנו לא מכירים שותפות שעובדת אלא בהרמוניה".

השקעת הענק של אנבידיה

אחד הנושאים הבוערים בשוק התשתיות הישראלי הוא הצורך הגובר בייצור חשמל. מצד אחד, הביקוש עולה בקצב מסחרר עם כניסת הרכבים החשמליים, חוות שרתים (Data Centers) והתפלת מים. מצד שני, הקמת תחנות כוח בכל העולם היא נושא מורכב ומסובך, ובישראל ביתר שאת.

"צריך הרבה מאוד חשמל במדינת ישראל", אומר בר בתקיפות. "אם הרגולטור עושה את העבודה שלו כמו שצריך, הוא לא צריך להסתכל עכשיו על 'ניקל ודיים' - הוא צריך לשפוך, באנלוגיה, 'דלי בנזין' כדי להעיף את השוק הזה למעלה".

למה הדחיפות?

"ישראל יושבת על דרך המשי והבשמים בין אסיה לאירופה. זה לא משנה אם אתה מדבר על מסילות רכבת או על כבלים אופטיים של מידע או חוות שרתים. ישראל היא סוג של צומת שאי אפשר לא לעבור דרכה ודאטה סנטר זה צרכן חשמל מאוד מאוד גדול".

לאחרונה נחשף בגלובס כי ענקית השבבים אנבידיה מתכננת להשקיע חצי מיליארד דולר בחוות שרתים חדשה בישראל, למרות המלחמה המתמשכת והמגבלות החדשות מארה"ב. ההשקעה המתוכננת מדגישה את מעמדה האסטרטגי של ישראל בתחום מרכזי הנתונים העולמי, אך גם מעלה שאלות לגבי האתגרים שבפניהם ניצבים משקיעים זרים בשוק המקומי.

"המעבר דרך ישראל הופך קריטי עבור חברות הענק הגלובליות", אומר בר, ובד בבד מזהיר מפני הקשיים שבהבאת משקיעים זרים. "אנחנו נמצאים במדינה שמשקיעים ובעיקר קבלנים זרים, מאוד מתקשים להגיע אליה. אנחנו, בתור מי שזוכה במכרזים, מאוד מתקשים להביא אותם בכל תחום כמעט. רגולטור שרואה כזאת תמונה, לא צריך להקשות על השחקנים המעטים שפועלים כאן, אלא לתת להם לעבוד".

איך מתמודדים עם הרגולציה הקשוחה?

"למשקיע אין בעיה עם רגולציה אלא עם חוסר ודאות. אם הרגולציה ברורה, אפשר להסתדר איתה גם אם היא קשה. כל עוד כללי המשחק ידועים, אנחנו יודעים לתמחר הכול. בסופו של דבר, כשמשקיע זר בוחן השקעה בישראל הוא מסתכל על סיכוני מדינה. הרגולטור צריך להתמודד עם החששות האלה ולהפחית אותם, לא להגדיל אותם על ידי שינויים תכופים בכללי המשחק".

בצד החיובי, מציין בר כי ישראל נחשבת לאחת החלוצות בעולם בהעברת פרויקטי תשתית לידיים פרטיות, בשיטה הידועה כ־PPP (Public Private Partnership). "ישראל הייתה חלוצה בעניין הזה של להעביר את האחריות על בניית פרויקטי תשתית גדולים לסקטור הפרטי", מסביר בר. "המדינה אומרת - אני לא יודעת לעשות תשתית בצורה יעילה וטובה, בצורה מהירה או מוקפדת תקציבית, ולכן אני מעדיפה שהסקטור הפרטי יעשה את זה. סקטור פרטי עובד בשביל רווח, וכשאתה עובד בשביל רווח אתה רוצה להיות יעיל".

"מסתכלים על הגרוש במקום לתת לעבוד"

אחת ההחלטות האסטרטגיות המשמעותיות של קיסטון הייתה הכניסה המאסיבית לשוק האנרגיה הקונבנציונלית, בזמן שרוב השוק התמקד באנרגיה מתחדשת. "הראייה שלנו שנים לפני הטרנד להיכנס לשוק האנרגיה הקונבנציונלית כשכולם דיברו אנרגיה ירוקה - זה היה מהלך מבריק של הקרן שמוכיח את עצמו", אומר בר. "בתוך שנה וחצי נכנסנו לשלוש פוזיציות מאוד מאוד מרשימות בתחנות כוח די גדולות. היום אנחנו שחקן מאוד משמעותי בעולם האנרגיה הקונבנציונלית".

זה לא היה הדבר הכי אופנתי לעשות.

"בתשתיות אין משהו אופנתי - זה תמיד חשמל ותחבורה. בפראפרזה על האמירה - 'אתם רואים פקקים? אני רואה מחלפים', איפה שאתם רואים פקקים, אני רואה תשואות. כשיש מחסור בחשמל ויש שוק שהוא כמרקחה - אז זה ביזנס להיות בו".

זה לא מנוגד למגמה העולמית של מעבר לאנרגיה ירוקה?

"ישראל מפגרת בעמידה ביעדים שלה עצמה באנרגיה ירוקה, אף על פי שהיו לה את כל היתרונות ואת כל הנכסים הנכונים 'להפגיז' באירוע הזה. אני עושה אנרגיה ירוקה כמעט 15 שנה. ברשות החשמל הסתכלו 'על הגרוש' של מה התעריף שאתה מקבל במקום לשחרר מכסות ולתת ליצרנים לעבוד. הרגולטור צריך להחליט - או שהוא רוצה לפתור את בעיית החשמל או שהוא רוצה להסתכל על מי מרוויח יותר מדי. אי אפשר לצפות מהסקטור הפרטי שיעשה את זה יותר טוב מהממשלה, ואז להגיד לו - אבל תעשה את זה בלי רווח".