2025 עלולה להסתמן כשנה המאתגרת ביותר לענף הדיור בישראל זה עשורים. לא ניתן עוד להמשיך ולטייח את מצב הכלכלה, הענף, היזמים, הרוכשים והמשקיעים. הבעיות החמורות שפוקדות את המדינה באו לידי ביטוי מרוכך עד כה בשוק הדיור, אך השנה צפות מחדש כל הבעיות במלוא עוצמתן, ולמשרדים האמונים על תחום הדיור אין כל מענה להן. גלובס מנתח את הנקודות העיקריות שצריכות היו להדיר שינה מעיני העוסקים בתחום.

● גוש דן מוצף בדירות חדשות. אז למה המחירים לא יורדים?

● עם כמות עסקאות כזו מחירי הדירות היו אמורים לרדת. למה קרה ההפך?

1תוכניות הדיור הממשלתיות: באוצר רוצים לוותר על ההגרלות

סגן הממונה על התקציבים, מתן יגל, הודה לפני כשבועיים בוועידה בתל אביב באמת הפשוטה בדבר כישלונן של תוכניות הדיור המוזלות, מחיר למשתכן והתוכניות שבאו אחריה, והכיר בעלותן למשק. "התוכנית לא טובה ומאוד בעייתית, מעלה ביקושים ומעלה את מחירי הדיור", אמר יגל. "גם אם המדינה רוצה לעזור לזוגות להגיע לדירה, הגרלות הן רעיון מאוד לא חכם. אולי צריך מבחני הכנסה, כושר השתכרות או פרמטרים אחרים, אך אם להאריך את התוכנית - הפורמט הקיים מאוד לא טוב, לא חכם ולא יעיל. אם יחליטו לחלק מתנות בהגרלה, ודאי שזה לא צריך להיות במרכז הארץ. למה שזוג צעיר ירצה לגור בקריית שמונה?"

זו הייתה הפעם הראשונה שבכיר באוצר מדבר כך בשמו, ולציטוט.

כעת באוצר מבקשים להגביל את התוכנית לאזורי הפריפריה, וגם את ההנחות שניתנות במסגרתה. אם זה אכן יקרה, הממשלה תיאלץ לחשוב על דרכים אחרות להוריד את המחירים ו/או לסייע לזוגות צעירים לרכוש דירות.

הבעיה היא שהזוגות הצעירים התמכרו לתוכניות "מחיר למשתכן" לדורותיהן, להגרלות ולהנחות הגדולות, ובמשרד השיכון נראה שהתמכרו לכך אף יותר. אך במקום שיחגגו לתוכנית הדיור הלאומית עשור לקיומה - נראה כרגע שהיא בדרך לקבורה לא מכובדת.

התוכנית נהגתה על ידי שר האוצר לשעבר משה כחלון ב־2015, ככלי להורדת מחירי הדירות, והתזה שעמדה בבסיסה הייתה שאם המדינה תייצר מספיק יחידות דיור מוזלות, הזוגות הצעירים יפנו מהשוק החופשי לשוק המסובסד, יורידו את הביקוש לדירות בשוק החופשי, ובעקבות זאת ייאלצו את בעלי הדירות ואת היזמים להוריד את מחירי הדירות בשוק החופשי.

לא מעט גופים ואנשים ביקרו את "מחיר למשתכן", אך הגורם המקצועי שהיה עקבי לאורך כל השנים לעניין זה היה בנק ישראל, שכבר עם השקת התוכנית פרסם הערכות נוקבות שלפיהן התוכנית עלולה לגרום להגדלת הביקוש לדירות מצד אנשים שכלל לא תכננו לרכוש דירות, אבל יצטרפו לשוק מתוך תקווה ליהנות מההטבות הגלומות במבצעים.

הגדלת הביקוש, כתבו אז בדוח, תפעל דווקא להעלאת מחירי דירות בשוק החופשי, כלומר דירות יד שנייה ודירות קבלן שיימכרו שלא במסגרת המבצע.

היום ברור שההערכות של בנק ישראל היו נכונות - מאז הולדת מחיר למשתכן עלו מחירי הדירות ב־60%, כלומר בעליל ברור שהתוכנית לא מילאה את ייעודה.

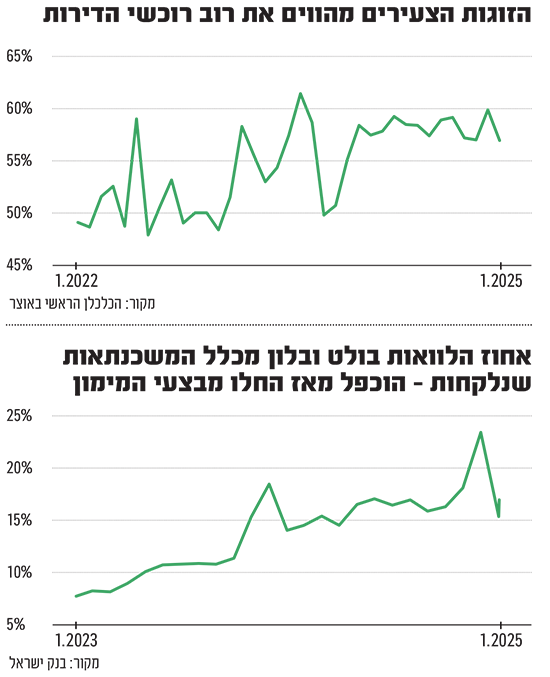

מעבר לכך, בדיקה משווה שערכנו מאוששת את הטענה שהגרלות הדירות מעלות את הביקוש לדירות. התברר כי בשנתיים שקדמו להולדת "מחיר למשתכן", ב־2013־2014, הזוגות הצעירים רכשו בממוצע 3,325 דירות בחודש. מאז פרוץ המלחמה, רוכשים הזוגות הצעירים 3,465 דירות בחודש בממוצע בשוק החופשי, ועוד כ־700 במסגרת תוכניות הדיור המסובסד, כלומר בסך הכל 4,165 דירות בממוצע בחודש, שזה גידול של 25% לעומת השנתיים של לפני מחיר למשתכן.

מדוע זה כך? כי רק אחוזים ספורים מהנרשמים להגרלות זוכים בדירות מוזלות. כל הייתר מחפשים לעצמם מוצא בשוק החופשי, באמצעות מבצעי מימון למשל.

וכך, עלה משקל הזוגות הצעירים בשוק הדירות בישראל מ־40%, לפני תחילת התוכנית, ליותר מ־50% היום.

לפני כשנתיים כבר היו בפני חוקרי בנק ישראל מספיק נתונים כדי לפרסם תוצאות מחקר גדול על ההגרלות שבוצעו בין 2015 ל־2022. זה העלה כי כשבוחנים את שינוי מחירי הדירות בפועל בתקופה זו מתברר שבכל היישובים אשר נמכרו בהם דירות במסגרת תוכניות הדיור המסובסד, עלו המחירים בסך הכל בשיעור מצטבר של 8% עד 90%, וזאת כתוצאה מהתייקרות שחלה במחירי דירות חדשות ויד שנייה שנמכרו בשוק החופשי.

החוקרים הסבירו זאת בכך שמרגע שהוקצו קרקעות רבות לדירות מוזלות, היצע הדירות החדשות של רוכשים שלא היו זכאים (משפרי דיור ומשקיעים) וזכאים שלא זכו בהגרלות - קטן, והם נאלצו לפנות לרוב לשוק של יד שנייה, ולפרויקטים הנבנים על קרקעות פרטיות, דבר שתרם לעליית מחיריהן.

פרופ' אמיר ירון, נגיד בנק ישראל / צילום: דני שם טוב/דוברות הכנסת

האם אף אחד בממשלה לא ראה את זה? ייתכן שלא רצו לראות. עוד בשלהי כהונתו של כחלון (שפרש מהמשרד ב־2020) נטען כי מטרת התוכנית הייתה לייצר דירות מוזלות לזוגות צעירים ולא להוריד את מחירי הדירות. מחירי הדירות שהיו נושא מרכזי בבחירות של 2015 נדחקו לשוליים, וההגרלות היו אמצעי פשוט ופופולרי לטייח את הכשלון המתמשך בטיפול בנושא.

אולם כל זה עולה למדינה כסף, או יותר נכון מוריד מהכנסותיה בגין תקבולים על קרקעות מוזלות שהיא מכרה ליזמים לצורך ההגרלות, ובגין הכנסותיה ממיסוי (מע"מ ומס רכישה).

כפי שנכתב בגלובס, ההערכות באוצר הן שהמדינה הפסידה כ־50 מיליארד שקל מסבסוד הקרקעות - כ־380 אלף שקל בממוצע בגין כל דירה שנמכרה במסגרת התוכניות. הסכום יעלה עוד, באם יחושב אובדן ההכנסות ממסים כתוצאה מהוזלת הדירות.

2 מבצעי הקבלנים: הדלק שהחזיק את השוק מתחיל להצטמצם

בחודש שעבר החליט בנק ישראל לסיים את חגיגת מבצעי המימון של יזמי הנדל"ן. ליתר דיוק - לקצץ בהן. יזמים יוכלו להמשיך במבצעי מכירות נוסח 20%/80% ו־10%/90%, אך יוגבלו מאוד בהיקפים. החלטה זו תסגור במידה משמעותית את אחד מהברזים הגדולים ביותר לתידלוק השוק בתקופת המלחמה.

"בשנה האחרונה אנו עדים לעלייה משמעותית במכירת דירות במסגרת מבצעי עידוד שונים מטעם היזמים. מבצעי העידוד כוללים בעיקר עסקאות לפיהן הרוכש יכול לדחות חלק משמעותי מהתשלום עבור הדירה עד למועד המסירה ("תשלום לא לינארי") וכן, הלוואות לדיור מסוג בולט או בלון, בהן מועמדת ללווה הלוואת בולט או בלון והיזם משלם את תשלומי הריבית, כולם או חלקם, בין במועד העמדת ההלוואה ובין במהלכה", נכתב בהחלטת הבנק.

"מגמה זו, אף שתמכה בהמשך הפעילות בשוק הדיור בתחילת המלחמה נוכח הירידה בביקושים, מתעצמת בחודשים האחרונים וטומנת בחובה עלייה בסיכון, הן לרוכשים וליזמים ויתכן ואף לאשראי שמעמידה המערכת הבנקאית. זאת, כיוון שמבצעים אלה עלולים לעודד רכישת דירות על־ידי רוכשים שישנו חוסר ודאות לגבי יכולתם להשלים את העסקה".

מה היקף ההלוואות הללו? כיצד הן השפיעו על מחירי הדירות? שתי שאלות שנתונות במחלוקת קשה. בעוד הלמ"ס פרסמה כי התופעה כוללת רק 14% מכלל הדירות שנרכשות, בבנק ישראל ובכלכלן הראשי באוצר גורסים כי מדובר בכמחצית מכלל שוק הדירות החדשות בשוק החופשי (כלומר לא כולל מבצעי הדיור המסובסד).

מעוצמת ההחלטה של בנק ישראל ניתן להעריך כי היקפי התופעה גדולים בהרבה מאלה שדווחו בלמ"ס, ולכן להחלטה עלולות להיות השפעות עמוקות על השוק.

בנק ישראל דרש מהבנקים למשכנתאות ששיעור המשכנתאות הנדחות לא יעלה על 10% מכלל המשכנתאות שהם מעניקים, וזאת לאחר שבחודשים האחרונים הם הגיעו לשיעור של 15%־17%.

יזמי נדלן שונים טענו כי המבצעים יימשכו במימון של גופים חוץ בנקאיים. אולם אלה, גם אם יסכימו לכך - יתמחרו את ההלוואות שלהם בריביות יותר גבוהות מאלה של הבנקים, והמשמעות היא שהבעיות הפיננסיות שעימן מתמודדים חלק מהם - יחריפו.

3השפעות המלחמה: האם מחירי הדירות יחזרו לרדת?

בימים אלה השיח הציבורי מתמקד בעיקרו במלחמה המתמשכת, במשבר הפוליטי החמור, בגורל החטופים ובכלכלה המתערערת, וענף הדיור נדחק מדרך הטבע הצידה.

המלחמה ממושכת ולפי שעה אין רואים את סופה, ומאז תחילתה שוק הדירות השתנה פעמיים: מסוף 2023 ועד לאמצע 2024 נרשם גידול במספר העסקאות והמחירים עלו בקצב שנתי דו־ספרתי; מהמחצית השנייה של שנה שעברה - המחירים אמנם מוסיפים לעלות, אך בקצב איטי בהרבה, וניכרת גם ירידה במספר העסקאות, במיוחד בדירות קבלן.

כיצד קרה שהמחירים עלו בתחילת המלחמה, על אף שלפני כן שמונה מדדים רצופים של מחירי דירות היו שליליים? יש להניח שמבצעי המימון של היזמיים תרמו מאוד לעליות הללו, כמו גם דירות יד שנייה עם ממ"דים שמחיריהן עלו, עקב ההיצע המוגבל שלהן.

ואולם במחצית השנייה של השנה התמתנו מאוד העליות - הן בעסקאות והן במחירים - ואפשר להניח שב־2025 השוק יחזור שנתיים לאחור, לירידות בשני הפרמטרים הללו, שכן סביבת הריבית נותרה גבוהה, יוקר המחיה בעלייה והיכולת של הרוכשים בירידה.

בנק ישראל, בדוח שפרסם לשנת 2024, עסק אמנם בשוק השכירות, אך לדברים שכתב יש משמעות כוללת ומדאיגה על כלל השוק.

חוקרי הבנק התחבטו בשאלה כיצד מחירי השכירות עלו בשנה שעברה בשיעור צנוע יחסית של 4% בלבד, וזאת על אף הלחץ שנוצר על שוק השכירות בגלל פינוי הצפון והדרום. נזכיר כי במהלך השנה כ־75 אלף יחידות דיור בדרום ובצפון פונו, מהן נותרו מפונות כ־20 אלף יחידות דיור בקו החזית הצפוני.

כל משפחה שפונתה מביתה מוסיפה לביקוש בשוק השכירות ומורידה מהיצע הדירות. נוסף לכך, דמי השכירות של משפחות המפונים מומנו מכספי המדינה, כך שעל הנייר המשא ומתן שהתנהל בינם לבין בעלי הדירות, היה פחות מוקפד מאשר במצבים שבהם הכסף היה יוצא מכיסם.

כלכלני הבנק משערים כי הסיבות האחרות לכך הן מאזן ההגירה השלילי מישראל, כלומר שכמות היורדים בשנה שעברה הייתה גדולה מכמות העולים. בבנק ישראל הסבירו כי בשנה שעברה נרשמה ירידה נטו של כ־18,700 ישראלים, לעומת עלייה נטו של כ־25 אלף ב־2023 ושל כ־64 אלף ב-2022. "על־פי גודלו של משק בית ממוצע, 3.25 נפשות, מדובר בפער של כ־19,300- משקי בית בשנת 2024 לעומת הממוצע של השנים 2022־2023", נכתב בדוח.

סיבה נוספת היא שחלק מהמילואימניקים הצעירים בילו מאות ימים במילואים, ודחו אפשרות לשכור דירה.

ככל שתתארך המלחמה, והמשבר הכלכלי והחברתי שבעקבותיה יצברו תאוצה - שוק הדירות יחוש בזה יותר ויותר, וזו לא תהיה נחלתו של שוק השכירות בלבד.

ריבית גבוהה, תקציב שאינו מתחשב ברוב משלמי המיסים, עליות מחירים וקיטב חברתי שמתלווה למלחמה הזו - יביאו בסופו של דבר לירידות משמעותיות במחירי הדירות, כפי שאירע אחרי מלחמת יום כיפור למשל.

היזמים נאלצים להתמודד עם השלכות סילוק הפלסטינים בתחילת המלחמה. עלויות הבנייה גבוהות מאוד, ורק חלק מהן הם יכולים להשית על רוכשי הדירות. כבר עכשיו יש ספק עד כמה רבים מהם יכולים לעמוד בלוחות הזמנים שלהם התחייבו לאיכלוס הדירות שהם מקימים ומה המדינה תעשה (אם בכלל) לנוכח הפיגורים הצפויים בבנייה.

גם לעניין זה, משמעות אדירה על שוק הנדל"ן של 2025, והתרחיש הסביר ביותר הוא התכווצות של ענף הבנייה בטווח לא רחוק.

4 התחזית ל־2025: מספר העסקאות ירד מ־100 אלף ל־70 אלף

שוק הדירות, במיוחד החדשות, יתכווץ במידה משמעותית, למידות שתואמות את רוח התקופה.

אם לא יימצאו חלופות למבצעי המימון, היקף העסקאות בדירות חדשות עשוי לרדת במאות בחודש. מנגד, אם תבוטל הגרלת הדירות המוזלות, הדבר לא ישפיע על היקפי הרכישות בטווח הקרוב, שכן אלה תולדה של הגרלות שבוצעו בשנים שעברו.

אולם לעתיד לבוא, ביטול ההגרלות יוריד מאוד את הביקוש לדירות, ואולי אף ישיב את משקל הזוגות הצעירים למצבם מלפני "מחיר למשתכן". אם אכן זה יקרה, מספר עסקאות הנדל"ן ירד בכמה אחוזים.

יזמי הנדל"ן יצטרכו להתחבט בשלב הראשון, כיצד נפטרים ממלאי הדירות האדיר שבו הם מחזיקים (כ־80 אלף) ובמקביל - כיצד הם מצמצמים התחייבויות לעתיד. כמה שפחות התחדשות עירונית, כמה שפחות בנייה שבה הם מחוייבים בלוחות זמנים למדינה (למשל במכרזי שכירות ארוכת־טווח).

להערכתנו ממדי השוק של 2025 ישובו להיות אלה של 2023, כלומר כמות העסקאות תרד בכ־30% - מ־100 אלף בשנה ל־70 אלף; אם המגמה הנוכחית תמשיך ללוות את השוק לאורך השנה - בשנה הבאה המצב עלול להחמיר.

שיעור דירות מיד שנייה מכלל העסקאות יגדל, היצע הדירות בטווח הקרוב יוסיף לעלות, אך יהיו יזמים שיחפשו לעצמם את הדרך החוצה.

מחירי הדירות צפויים במצב כזה לרדת. ביקוש מתכווץ לצד היצע שגדל בשוק נטול מבצעי מימון - יקרצו פחות לציבור הרוכשים, שחלק גדל והולך בתוכו יתלבט, כיצד לסיים את החודש.