טרנד השקעה נעשה ממשי רק כשהוא זוכה לראשי תיבות משלו. הסוחרים שהביאו לנו בעבר את ה-BRIC ו-FANG, PIGS על שמות המדינות או המניות הכלולות בקבוצה, או TMT המקבץ כמה סקטורים, ניסחו את המגמה האחרונה בצורה מושלמת: ABUSA - Anywhere But U.S.A (בכל מקום מלבד ארה"ב).

● אחרי הראלי בוול סטריט: שלוש הזדמנויות השקעה שנותרו

● לאומי הכי יעיל, מזרחי מוביל בתשואה להון, והפועלים בונה על משכנתאות

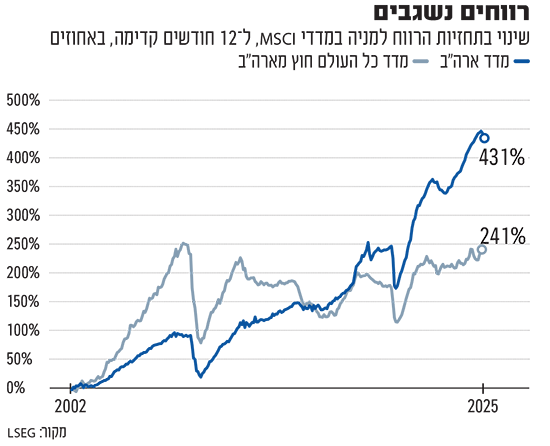

בשבוע שעבר נרשם במניות הגלובליות - בנטרול השוק האמריקאי - שיא חדש של כל הזמנים. מניות ארה"ב זכו, לראשונה מאז פברואר, לעלות מעל נקודת ההתחלה של השנה, על רקע התאוששות חזקה מהשפל שלאחר הכרזת תוכנית המכסים של הנשיא דונלד טראמפ, הישג "צנוע" ביחס לעלייה של 11% במניות במקומות אחרים (במונחים דולריים).

מה המשקיעים אמורים להסיק מהביצועים הנמוכים של ארה"ב: שמדובר רק בקיזוז ההימורים המוגזמים של השנה שעברה שהתבססו על ה"מיוחדות" (אקספציונליזם) של ארה"ב, או שמא מתחילה כאן ירידה מתמשכת וכואבת ביחס לשאר העולם?

הניחוש שלי הוא שמדובר בקצת מכל אחת מהאפשרויות, אך אין לי ספק לגבי הראשונה. ההימור על האקספציונליזם (exceptionalism) של ארה"ב ניכר בכל מקום בסוף השנה שעברה. פרט לצפי הנלהב לכך שטראמפ ייקח שוב את הבית הלבן, רווחה גם האמונה שלאמריקה יש יתרון בלתי מעורער בחדשנות, יצרנות ופיננסים.

המניות האמריקאיות היוו שני שלישים ממדד MSCI All-Country World במונחי ערך, וכל 10 החברות בעלות השווי הגבוה בעולם היו מארה"ב. הכלכלה האמריקאית צמחה מהר בהרבה ביחס למדינות מתועשות גדולות אחרות בחמש השנים האחרונות, והדולר הגיע לערך שלא נראה מאז 1985 (אז נחתם הסכם פלאזה שנועד להחליש אותו). במילים אחרות: האקספציונליזם הלך רחוק מדי.

כל זה לא סותר את העובדה שמשקיעים הקדישו מעט מדי תשומת לב למניות במדינות אחרות. נכון, מיקרוסופט , אמזון , אפל ודומותיהן הן חברות נהדרות, שולי הרווח שלהן גבוהים בהרבה, ולארה"ב ראוי להיסחר בפרמיית שווי. אבל לא כזו גבוהה.

שחיקת "הכוח הרך"

בסוף דצמבר 2024, השוק האמריקאי היה ללא ספק היקר ביותר יחסית לשאר העולם (לפי בדיקה החל משנת 2001) והוא נסחר במכפיל רווח חזוי של 23, לעומת מכפיל 14 בשווקים אחרים. אפילו בהתחשב בכך שבארה"ב יש יותר חברות במגזרי צמיחה לוהטים, זה מוגזם. בהחלט נדרש איזון מחדש.

האיזון הזה נוצר גם בעקבות ההלם מהמכסים של טראמפ אך גם מהשינויים במקומות אחרים - שבעצמם הושפעו מאימת המכסים הללו, כמו גם מהצורך להגיב על העליונות שהפגינה ארה"ב.

הטענה שארה"ב תאבד כעת את היתרון הייחודי שלה - ולא שהמשקיעים הפריזו בהערכתו - אינה חזקה באותה מידה. אולם כמה מן היתרונות של ארה"ב אכן נשחקו, גם אם זמנית, ובאזורים אחרים הפנימו שיש צורך בשינוי.

השחיקה ניכרת בעיקר בתחומים שבהם ממשל טראמפ היה האגרסיבי ביותר: "הכוח הרך" של אמריקה (האטרקטיביות המעוגנת בתרבות, בערכים ובמדיניות הקשובה לאינטרסים של מדינות אחרות) נפגע ברמה הבינלאומית, המכסים פוגעים בשרשראות האספקה חוצות הגבולות, חברות יסמכו פחות על הסכמי סחר לאחר שהופרו, ואוניברסיטאות אמריקאיות מובילות מתקשות למשוך סטודנטים וחוקרים זרים.

עם זאת, אמריקה שומרת על "הכוח הקשה" הצבאי החזק ביותר, שרשראות אספקה קצרות יותר אמורות להגביר את חוסנה, מדינות עדיין זקוקות להסכמי סחר כדי לשמר את הגישה לצרכן האמריקאי הרעבתן, ואוניברסיטאות אמריקאיות מובילות יהיו עדיין בין הטובות בעולם, גם אם מעט פחות דומיננטיות.

לא מדובר באובדן מוחלט של האקספציונליזם האמריקאי, אלא שהוא פחת במידה מסוימת.

"טראמפ דירבן שינויים באזורים אחרים"

היתרון הזמני נבע מהוצאות גרעון מסיביות שדחפו את הכלכלה האמריקאית, שצמחה במהירות בשנות ההתאוששות שאחרי הקורונה, אך גם הגדילה את החוב הממשלתי בקצב מואץ. התהליך הזה אינו יכול להימשך לנצח, וכאשר הוא ייעצר, כך גם יואט קצב הצמיחה המהיר יותר של ארה"ב בהשוואה למדינות מפותחות אחרות. עם זאת, לא נראה שהקונגרס עומד לרסן זאת בקרוב.

בינתיים, אירופה הבינה סוף סוף שמודל הרגולציה הקפדני, המסים הגבוהים והצבא החלש שלה - כולם דורשים שינוי. גרמניה מתכננת הוצאות גדולות על חימוש מחדש ועל תשתיות, והנציבות האירופית שחררה את האזיקים הפיסקליים ואומרת שתקצץ בבירוקרטיה שחנקה את העסקים. אם כל אלו ייושמו - ומדובר ב"אם" גדול כשזה נוגע לדה-רגולציה - זה אמור לסייע לצמיחה ביבשת.

בסין, משקיעים מקווים שהממשלה תגיב להלם המכסים על ידי הגברת הצריכה, דבר שהמדינה מדברת עליו במשך יותר מעשור אך טרם הצליחה לממש.

"טראמפ דירבן וזירז מקומות אחרים בעולם לקדם סוגיות אצלם", אומר גיא מילר, אסטרטג השוק הראשי בחברת הביטוח Zurich Insurance.

היה גם את מקרה DeepSeek שבו סין הראתה שהמובילות הטכנולוגית של ארה"ב אינה בלתי מעורערת, עם מודל שמאפשר גישה בעלות נמוכה יותר לבינה מלאכותית. לצד זאת המדינה התקדמה עוד יותר בתחום הסוללות לרכבים חשמליים.

ארה"ב תמיד צעד קדימה?

משקיעים בעלי זכרון ארוך יזכרו בוודאי שלמרות כל היתרונות של עמק הסיליקון, ילדות הפלא הטכנולוגיות בעבר היו נוקיה מפינלנד ובלאקברי מקנדה, לפני השקת האייפון בשנת 2007. קודם לכן, בשנות ה-80 ההובלה של יפן בייצור ובמזעור של מוצרי אלקטרוניקה גרמה לכמעט - פאניקה. הדברים האלה הם מחזוריים.

כל זה ניכר בקונצנזוס בקרב האנליסטים בנוגע לצמיחת הרווחים בארה"ב ב-12 החודשים הקרובים, שצנח מ-13% ל-8% השנה בעוד שבשאר העולם הצמיחה החזויה עלתה מאפס, כדי להתאים לזו של ארה"ב.

ועדיין, ארה"ב שומרת על יתרונות מובהקים. איניגו פרייזר-ג'נקינס, מנהל-משותף של תחום פתרונות מוסדיים ב-AllianceBernstein, מצביע על נתונים דמוגרפיים, ממשל תאגידי, שולי רווח ויכולת אספקת אנרגיה עצמאית, כסיבות ארוכות טווח לכך שארה"ב תישאר צעד אחד קדימה ביחס לעולם.

אם נחזור לסוגיית הרווחים, ברור עד כמה ארה"ב כבר נמצאת לפני האחרים, כשהרווחים החזויים בשאר העולם עדיין נמוכים משיאם בשנת 2008, ולא גבוהים בהרבה מאשר בשנת 2011. בארה"ב, הרווחים בשנה הקרובה צפויים להיות פי 4 בערך משהיו באותן תקופות.

הבעיה מבחינת המשקיעים היא שהנתון הזה עדיין משקלל הרבה אקספציונליזם אמריקאי, וגם הרבה הזדמנויות לשאר העולם להדביק את הפער. כך שאין זה הכרחי להסכים עם הסנטימנט שמאחורי ABUSA, כדי לחשוב ששאר העולם נראה עכשיו אטרקטיבי בהרבה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.