ניהול תיקי ההשקעות בישראל לקראת מהפכה? לגלובס נודע כי רשות ניירות ערך בוחנת בימים אלה דרכים שיאפשרו לגופי הניהול להציג את התשואות שהשיגו, מה שמוגדר על ידי האחרונים כ"כלי שיווקי חשוב" עבורם. בתיקי ההשקעות הכסף מנוהל באופן שבו הוא נשאר זמין ונזיל בחשבון הבנק של הלקוח. מנהל ההשקעות מורשה רק לקנות ולמכור מוצרים בבורסה.

● המכסים של טראמפ חוזרים לשולחן: האם יטלטלו מחדש את השווקים?

● המוסדיים קנו מניות במיליארדי שקלים מבעלי שליטה: "בהמשך יגיעו גם הנפקות"

אם אכן הרשות תאשר להם הצגת תשואות, יהיה מדובר במהפכה בתחום, שאומנם מנהל סכום משמעותי של 416 מיליארד שקל (מתוכו 225 מיליארד שקל ל-86 אלף אנשים פרטיים), אך שקפא בשנים האחרונות על שמריו. זאת גם, ואולי בעיקר, מכיוון שכיום אסור למנהלי התיקים להציג את התשואות. מרשות ניירות ערך לא התקבלה תגובה עד סגירת הגיליון.

היקף הכספים המנוהלים בתחום ניהול התיקים גדל רק ב-40% במהלך העשור האחרון, בזמן שהמדדים בארץ ובעולם זינקו ביותר מפי שלושה באותו הזמן. בשלוש השנים האחרונות היקף הכספים בו גדל רק ב-6.6%, וכפי שהסביר לגלובס לאחרונה ליאור גרינהויז, מנכ"ל מור ניהול תיקים, "שוק ניהול התיקים צמח פחות מהצמיחה הריאלית בעשור האחרון. הוא נתקע במקום כבר הרבה מאוד שנים, ובמקביל הגמל, פנסיה, פיקדונות, מזומן - הכול צמח".

הדילמה של רשות ניירות ערך

עם זאת, ברשות לא ממהרים להתיר את הרסן. היתרון השיווקי כמובן ברור. נוסף על אינדיקציה על איכות ניהול ההשקעות של הגוף, הצגת התשואות תוביל לכך שכל גוף יוכל לפרסם היכן הוא נמצא מול המתחרים שלו, ומי שיצטיין יוכל להעביר אליו כספים, בדומה למתרחש בעולמות הגמל והפנסיה - שם המיקום בטבלת התשואות הוא הסיבה העיקרית למעבר בין גופי החיסכון. הצגת התשואות גם תוכל להצית את דמיון המשקיעים והחוסכים בעולמות החיסכון לטווח קצר.

אלא שמהצד השני הדילמה שניצבת בפני רשות ניירות ערך היא החשש ל"ריצה לתחתית" או ל"ריצה לסיכון".

גורם בשוק מסביר כי "פרסום התשואות עלול לגרום לכך שכמו בתחום הגמל והפנסיה, גם מנהלי התיקים ירצו להציג את התשואה הגבוהה יותר, ומאחר שתשואה גבוהה יותר מגיעה עם סיכון גבוה יותר, החשש הוא שמנהלים ייקחו סיכונים גדולים יותר".

בעיה נוספת היא יכולת ההשוואה. תחום ניהול התיקים נחשב ככזה שאמור להיות בו "יחס וניהול מותאמים אישית". לדברי גורם בשוק, "אם אני כלקוח נותן הנחיה למנהל שלא ישקיע בתחום מסוים או בחברה מסוימת, איך אפשר להציג השוואה ולהגיד שהמנהל הזה עשה יותר טוב או פחות טוב ממנהל אחר?".

73% בידי עשרה גדולים

על פי נתוני רשות ניירות ערך שפורסמו לאחרונה, 130 חברות מנהלות את התחום, אך בפועל 73% ממנו מוחזקים על ידי עשרה גופים גדולים.

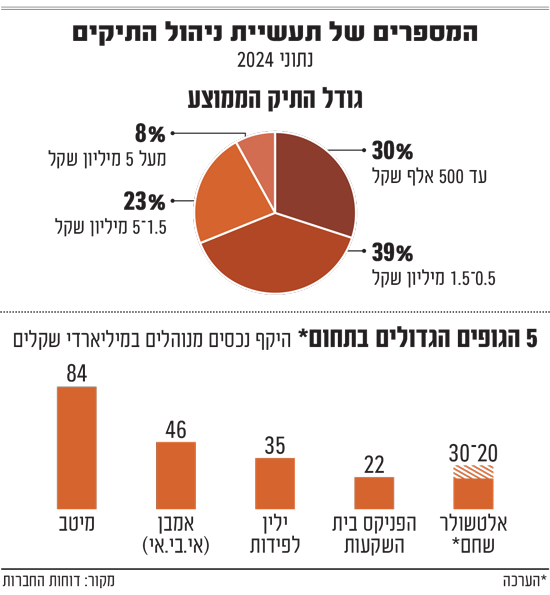

הרשות אומנם אינה מפרטת, אך על פי בדיקת גלובס הגופים הגדולים הם מיטב, שמנהל 84 מיליארד שקל (23 מיליארד שקל לפרטיים. מיטב גדולה מאוד גם בחלק המוסדי, ובשנת 2023 ניהלה 42% ממנו); אמבן של אי.בי.אי עם 46 מיליארד שקל (גם כאן רובו למוסדיים ו-17.6 מיליארד שקל לפרטיים); אחר כך ילין לפידות, עם 35 מיליארד שקל; אלטשולר שחם, שמנהל על פי ההערכות יותר מ-20 מיליארד שקל; הפניקס עם 22 מיליארד שקל; פעילים של בנק הפועלים, עם 17.5 מיליארד שקל (ללא גידול בשנים האחרונות); הראל עם 16.6 מיליארד שקל; מגדל עם 9 מיליארד שקל, תפנית של דיסקונט עם 7 מיליארד שקל; ואנליסט עם 5.5 מיליארד שקל.

סכום המינימום להשקעה בחברות הללו עומד על 300-500 אלף שקל, כך שלא מדובר במוצר לצעירים בתחילת דרכם. גודל התיק הממוצע של לקוח בניהול תיקים אגב נמוך מ-1.5 מיליון שקל.

כך, 30% מהלקוחות מנהלים תיק של עד 500 אלף שקל, עוד 39% מנהלים תיק של 0.5-1.5 מיליון שקל, עוד 23% מנהלים תיק של 1.5 עד 5 מיליון שקל, ו-8% הם תיקים של יותר מ-5 מיליון שקל. שם נמצאים לפחות חלק מעשירי ישראל, ואלה מנהלים הון של 137 מיליארד שקל, רוב הכסף (61%) מניהול התיקים הפרטיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.