אודות המשקיע האינטליגנט

הטור שבועי של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב"

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

פיטר לינץ', מנהל תיקים לשעבר בקרן פידליטי מגלן, מזהיר כבר זמן רב את המשקיעים מפני מה שהוא מכנה גיוון-נורא: העמסה של התיק בהשקעות רבות מדי.

אני סבור שמשקיעים רבים צריכים לחשוש יותר מדה-גיוון, כלומר ההיפך מגיוון - כשבמקום לפזר הימורים דווקא מרכזים אותם, תוך הגברת הסיכון.

ה'דה-גיוון' סוחף את עולם קרנות הסל. השקעה בקרן סל העוקבת רק אחר מניות ספורות - או אפילו מניה בודדת, היא הרבה יותר מרגשת מאשר החזקת קרן עוקבת מדד שמחזיקה בכל מניה אפשרית. וכאמור גם הרבה יותר מסוכנת.

● רשימת השורטים של ג'יי.פי מורגן כוללת גם ישראלית אחת

● משהו לא טוב עובר על "פרמיית באפט": מה אומרים המומחים?

בשנת 1998, שיעור של 85% מהקרנות עוקבות המדדים היו משוקללות לפי שווי שוק, לדברי דניאל סוטירוף, אנליסט בכיר במורנינגסטאר. כך למניות הגדולות ביותר היה הייצוג הנרחב ביותר, כמו במדד S&P 500. עד סוף 2024, רק 40% מן הקרנות עוקבות המדד היו משוקללות לפי שווי שוק.

סוטירוף מצא כי הקרן עוקבת המדד החציונית, או הטיפוסית, החזיקה בשנת 1998 ב-503 מניות. עד מאי 2025 מספר זה הצטמק ל-123 מניות.

ככל שקרן הסל הושקה יותר לאחרונה, כך היא נוטה להחזיק בפחות מניות. האירוניה היא שאנשים רבים מביעים דאגה מכך שמדד S&P 500 מרוכז רק בקומץ של חברות טכנולוגיה ענקיות - ואז הולכים ומרכזים את תיקי ההשקעות שלהם בקומץ מניות מסוכן עוד יותר.

שיהיה ברור: איחוד מספר מוגבל של מניות לתוך קרן סל אינו הופך אותן לבטוחות.

ככל שתחזיקו בפחות מניות, ותתרחקו מהשוק הכולל, כך התשואות שלכם צפויות להיות קיצוניות יותר - כגודל הרווחים הפוטנציאליים שלכם, כך גם ההפסדים הפוטנציאליים.

בין השנים 1985 ו-2024, המניה הממוצעת ספגה ירידה זמנית מקסימלית של 81%, ויותר ממחציתן מעולם לא חזרו לשיאיהן הקודמים, על פי אנליסטים ממורגן סטנלי.

אורניום ומניות מאיסלנד

מה מניע את גל הדה-גיוון? מנהלי קרנות רוצים להרוויח עמלות גבוהות יותר מהסך הזעום שניתן להרוויח בניהול קרן העוקבת אחרי S&P 500 או שוק המניות הכולל. ומשקיעים תמיד מחפשים תשואות גבוהות יותר - וריגוש רב יותר - מאלה שמניבה קרן עוקבת מדד מסורתית.

יש לנו כעת קרנות סל שקוצרות את התשואות של מניות מתחום מיזוג האוויר; כאלה שמחזיקות באג"ח להמרה של חברות המחזיקות ביטקוין באוצר שלהן; שמשתמשות בכסף מהלוואות כדי לקנות הלוואות אחרות שבעצמן ממונפות; שעוקבות אחר מדד של מניות אורניום קטנות עד בינוניות; שעוקבות אחר העלות העתידית של הובלת נפט גולמי דרך הים; וכאלה שמשכפלות את ביצועי המניות האיסלנדיות. אף שחלקן מנוהלות באופן פעיל, רבות מהן גובות עמלות גבוהות פי 20 עד 30 מקרן עוקבת מדד מסורתית.

הדרך האולטימטיבית לדה-גיוון היא קרנות סל ממונפות של מניה אחת בלבד. הן בדרך כלל שואפות להכפיל או לשלש את הביצועים היומיים של מניה בודדת. כאשר קרנות אלו הושקו בשנת 2022, הן הרוויחו מתשואות של ענקיות כמו אפל, מיקרוסופט או טסלה. כיום "ירדנו בחדות בסולם שווי השוק, לעבר מניות תנודתיות בהרבה", אומר טוד סון, אנליסט ב-Strategas Securities.

קרנות סל שהושקו בתקופה האחרונה מבקשות להכפיל את התשואות היומיות של מניות זעירות ומסוכנות במיוחד, כמו יצרנית המטוסים החשמליים Archer Aviation, ספקית המחשוב D-Wave Quantum, מפתחת האנרגיה הגרעינית Oklo ופלטפורמת ההלוואות Upstart Holdings. במהלך חייהן הקצרים, קרנות אלו הניבו תשואות מצטברות שנעו בין הפסד של 26% לרווח של 226%.

נכון לחודש זה, יותר מ-100 קרנות סל ממונפות של מניות בודדות מנהלות מעל 23 מיליארד דולר, והן מהוות כיום רק כ-0.2% מסך נכסי הענף, לדברי סון. אולם נפח המסחר היומי הממוצע שלהן יותר מהוכפל בשנה האחרונה, לכ-9 מיליארד דולר.

הימור על כיוון השוק

הן אינן היחידות שטמונה בהן סכנת הדה-גיוון. קרנות סל שאינן משתמשות במינוף ומתמקדות בסקטורים מסוימים ולא במניה בודדת, מסוכנות גם הן. לדוגמה, קרנות העוקבות אחר מדדי מניות קנאביס הפסידו יותר מ-90% בין 2019 ל-2023. קרנות על מדדי מניות סולאריות ירדו ביותר מ-70% לפחות שלוש פעמים. קרנות עוקבות מדד המשתמשות בפקטורים כמו משקל שווה או מומנטום (עלייה מהירה במחיר) סבלו מנפילות חדות יותר ביחס לשוק הכללי.

אף על פי כן, כסף ממשיך לזרום לקרנות עוקבות מדד משונות יותר. לפי מורנינגסטאר, מעל 155 מיליארד דולר הושקעו בקרנות מדדיות שאינן משוקללות לפי שווי שוק בין ראשית 2024 ועד סוף מאי 2025.

בקניית קרן סל בעלת מיקוד צר, אתם מהמרים באופן פעיל על כיוון של שוק או נכס מסוים. אתם נעשים דה-מגוונים. מי שזה בוער בו, מוטב שיביא בחשבון כמה דברים:

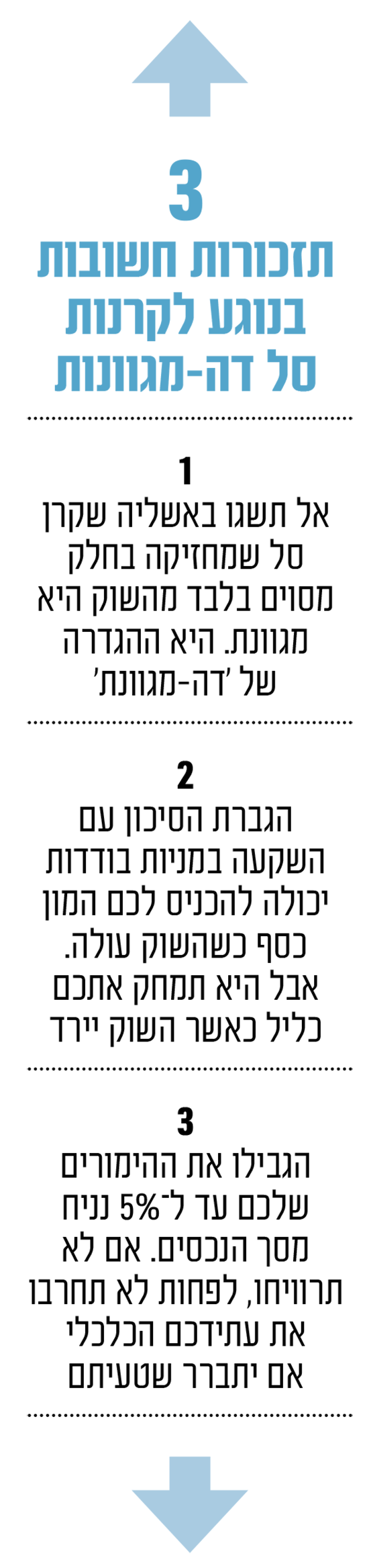

ראשית, הגברת הסיכון עם השקעה במניות בודדות יכולה להכניס לכם המון כסף כשהשוק עולה. אבל היא תמחק אתכם כליל כאשר השוק יירד.

הגבילו את ההימורים שלכם למקסימום של נניח 5% מסך הנכסים שלכם. כך, תרוויחו הרבה אם תהמרו נכון, אבל לא תחרבו את עתידכם הכלכלי אם יתברר שטעיתם.

לבסוף, אל תשגו באשליה שקרן סל שמחזיקה בחלק מסוים מהשוק היא מגוונת. היא ההגדרה של 'דה-מגוונת'.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.