רק לפני שנים ספורות, טכנולוגיות חדשות בתחום הבריאות היו תחום לוהט בשוקי ההון, גם של ישראל. במהלך תקופת הקורונה, נסקו מניותיהן של חברות ביומד מקומיות בעשרות אחוזים ולעיתים אף יותר, בעיקר בעקבות דיווחים על פיתוחים שהיו רלוונטים לבלימת המחלה. אבל זו לא הייתה רק הקורונה, גם חברות רפואיות שלא עסקו בתחום נהנו מסנטימנט חיובי ועליות מרשימות.

● בעלי העניין בת"א מימשו מניות ביותר מ-10 מיליארד שקל השנה, ומי בראש הרשימה?

● תמחור בלתי נתפס: מה משותף לפלנטיר, טסלה ופאלו אלטו, והאם הן מעניינות להשקעה?

באותה תקופה חיבקו המשקיעים המקומיים גם הנפקות חדשות של חברות חלום מתחומי התרופות והמכשור הרפואי. לא פחות משש כאלה הונפקו בשנת 2021 בשוויים של מאות מיליוני שקלים, אחרי שנים של יובש בתחום. בד בבד בנאסד"ק, דובר על מיזוגים של חברות ביומד ישראליות ל־SPAC בשוויים של מיליארד דולר ומעלה. לרגע, החברה הישראלית הגדולה בוול סטריט הייתה מתחום הביומד - נובוקיור, שפיתחה ומשווקת טיפולים לסרטן והגיעה לשווי של 22 מיליארד דולר. השוק עקב בהתרגשות אחר תוצאות ניסויים קליניים, ימי החלטה של אישורי FDA והשקות של תרופות חדשות תוצרת הארץ.

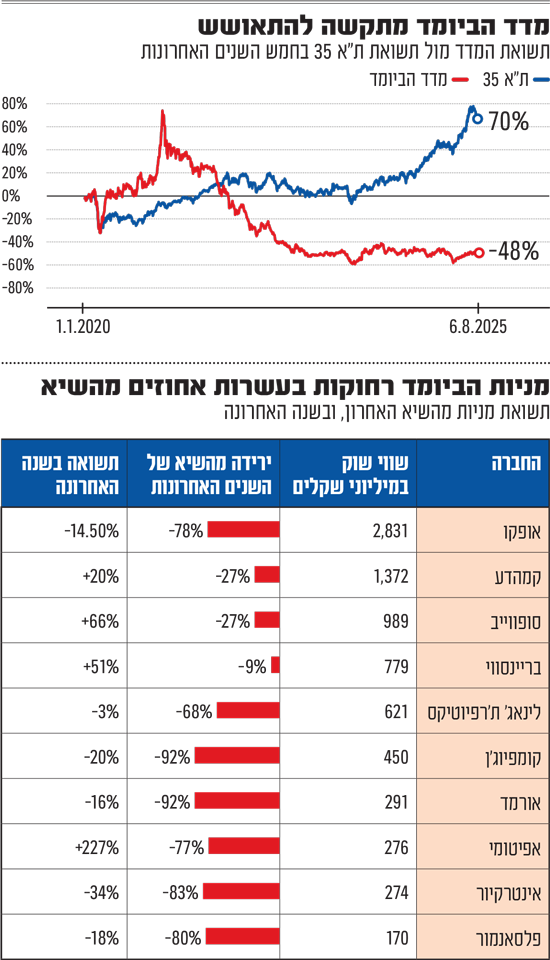

אבל היום כל זה נראה כמו חלום רחוק. בימים שבהם הבורסה בת"א חוגגת שיא אחר שיא, ומניות הבנקים, הביטוח והנדל"ן מניבות רווחי עתק למשקיעים - מדד מניות הביומד מניב תשואה אפסית בשנה האחרונה. מהשיא של תחילת 2021, איבד מדד הביומד 65% מערכו ומאז ינואר 2020 צלל בכמעט 50%. זאת, לעומת תשואה של כ־75% במדד ת"א 35 באותה תקופה. ישנן חברות שסבלו ירידות כואבות מאוד מהשיא שלהן בתקופת החגיגה, למשל קומפיוג'ן או אורמד, שתיהן מתחום פיתוח התרופות, חתכו 92% מהשווי שלהם בשיא. גם אנלייבקס, שהגיעה לשיאים חדשים ולכותרות בתקשורת בשל פיתוח אפשרי לקורונה רושמת ירידות של 91% מאז.

בימים שבהם גל הנפקות חדש צפוי להגיע לבורסה בת"א, שמן של חברות הביומד נעדר מרשימת המועמדות. אפשר להבין את המשקיעים לנוכח הביצועים הדלים של בציר הנפקות 2021, שהביא לשוק ההון המקומי את מניות יומן אקסטנשנז, סופוייב, אפיטומי, ביקיור לייזר, מטריסלף ופאלסאנמור ולצידן מספר שותפויות מו"פ להשקעה בתחום.

רק אחת מאותן חברות (סופוייב) הניבה תשואה חיובית מאז, גם אם נמוכה. כל האחרות נפלו בין 60% ל־99%. תוסיפו לכך את עליית הריבית המובילה לשנאת סיכון, ואין פלא שהמשקיעים לא רוצים לשמוע על הנפקות חדשות בתחום והשותפויות רושמות תשואות שליליות של בין 50%־70%.

אפשר להזכיר גם את תחום הקנאביס, ששבר שיאי תשואה והיה גם שיחת היום בשנים 2019־2020, ורוב החברות בו נעלמו. הסיבות לקריסת חלום הקנאביס רבות, אך במרכזן ניצב שילוב של מודל עסקי לא ברור עם רגולציה מזגזגת. חברות קנאביס נכללו ועדיין נכללות במדד הביומד, וגם המוצלחות שבהן כמו אינטרקיור, חוו ירידות חדות מהשיא.

כשתחום במשבר פוגש את דונלד טראמפ

כדי להבין מה קרה לסקטור הביומד בת"א, יש לפנות תחילה לחו"ל. "גם בארה"ב, שהיא השוק העיקרי של תחום הביומד, זהו הסקטור הכי פחות מתפקד בשוק ההון כרגע", אומר יונתן קרייזמן, מנהל תחום ה־Healthcare במור מגנה מקבוצת מור ושותף מייסד של חברת וואלורה פייננס. סיום מגיפת הקורונה ועליית הריבית הובילו להסטת משאבים רבים מתחום הביומד ויתר תחומי החלום, להשקעות בתחומים יציבים יותר. "עליית הריבית פוגעת באופן מיוחד בחברות צעירות, והן החמצן של הסקטור הזה", אומר קרייזמן.

בנוסף, איומים לרגולציה מחמירה בשוק האמריקאי לחצו את המניות מטה בשנים האחרונות. בשתי מערכות הבחירות האחרונות דיברו שני המועמדים על הצורך להפחית את מחירי התרופות והציוד הרפואי בשוק האמריקאי, שבו אכן המחירים גבוהים ובעצם מסבסדים את שאר השווקים בעולם.

כעת, נראה כי הלחצים הללו עומדים להתממש מעבר לכל התחזיות. הנשיא דונלד טראמפ טוען כי יוריד את מחירי התרופות בארה"ב בעשרות אחוזים (למעשה אמר שיוריד אותן ב"מאות ואלפי אחוזים" - הטעות במקור), וצפויים גם מכסים ייעודיים לתעשיה. "המגמות הללו משפיעות בעיקר על תחום התרופות, בעוד תחום המכשור הרפואי מושפע גם מתקציבי בתי החולים שנפגעו בגלל האטת פעילות בקורונה", אומר קרייזמן. גם ה־FDA, הגוף המאשר את המוצרים הרפואיים, נפגע מבחינת כוח אדם תחת ממשל טראמפ, ותחת שר הבריאות חובב הקונספירציות שלו, רוברט פ. קנדי ג'וניור. פגיעה בתפקוד ה־FDA יכולה להתבטא בקצב אישורים איטי יותר, ואי־ודאות שתמיד מבריחה משקיעים מהתחום. ולבסוף, אומר קרייזמן, "מדינות רבות הגדילו את תקציבי הביטחון, גם על חשבון תחום הבריאות".

התוצאה: פערי ענק בין השווי ב־2021 לזה של היום גם של הישראליות שהצליחו בוול סטריט. נובוקיור לדוגמה, שכאמור הייתה לרגע החברה הישראלית הגדולה בנאסד"ק, נסחרת כיום ב־1.2 מיליארד דולר "בלבד", לאחר שאיבדה 95% מערך המניה בשיא. ישראליות אחרות בנאסד"ק שסבלו מן המגמה הן למשל חברת האסתטיקה אינמוד של משה מזרחי (87%- מהשיא), חברת תאי הגזע בריינסטורם סל בהובלת חיים לייבוביץ' (99%- מהשיא), וננוסק, חברת ההדמיה של רן פוליאקין ז"ל, שירדה 94% מהשיא.

הדבר תקף גם לשוק הפרטי. השבוע דווח כי קרדיאקסנס, חברה בתחום ניטור הלב מרחוק - להיט גדול בקורונה - גייסה לפי שווי של 20 מיליון דולר. לשם השוואה, החברה, המוחזקת ע"י החברה הציבורית מרחביה, גייסה ב־2021 לפי שווי של 125 מיליון דולר. על פי דוח IVC חברות ביומד גייסו במחצית הראשונה של השנה 546 מיליון דולר יחד - כרבע מהסכום שגוויס בתקופה המקבילה ב־2021.

יש גם בעיות ייחודיות לישראל, למשל היצע נמוך ולא מאוד מלהיב של חברות בתחום התרופות. נוסיף לכך את הקושי בשנתיים האחרונות לגייס לקרנות הון סיכון ממוקדות בשוק הישראלי, ונקבל פער במימון בשלב שבו, היסטורית, אמור להגיע הכסף הגדול לחברות הצעירות.

החברות הנוצצות נשארות בשוק הפרטי

דווקא בתחום המכשור הרפואי נרשמו בשנה האחרונה כמה אקזיטים נאים של חברות פרטיות, כמו Innovalve שנמכרה ב־300 מיליון דולר, ו־V-Wave שנמכרה ב־600 מיליון דולר עם פוטנציאל ל־1.7 מיליארד. תחום הבריאות הדיגיטלית מעניין מאוד גם הוא, וגם שם נרשמו גיוסי ענק של חברות בתחום, כמו AIDOC, שגייסה רק לאחרונה 150 מיליון דולר. גם בתחום פיתוח התרופות על בסיס AI, ישראל נחשבת חלוצה עם אפשרות להובלה."האקזיטים במכשור הרפואי בשנתיים האחרונות השיגו תשואות יפות", אומר קרייזמן. "אבל החברות המצליחות הן אלה שנולדו בתמיכה של קרן הון סיכון, כשהמשקיעים האסטרטגיים כבר שמים עליה עין מיומה הראשון, ואין להן שום סיבה להיסחר בתל אביב".

וזו עוד בעיה של התחום בבורסה בת"א. גם בגלל התדמית שכבר נוצרה לביומד, רוב החברות הטובות נשארות פרטיות - מעגל היזון שלילי. ד"ר שמעון אקהויז, מאבות תעשיית הקוסמטיקה הרפואית המפוארת שקמה בישראל ושהנפיק שתי חברות בגל הקודם (סופוויב ואפיטומי), אומר כי תקופת הקורונה הייתה אנומליה: "כן, היה אז הייפ, ואפשר היה לגייס בשווי גבוה יותר דווקא בבורסה מאשר מגורמים פרטיים", הוא מודה, "אבל לא הייתי הולך לתל אביב אם לא הייתי חושב שאפשר לבנות ערך".

ד''ר שמעון אקהויז / צילום: תומר שלום

הסכמי השיווק קרסו והמשקיעים איבדו אמון

לא תמיד למשקיעים בשוק ההון קל להבדיל בין חברות טובות בתחום הביומד לפחות טובות. ישנן כמה שכבות של מורכבות. האם הטכנולוגיה בכלל עובדת? איך נראה השוק למוצר? ואיך מבינים את סבך האינטרסים של כל מי שאמורים לשלם עליו - חברות הביטוח, הממשלה, ובתי החולים? בגל ההנפקות האחרון המשקיעים המקומיים הפיקו לקחים מהעבר. הם כמעט ולא הלכו על חברות חלום צעירות שיצטרכו עוד שנים רבות לפיתוח המוצר והמון כסף כדי להתחיל לייצר הכנסות. במקום זאת הם רכשו מניות בחברות עם מוצר מתקדם יחסית, עם תוצאות קליניות, לפעמים עם אישור שיווק ועל סף הכנסות, כאלה שאפשר להעריך על בסיס המציאות בשטח ולא החלום. כיוון שהמשקיעים כבר ידעו שלחברות ישראליות קשה לבנות ערוצי הפצה בחו"ל, הם בחרו בחברות שכבר היו חתומות על הסכמים עם שותפים שיווקיים פוטנציאליים. אלה היו אמורים להוות גם גושפנקא לכך שהמוצרים הללו רצויים בשוק.

אלא שהסכמים לחוד ומציאות לחוד: אחד אחרי השני ההסכמים הללו קרסו (GE בפלסאנמור, נסטלה באפיטומי וב. בראון בהיומן אקסטנשנז). הסתבר שגם חתימה של חברה זרה ומוכרת קשה לסמוך.

סקטור של גאות ושפל

גלים כאלה כבר עברו על סקטור הביומד בבורסה בתל אביב בעבר. תקופות של הייפ, ואחריהן תקופות של דשדוש. בכל גל חלומות כזה נרשם בדרך כלל לפחות פיאסקו אחד, הצלחה אחת, ועוד מספר חברות שממשיכות לדשדש שנים על אדי חלומות. אחרות נמחקות מהמסחר או הופכות לשלד.

לאורך השנים, הבורסה בתל אביב ניסתה לתמוך בסקטור הביומד בבורסה. היא ערכה קורס לאנליסטים ללמד איך לנתח את החברות, ייסדה פרויקט אנליזות והייתה מעורבת במהלכים לתמרץ השקעות של מוסדיים בתחום.

אך היום יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת המסחר בבורסה, נשמע כמי שהרים ידיים. "המציאות היא שהחברות הללו לא הצליחו לנצל את הבורסה היטב", הוא אומר. "וזאת לעומת תחום האנרגיה המתחדשת, למשל, שם באמת נבנה סקטור משמעותי. אנחנו עשינו את שלנו, אבל צריך את החברות הנכונות. אנחנו מנהלים בורסה ולא חברות".

האם יש לסקטור הזה בכל זאת תקומה בבורסה, והאם צריך שיהיה לו? פגוט מציין כי אם המסחר בבורסה לא משרת השקעה של גופים מוסדיים ישראלים, אז אין לו משמעות מיוחדת. אקהויז לעומתו טוען כי "ישראל היא המקום הכי עשיר בחברות ביומד פר נפש". "לוותר עליו כמשקיעים ישראלים", הוא אומר, "יהיה פספוס". הדר לוי, מנכ"ל חברת בריינסווי שעוסקת בתחום הטיפול במחלות מוח ונפש באמצעות קסדה מגנטית, ונסחרת בת"א ובנאסד"ק לפי שווי של 750 מיליון שקל, אומר כי: "בריינסווי היא דוגמה לחברה שכבר סילקה את רוב משתני האי־ודאות. יש לנו הכנסות ורווחים ואנחנו יותר מתאימים לשוק ההון הישראלי". אבל בריינסווי הגיעה לשוק ההון כשהיא חלום רחוק, עבר כמעט עשור לפני שהגיעה להכנסות משמעותיות, ובדרך היא חטפה לא מעט ורבים מהמשקיעים התייאשו. לוי מודה שאת בריינסויי כפי שהיא היום, לא היה ממהר להנפיק בתל אביב. היו לו כנראה אופציות טובות יותר.

אבל קרייזמן אומר שהוא כן יכול לראות עתיד ורוד לתחום: "לקח לתעשייה הישראלית לא מעט שנים לצלוח את הפערים גם בהייטק, למרות שלחברות היו טכנולוגיות מעניינות. אולי גם סקטור הביומד יצליח לעשות את קפיצת המדרגה הזו".

יכול להיות שתחום הבריאות הדיגיטלית הוא זה שממנו תבוא הישועה. בתחום הזה היו כמה הצלחות, בעיקר של חברות שמוכרות מוצרים שעוזרים לניהול תהליכים בבתי החולים, ואז בעצם מדובר בתוכנה בסקטור האנטרפרייז. לוי מבריינסוויי אומר כי: "זה רעיון מעניין. מבנה העלויות של החברות הללו לא כל כך גבוה. המודל העסקי שלהן דומה לזה של חברות תוכנה ששוק ההון מאוד אוהב".

פגוט: "הצלחה אחת או שתיים, יכולה לשנות את כל התמונה, בעיקר אם שוב נהיה בתקופה של תיאבון לחלום. הרי ממה משקיעים מתרגשים באמת? מהחלום הגדול. לעשות מאות אחוזים מחברה עם סיפור, ולא לחשב תשואה של 6% על נדל"ן מניב". אבל זה, הוא אומר, גם מה שמפיל את המשקיעים כשהחלומות מתנפצים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.