בתחילת השבוע החולף חיפשנו אנליסט שיספק עבור גלובס פרשנות על הדוחות שפרסמה רשת המזון הגדולה בישראל, שופרסל, שהציגה זינוק ברווח אך ירידה בשורת המכירות. אלא שדי מהר התחוור לנו שנתקשה לקבל אותה, זאת מאחר שסיקור תחום הקמעונאות בישראל נותר בידי שני אנליסטים, אולי שלושה.

● 900% בשלושה חודשים: המניה שכמעט נמחקה מהמסחר, ואז הפכה לסאגת המם הלוהטת בוול סטריט

● בחנו את עצמכם: עד כמה אתם מכירים את שוק ההון?

הדבר נכון לגבי כמעט כל תחום פעילות מרכזי של החברות הנסחרות בבורסה של ת"א, שחווה בשנה האחרונה גאות חסרת תקדים. מי שינסה למצוא אנליסט המסקר את מניות הנדל"ן, האנרגיה ואף תחומים "חמים" כמו בנקים וביטוח, יוכל לפנות לשניים או שלושה כאלה בלבד.

לא כך היו פני הדברים תמיד. בתחילת העשור הקודם פורסמו סקירות האנליסטים באופן תדיר בתקשורת הכלכלית, והציעו לקוראים ניתוח על חברות וסקטורים בשוק המקומי. דירוג אנליסטים שהופיע בעיתון זה התבסס על מאות סקירות ועדכונים שפרסמו עשרות מוסדות פיננסיים, מקומיים וזרים, על המניות הנסחרות בת"א.

אלא שבשנים האחרונות הלך והתכווץ מספרם של האנליסטים בשוק, ואיתם גם הסקירות שהם מפרסמים. ביקשנו לבדוק מה עומד מאחורי התופעה, האם היא ייחודית לשוק הישראלי, ומי בכלל צריך את האנליסטים?

מה זה Sell Side?

אנליסטים מ"הצד המוכר", מספקים המלצות עבור לקוחות חיצוניים (לרוב הגופים המוסדיים). אלו, עובדים עבור בתי השקעות שמפעילים שירותי ברוקראז', חיתום והנפקה, ומטרתם להגדיל את תנועות הרכישה של המשקיעים בפלטפורמה

מה זה Buy Side?

אנליסטים בצד הקונה, כותבים אנליזות ומחקרים בעיקר עבור תיק ההשקעות של הגוף שבו הם עובדים. על פי רוב, ההמלצות שלהם נשמרות בגופים עצמם, ולא מגיעות לציבור

קונסולידציה, רגולציה ורשתות חברתיות

בבתי ההשקעות פועלים באופן מסורתי שני סוגים של אנליסטים: מנתחי "סייל סייד" (sell side) שניתוחיהם מופצים ללקוחות בית ההשקעות, ואנליסטים "ביי סייד" (buy side) , המבצעים ניתוחים כלכליים לצורכי השקעה פנימיים של בית ההשקעות.

אנליסטים "סייל סייד" עובדים לרוב עבור בתי השקעות שמחזיקים בפעילות מסחר (ברוקראז'), ומספקים עבודות מחקר (אנליזות) ללקוחותיהם - מנהלי השקעות בגופי השקעה שונים (לרוב הגופים המוסדיים). אותם אנליסטים מתמחים בתחומים ספציפיים (אנרגיה, נדל"ן, בנקים וכו'), מה שמקנה להם היכרות עמוקה ויתרון ביחס למנהלי השקעות או אנליסטים של "ביי סייד".

לרוב, התשלום עבור המלצותיהם מגיע בצורה של עסקאות שנעשות דרך חדרי המסחר של הגוף שבו הם עובדים. כך לדוגמה, אם אנליסט בבית השקעות מסוים המליץ למנהלי ההשקעות של חברת ביטוח לרכוש את מניית טבע, והם ראו כי טוב, הרי שהם יבצעו זאת באמצעות חדר המסחר של אותו בית השקעות.

הסקירות אותן מנפיקים האנליסטים בצד המוכר מופצות לעיתים קרובות ומקבלות במה בין היתר באמצעי התקשורת, ודרכם לציבור. כאמור, עם השנים הלכו והתמעטו האנליסטים מסוג זה, שמספרם כיום נאמד בעשרות בודדות, משלל סיבות. המרכזית לכך היא הקונסולידציה שעבר תחום המסחר בבורסה. "פעם היו המון גופים, וככל שהם נרכשו והשוק הצטמצם לפחות מוסדיים ופחות ברוקרים שעובדים עבורם, כך גם ירד הצורך באנליסטים", מסבירה אלה אלקלעי, יו"ר אי.בי.אי קרנות נאמנות, ומי שכיהנה בעבר כאנליסטית בכירה. "כשיש פחות גופים, הרי שיש פחות אנשים שמתעסקים במקצוע".

לכך נוספו גם היבטים רגולטוריים שהאיצו את המגמה. בעשור שעבר פרסמו רשות ניירות ערך והפיקוח על הבנקים שורה של תקנות שהכבידו על חברות המסחר. כך למשל, נקבע שמנהלי קרנות יבחרו את הגופים דרכם הם סוחרים באמצעות מכרז, מה שהביא בין היתר למעבר של לקוחות לחדרי המסחר של הבנקים (הזולים יותר), להצטמצמות של גופי הברוקראז' בכלל, ואלו שמציעים שירותי אנליזה בפרט.

לדברי אלקלעי מאי.בי.אי, וגורמים נוספים בתחום, בזמן ששוק הברוקראז' עבור מוסדיים הלך והצטמצם, בשנים האחרונות חלה קפיצה בשוק שירותי המסחר עבור המשקיעים הפרטיים (ריטייל), ונכנסו שחקנים חדשים שהפכו את תחום המסחר לאותם לקוחות פרטיים לתחרותי מאוד (חברות הטרייד).

אלא שהתחרות והגידול לא הביאו בשורה לענף האנליזה, שכן כיום הרשות אוסרת על הברוקרים לפרסם את המלצותיהם למשקיעי הריטייל באמצעות פלטפורמות המסחר שלהם. זאת, מחשש שהדבר ייתפס על ידם כייעוץ אישי.

"אנחנו בבעיה רגולטורית", אומרת אלקלעי. "הרשות מאפשרת לאנשים להחליט שהם סוחרים ומנהלים לבד תיק ני"ע, אבל חוסמים בפניהם כל אפשרות לקבל המלצות השקעה. כך שאין לגופי המסחר שום הצדקה להחזיק אנליסטים, מאחר שאסור לפרסם אנליזות ללקוחות".

לצד זאת ההנחה בשוק היא כי סוחרי הריטייל, ובעיקר אלו הצעירים, צורכים את המידע הפיננסי שלהם על פי רוב ברשתות החברתיות. כך שניתן להניח כי העובדה שציבור שתופס נתח שהולך וגדל בשוק כמעט ולא נחשף לאנליזות, ודאי לא תורמת למעמד של התחום. גם לא למוטיבציה של בתי ההשקעות להגדיל את הפעילות שלהם בו.

"המשקיעים הצעירים מחפשים בעיקר שורות תחתונות, מסרים קצרים וברורים, ופחות מחקרים ארוכים ומעמיקים", קובע אחד ממנהלי קהילות ההשקעה שקמו בשנים האחרונות, ופועלות בעיקר ברשתות החברתיות.

מנתחים ותיקים: "אהבתי את זה לפני 20 שנה, ואני אוהב את זה גם היום"

על רקע הירידה במספר האנליסטים בשוק ההון, נותרו בשטח כמה מוותיקי התחום, שחלקם משמשים כמנהלי מחלקות מחקר.

בין השמות הבולטים ניתן למנות את אייל דבי מבנק לאומי, שמנתח את דוחות חברות הביטוח; אלון גלזר מלידר שסוקר את הבנקים; לירן לובלין מאי.בי.אי שמנתח את מניות התקשורת והבנקים; סבינה לוי, מנהלת מחלקת המחקר בלידר (פארמה ותקשורת); זיו עין אלי מאי.בי.אי ורז דומב מלידר שמסקרים את תחום הנדל"ן המניב; וסרגיי וסצ'ונוק מאופנהיימר שמסקר את תחום הטכנולוגיה.

כששואלים את אותם אנשי מקצוע מה גורם להם להישאר בענף, התשובות נעות בין "אני ממשיך כי אני אוהב את זה", "נשארו בעיקר הטובים" ואף "מתן מענה רחב ללקוחות, בין היתר באמצעות סקירות מעמיקות על חברות - קיים ביקוש לאנליזה איכותית".

מי שהסכים להתייחס לכך באופן גלוי הוא וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר, שאומר בשיחה עם גלובס כי "אהבתי את זה לפני 20 שנה, ואני אוהב את זה גם היום. הניתוחים מאוד מעניינים אותי, שוק ההון מעניין אותי. זה מקום בלי גבולות והגבלות, כל הזמן קורה משהו ולכן זה מספק גם אתגר מחשבתי. אני לא מגביל את עצמי רק לחברות ישראליות, ומסתכל על מניות הטכנולוגיה בחו"ל. העבודה שלנו מגוונת, כל גוף וכל חברה הם שונים ומגוונים. אתה נחשף להרבה מאוד דברים וסגנונות השקעה, אפשרויות המסחר של במה להשקיע הן אין-סופיות. גם מבחר המניות עולה וגם הרמה המקצועית של הלקוחות, ולכן גם אתה חייב להעלות את הרמה המקצועית שלך כל הזמן ולהיות בלמידה מתמדת".

האנליזות של אופנהיימר, לדבריו, "משמשות משקיעים מוסדיים, חברות ביטוח, קופות גמל, קרנות גידור ובנקים. אנחנו משרתים את המשקיעים המוסדיים הישראלים שאין להם מגבלות להשקיע בחו"ל, ולא אנשים פרטיים".

עם זאת גם וסצ'ונוק מסכים כי העובדה ש"יש פחות אנליזות לא טובה וזה חבל, צריך שיהיו יותר. אבל אני מאמין שזה ישתנה בעתיד. אם אנחנו משווים את ישראל לארה"ב, אנו נמצאים רק בתחילת הדרך, בערך איפה שארה"ב הייתה בשנות ה-70. באותם ימים שוק ההון האמריקאי היה לא מפותח.

"היום בארה"ב אפשר לקנות אופציה על כל מניה, השוק הרבה יותר נזיל, עמוק ורחב, כל מספרה שם זו חברה ציבורית. בישראל יש המון כסף פנוי אבל אין מספיק חברות להשקיע בהן".

תחרות מול ההייטק והגידור

לצד תהליכי העומק בשוק התעסוקה, גורמים בשוק ההון מצביעים על סיבות נוספות שהביאו לירידה בקרנו של המקצוע. "התחום איבד מהזוהר שלו", קובעת אנליסטית בכירה, שפרשה לאחרונה מתפקידה באחד הגופים המובילים, ומייחסת את התופעה לתחרות בין גופי ההשקעה על כוח אדם איכותי, בעיקר מול חברות הייטק. תחרות שהם לרוב לא מצליחים לעמוד בה, ומאבדים אנשים שבעבר היו מגיעים לתחום לטובת משרות טכנולוגיות.

"התפקיד של אנליסט חופף מאוד בכישורים לאלו הנדרשים בתחומי הטכנולוגיה וההייטק. לכן, צעירים רבים בעלי כישורים ריאליים ויכולות ניתוח מתמטיות פחות פונים לתחום שלנו", מסבירה האנליסטית לשעבר. "בנוסף, הייתה סטגנציה במשכורות ואני חושבת שאנשים מוכשרים פשוט פנו למקומות אחרים".

לכך מוסיף אנליסט בכיר לשעבר גם את "התחרות מול גופים פיננסיים אחרים, ובראשם קרנות הגידור שמספרן בשוק המקומי עלה בחדות בשנים האחרונות. הקרנות משלמות לאנליסטים סכומים שהמוסדיים והבנקים לא יכולים לשלם".

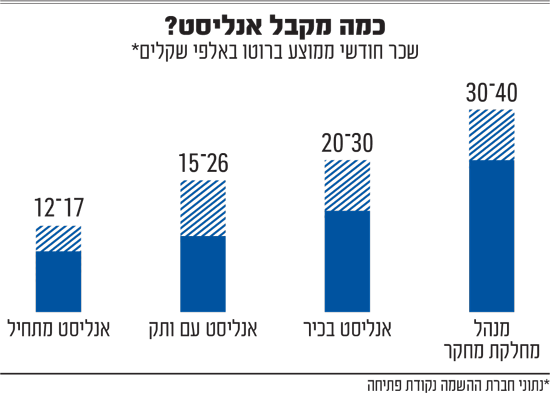

על פי חברת ההשמה נקודת פתיחה, המתמחה בהשמת כוח אדם בתחום הפיננסים, יעמוד שכרו של אנליסט מתחיל על 12-17 אלף שקל בחודש (ועם עליית הוותק יוכל לטפס למעל 20 אלף, ואף ל-30-40 אלף שקל במקרה של מנהל מחלקת מחקר). זאת בזמן שבהייטק המשכורות ההתחלתיות של בוגרי תואר ריאלי יהיו גבוהות יותר. בנוסף, ההכשרה בתחומי ההייטק היא באופן משמעותי קצרה יותר, והעובדים נהנים מהר יותר משדרוג בשכרם, וכן אפשרויות התעסוקה שלהם גדולות יותר.

לבסוף, גורמים בשוק מצביעים על סיבה נוספת לירידה בכמות ובאיכות האנליסטים, הנעוצה בכך ש"הרבה מנהלי השקעות בכירים שמונו בעשור האחרון היו אנליסטים בעבר", כך שהם הרבה יותר סומכים על עצמם ופחות על מחקר פנימי. "זה אמנם היה ככה גם בעבר, אבל היום הרבה מהאנשים שמחזיקים בעמדות מפתח הם אנליסטים לשעבר. אם הם היו באים מדיסציפלינות אחרות, אולי היו רוצים לגייס יותר אנליסטים", מעריכה האנליסטית לשעבר.

משבר ג'וניורים גם באנליזה

מלבד המצוקות שחווים גופי המחקר בצד המוכר (SELL), ענף האנליזה בכללותו עובר בשנים האחרונות שורה של תהליכי עומק שמשפיעים גם על האנליסטים בצד הקונה, אלו שעובדים עבור בית ההשקעות עצמו.

תפקידם של אלה, שמהווים את רוב האנליסטים בשוק, הוא מצד אחד לבחון את רעיונות ההשקעה של מנהלי השקעות, ומצד שני להציע להם רעיונות משלהם. בנוסף, הם גם בוחנים את התיק של הגוף שבו הם עובדים, ומסייעים בטיוב שלו בהתאם למגמות בשוק ולניתוחים שביצעו.

"הפתיל היום הרבה יותר קצר. להכשיר אנליסטים טובים לוקח שנים על גבי שנים, ולשני הצדדים כיום אין את הסבלנות שנדרשת", קובעת אנליסטית ותיקה בשוק, שהחליטה בתקופה האחרונה לעזוב את המקצוע. לדבריה, "אם פעם היו לוקחים מישהו חסר ניסיון ומכשירים אותו, עכשיו מחפשים מישהו שכבר יודע את העבודה".

לדברי גורמים אחרים בשוק, תחום האנליזה אינו שונה בהיבט זה מענפים אחרים במשק. "כמו תחומים אחרים בשוק התעסוקה, גם תחום האנליזה סובל בשנים האחרונות ממשבר ג'וניורים", מסביר גורם בכיר בשוק, בהתייחס למשרות שמיועדות לחסרי ניסיון תעסוקתי בעיקר. הכוונה לכך שבתחומים שונים, בדגש על ההייטק, צעירים מתקשים למצוא עבודה משום שהעבודות אותם איישו בעבר אנשים חסרי ניסיון הלכו והצטמצמו, בעקבות ההתפתחויות הטכנולוגיות שייתרו את הצורך בהן.

דברים דומים משמיעה גם אלקלעי: "בעבר הייתה סיבה טובה להחזיק אותם (אנליסטים צעירים, א"ג), כי הם היו עושים מידענות, מכינים מצגות, ניתוחים של הדוחות הפיננסיים ועוזרים לאנליסטים בכל העבודה מסביב. אבל היום אין בהם צורך כי הכול נעשה בלחיצות כפתור. הבעיה בדבר הזה היא שכאשר מחפשים אנליסט עם שלוש שנים ניסיון, אין חיה כזאת. כי הרי לא הייתה הצדקה כלכלית להעסיק את האנשים האלה שלוש שנים עד שיצברו ניסיון".

עם זאת לדבריה, המשבר בתחום הוא "לא דרמטי", משום שעדיין יש כמות לא מבוטלת של אנליסטים במערכת ויש פחות גופים. "באופן כללי נראה לי שזו חוויה שאפשר ללמוד ממנה ולהשליך על מה שצפוי לנו בשנים הקרובות עם AI", מוסיפה אלקלעי. "תכף זה יקרה לנו בהרבה מקצועות, כמו בחברות רואי חשבון, עורכי דין וכו'. שם גם אם שילמו למתלמדים שכר נמוך, עדיין הייתה הצדקה כלכלית להחזיק אותם. עוד מעט לא תהיה שום הצדקה גם לשכר הנמוך שהם קיבלו", היא מסכמת.

אלה אלקלעי, יו''ר אי.בי.אי קרנות נאמנות / צילום: תמר מצפי

"לא צריך להמציא את אמריקה"

בזמן שבארץ נדמה שתחום האנליזות המתפרסמות הולך ודועך, בארה"ב התחום ממשיך לשגשג ואנליזות מתפרסמות דרך קבע. כך, בעוד המשקיעים בארה"ב זוכים לסקירות מקצועיות תקופתיות, ובמיוחד סביב אירועים חשובים עבור החברה (דוחות, עסקאות, החלפה של מנהלים וכיו"ב), בארץ המשקיעים נאלצים ללקט מידע על החברות מאמצעי התקשורת, או לחלופין לנתח בעצמם את הדיווחים והדוחות שמפרסמות החברות.

עד כמה הפער הזה גדול? למול מיעוט מוחלט של סקירות אנליסטים המתפרסמות בארץ, בארה"ב נוצרה תרבות מפותחת של השוואה בין סקירות האנליסטים. כמעט כל כתבה או מאמר על חברה מסוימת בוול סטריט, יכללו התייחסות לכמות האנליסטים שמכסים אותה ולמחיר היעד הממוצע שהציבו למנייתה. כל אלה היוו קרקע פורייה להקמת פלטפורמות השוואה ודירוגי אנליסטים, כמו טיפרנקס (TipRanks) שהוקמה בידי שני ישראלים (אורי גרינבאום וגלעד גת), אשר נמכרה לפני כשנה לפי שווי של 200 מיליון דולר.

מערכת המידע הפיננסי של טיפרנקס נחשבת לסטנדרט בדירוג של אנליסטים, בלוגרים פיננסיים ומנהלי קרנות גידור, ומהווה אבן שואבת למיליוני קוראי חדשות פיננסיות, אשר מוצאים בה אלטרנטיבה לאתרי ניתוחים כמו סיקינג אלפא ומוטלי פול.

אחת הסיבות לפער הזה נוגעת לעובדה שבניגוד לארה"ב, בארץ בנקי ההשקעות לא מחויבים לסקר את החברות שהם מבצעים עסקאות בהן. "בארה"ב, כשבנק או חתם מבצע הנפקה הוא מקבל עמלה מכובדת, ותמורתה הוא מתחייב לסקר את המניות לתקופה מסוימת. בארץ לעומת זאת, ניטרלו את המעמד של בנקי השקעות", מסביר סרגיי וסצ'ונוק, אנליסט בכיר באופנהיימר ישראל. "הם אמנם מקבלים עמלה נמוכה יחסית, אבל גם אין להם התחייבות חיתומית והם לא חייבים לסקר את המניה. זה גורם למצב האבסורדי שאין סיקור של הרבה מאוד חברות בולטות".

מי שניסתה לגשר באופן חלקי על הפער בין וול סטריט לת"א, היא הבורסה בת"א עצמה, שהשיקה בשנת 2016 פרויקט אנליזות שמטרתו "לחשוף את פעילותן של החברות בפני מגוון רחב של משקיעים בארץ ובעולם". במסגרתו פרסמו שני גופים זרים, אדיסון ופרוסט אנד סאליבן, דוחות אנליסטים על חברות טכנולוגיה וביומד. אלא שתוכנית זו הופסקה בשנת 2023, בין היתר בעקבות חוסר נכונות של החברות להשתתף בעלות הסיקור (שנעשתה בסבסוד הבורסה), וכן פערים משמעותיים בין מחירי היעד שניתנו על ידי הגופים המסקרים לבין ביצועי המניות בשוק.

לדברי וסצ'ונוק, הציבור הישראלי יוצא נפסד מהעובדה שהוא לא מקבל אנליזות מקצועיות. "לא צריך להמציא את אמריקה, האמריקאים כבר המציאו אותה", הוא מגחך. "המודל האמריקאי, לפחות בשוק ההון, הוא המודל שכולם צריכים ליישר איתו קו. בסוף מדובר על המודל הכי מוצלח ומוכח לאורך השנים".

סרגיי וסצ'ונוק, אנליסט בכיר בבית ההשקעות אופנהיימר / צילום: אופנהיימר

"יש צימאון לאנליזה איכותית"

חשוב לומר שאל מול הקולות הללו, יש גם שורה של גורמים בשוק שמשמיעים קול אחר. לטענתם, תחום האנליזה בצד המוכר ממשיך למשוך עניין מצד גופי השקעה רבים ומגוונים. "גופים זרים שמסתכלים על השוק הישראלי מגיעים אלינו, גם כי לעיתים התחום שבו הם מתעניינים מסוקר על יד שני אנליסטים במקרה הטוב", מספר גורם בכיר אחר בשוק.

הגופים שעדיין מספקים אנליזה נהנים לדברי אותם גורמים מיתרון משמעותי מול המתחרים. "חברות שמחפשות בנקאי להשקעות שילווה אותם, אם לאחד יש אנליזה טובה ולשני אין, זה בהחלט מה שעושה את ההבדל", טוען אנליסט בכיר. הוא מוסיף כי "יש דרישה משמעותית לאנליזה שנתפסת כאובייקטיבית ואיכותית. הגופים צמאים לאנליזה כזו ומחפשים את האנליסטים המקצועיים שאפשר לסמוך עליהם, ושייתנו להם את התמונה האובייקטיבית".

מאידך, גורמים מזכירים גם גופים שההמלצות שלהם נתפסות כפחות אמינות, וייתכן שגרמו להכתמת המקצוע. בהקשר זה ניתן להזכיר את פרשת שי ליפמן שהתפוצצה לפני ארבע שנים.

ליפמן, ששימש כאנליסט נדל"ן ותיק ומוערך בבית ההשקעות ווליו בייס, נעצר לחקירה בחשד לעבירות של שימוש במידע פנים. אשתקד הוגש נגדו כתב אישום, בו נטען כי ניצל מידע מוקדם שאליו נחשף כדי לסחור בני"ע של חברות אשר אותן ליווה במסגרת תפקידו כאנליסט.

עם זאת, יש מי שמבהירים כי מדובר באירוע נקודתי, שלא הביא לשינוי ביחס כלפי המקצוע.