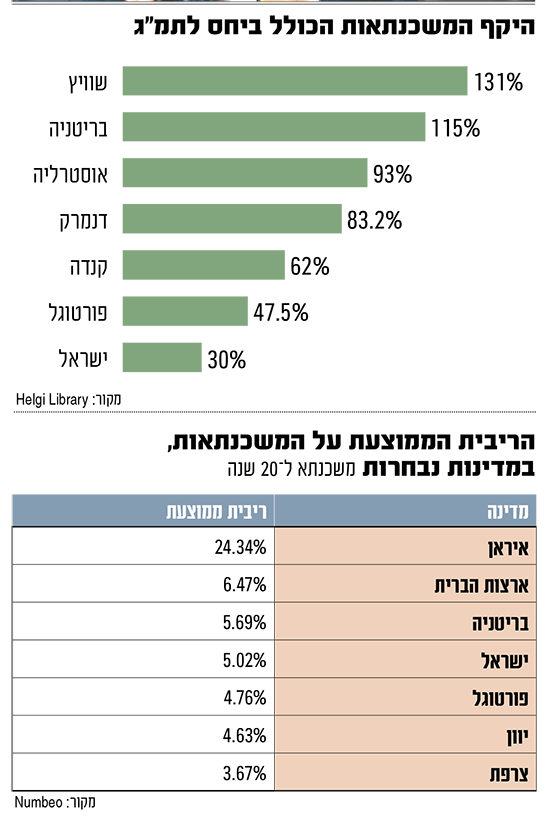

במדינות רבות בעולם המערבי היחס בין חוב המשכנתאות המצטבר לתוצר המקומי הגולמי גבוה למדי, אולם דווקא ישראל מציגה נתון מפתיע: היחס בין חוב המשכנתאות לתמ"ג נמוך באופן יחסי לרוב המדינות המפותחות, ועומד על 30% נכון לשנת 2024. מיקומה של ישראל נמצא בחלק התחתון־אמצעי של הטבלה העולמית, הרבה מתחת למדינות כמו שוודיה, שוויץ, קנדה ואוסטרליה, שם היחס חוצה את רף ה־60%, ואף את ה־100%.

● פיגורי המשכנתא בשיא אך רוכשי הדירות ממשיכים לקחת משכנתאות גבוהות

● כסף בקיר | המשקיע שעשה 200 אלף שקל על דירה. תוך שבוע

● מה יקרה לבלון: שוק הדיור מתכונן לאתגר המשכנתאות של 2026

מה החשיבות של היחס בין חוב משכנתאות לתמ"ג?

היחס בין חוב המשכנתאות לתמ"ג משקף את היקף חובות הדיור של משקי הבית ביחס לגודל הכלכלה המקומית. מדובר בנתון שמאפשר להעריך את רמת המינוף של הציבור - כאשר משקי הבית נושאים ברמות חוב גבוהות מאוד, הם נעשים פגיעים יותר לזעזועים חיצוניים כמו עלייה חדה בריבית, ירידה בהכנסה, או בתרחיש של ירידה משמעותית במחירי הנדל"ן אז הלווים עשויים למצוא את עצמם עם חוב גבוה מערך הנכס - תרחיש שהתממש במשבר הסאב־פריים בארה"ב ב־2008.

מהצד השני, יחס נמוך בין חוב משכנתאות לתמ"ג עשוי להעיד על כלכלה שמרנית יותר, שבה הציבור והבנקים פועלים בזהירות, ומעדיפים להימנע מ"התמכרות לחוב". זה יכול להיות סימן לחוסן כלכלי, לשמרנות מוסדית או לרגולציה הדוקה. אך חשוב להדגיש: יחס נמוך עלול גם להצביע על מגבלות מבניות כמו קושי של אוכלוסיות נרחבות לקבל אשראי, דרישה לשיעור הון עצמי גבוה ביחס לגובה המשכנתא שמהווה חסם כניסה, או מערכת בנקאית שמעדיפה להעניק הלוואות לשכבות חזקות יותר.

איך זה שישראל פחות ממונפת בהשוואה לעולם?

איך ייתכן שבמדינה שבה כל שיח הנדל"ן מלווה בתחושת "מחנק", המחירים מטפסים בעקביות, וזוגות צעירים מדווחים על עול כלכלי כבד - דווקא החוב לדיור נשאר נמוך ביחס לכלכלה?

ראשית, המערכת הבנקאית בישראל נחשבת לשמרנית. הרגולציה מצד בנק ישראל מחייבת הון עצמי מינימלי גבוה יחסית למחיר הנכס הנרכש, ויש מגבלות על שיעור ההחזר מההכנסה ומעקב הדוק על רמת הסיכון של תיקי המשכנתאות. כך למשל, ברכישת דירה ראשונה ויחידה, שיעור המימון המקסימלי שהבנק רשאי להעניק עומד על 75% משווי הדירה, וטווח הזמן המקסימלי שבו ניתן לקחת משכנתא מוגבל ל־30 שנה. הגבלות נוספות של בנק ישראל קשורות לתמהיל המשכנתא כאשר לפחות 33% (שליש) מסכום המשכנתא הכולל, חייב להילקח במסלול הלוואה בריבית קבועה. לא ניתן לקחת יותר מ־66% (שני שלישים) מסכום המשכנתא הכולל במסלול הלוואה בריבית משתנה. התוצאה: משקי הבית אינם יכולים לקחת חובות גדולים במיוחד, גם אם היו מעוניינים בכך.

במקביל, בנק ישראל עוקב גם אחר שוק המשכנתאות מהצד של הקבלנים. אחת הדוגמאות מהזמן האחרון היא המגבלות שהטיל המפקח על הבנקים, דני חחיאשווילי, על הקצאות ההון של הבנקים לפרויקטים לבניית דירות במבצעי ההנחה בסגנון 20/80, צעד שנועד לצמצם את התנעתם. עוד קבע המפקח מגבלה לצמצום היקף הלוואות הבלון או הבולט שנותנים הקבלנים ללקוחות. בבנק ישראל הסבירו כי "העלייה בסיכון היא גם לרוכשים, גם ליזמים ויתכן ואף לאשראי שמעמידה המערכת הבנקאית. זאת, כיוון שמבצעים אלה עלולים לעודד רכישת דירות על־ידי רוכשים שישנו חוסר ודאות לגבי יכולתם להשלים את העסקה".

מה הקשר לתרבות החיסכון של הישראלים?

כלכלן בכיר במשק מציין סיבה נוספת לנתון הזה. להערכתו, תרבות החיסכון של הישראלים היא זו שגם לוחצת מטה את יחס חוב הדיור מהתמ"ג. "בישראל, המשכנתא הממוצעת שלוקחים משקי הבית היא בדרך כלל ל־20 עד 30 שנה. בזמן האחרון, בשל הריביות הגבוהות היא אפילו מתקרבת יותר ל־30 שנה. בחלק מהמקרים, משקי בית יעדיפו לפרוע את המשכנתא לפני מועד הפירעון לאור העובדה ששיעור החיסכון בישראל מאוד גבוה. ברגע שנפתחת קרן השתלמות או שמתקבלת ירושה, משקי הבית בישראל יעדיפו 'להיפטר מהמשכנתא'", הוא מסביר. עוד הוא מציין כי בתרבות הישראלית הצורך לקנות "נכס מוחשי" מושרש ברוב משקי הבית, כך שלא מעט צעירים והוריהם שואפים לחסוך כמה שניתן לקניית דירה בבעלותם.

לדבריו, בשאר העולם ההתנהלות היא אחרת, ומשקי הבית במדינות מפותחות אחרות במקרים רבים יבחרו לגלגל את המשכנתא, להאריך אותה או לקנות נכס אחר במהלך חיי המשכנתא. "נוסף לכך, במדינות רבות נהוג לשעבד נכסים על מנת לקחת הלוואות לכל מטרה כמו רכישת רכב או הוצאה אחרת, מה שיכול גם להגדיל את תיק האשראי. בישראל, הדבר פחות מקובל ומשקי הבית יעדיפו לשלם עוד קצת ריבית ולא לשעבד את הנכס שלהם".

איך הריבית על המשכנתאות בישראל ביחס לעולם?

מהשוואות נוספות בין סך החוב של ישראל מתוך התוצר מול מדינות נוספות עולים נתונים מעורבים. כך, על פי אתר The global economy, יחס החוב הכולל של משקי הבית (לא רק המשכנתאות) מתוך התוצר עמד בשנת 2024 על 42.3%, טוב יחסית למדינות מפותחות מרכזיות אחרות. בגרמניה למשל היחס עומד על 49.9%, בארה"ב על 69.2%, באוסטרליה על 112% ובשוויץ על 125.2%.

נתון מעניין אחר שעולה מתוך אתר world population review מודד את היחס בין העלות החודשית בפועל של המשכנתא להכנסה נקייה של משק בית פר מדינה. מכאן עולה, כי בשנת 2024 היחס בישראל עמד על 106.6%, לעומת ארה"ב למשל, שם היחס נמוך יחסית ועמד על 29.9%. בגרמניה, היחס עמד על 68.3%, בקנדה הסתכם ב־94.7% ובבריטניה עמד על 77.3%.

ומה לגבי הריבית הממוצעת למשכנתא?

כאן ישראל ממוקמת בחלק התחתון של הטבלה בהשוואה ל־127 מדינות ברחבי העולם שפורסמה באתר הנתונים numbeo.

במבט קרוב יותר על המדינות המפותחות, בעוד שריבית המשכנתא הממוצעת בישראל (ריבית קבועה למשל 20 שנה) עומדת על כ־5% נכון לשנת 2024, בארה"ב הריבית על משכנתאות עומדת על 6.47%, בקנדה על 5.99%, בבריטניה על 5.69%, בגרמניה שיעור הריבית הממוצע על משכנתאות עומד על 3.97%, ובשוויץ הריבית עומדת על 2.41%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.