20 שנה לרפורמה ששינתה את המשק

באוגוסט 2005 יצאה לדרך אחת המהפכות הגדולות של שוק ההון שזכתה לשם "רפורמת בכר" על שם מנכ"ל האוצר דאז יוסי בכר ז"ל. ועדה בראשותו הפרידה את הבנקים מניהול קופות הגמל וקרנות הנאמנות של הציבור.

20 שנה אחרי, גלובס חוזר לאנשים, הקולות, וההשלכות של הרפורמה: איך היא הפכה את חברות הביטוח ובתי השקעות לענקים פיננסים, איך הבנקים הצליחו לשמור על ההגמוניה, והאם הציבור הרוויח מהשינוי?

עשרים שנה לאחר רפורמת בכר, שהוציאה את ניהול מוצרי החיסכון הפיננסי וקרנות הנאמנות מידי הבנקים, ניתן לקבוע כי אחת מההשפעות הבולטות שלה, לצד עליית כוחם של הגופים המוסדיים בשוק ההון, היא הירידה הדרמטית בדמי הניהול שמשלם הציבור באותם מוצרים.

כשחוזרים לדוח המקורי של הוועדה, דמי הניהול כלל לא הוצגו כנושא מרכזי בעבודתה, לפחות לא בצורה ישירה. הדגש העיקרי שלה היה על פירוק הריכוזיות וניגודי העניינים שאיפיינו את המערכת הבנקאית, באמצעות ניתוקה מניהול קופות הגמל, קרנות הנאמנות והייעוץ לציבור.

עם זאת, נושא דמי הניהול כן עלה על שולחן הוועדה במהלך הדיונים על הרפורמה, וההנחה, (שהתממשה בסופו של דבר) הייתה שתוצאת לוואי חיובית מהעלאת רמת התחרות בשוק, תהיה ירידה בדמי הניהול שישלמו החוסכים.

הציבור, טוען צבי סטפק, מבעלי בית ההשקעות מיטב, נהנה מהרפורמה פעמיים: "פעם אחת - הרמה המקצועית של ניהול כספו השתפרה ללא היכר והדבר ניכר בתשואות, ופעם שנייה - השוק נפתח והחלה תחרות עזה, לא רק מבחינה מקצועית, אלא גם בתחרות על דמי ניהול. פרט לפרק זמן קצר של עליית דמי הניהול בקופות גמל, דמי הניהול ירדו לאורך השנים בכל התחומים בכ־50%".

מוטי ציטרין, סמנכ"ל וראש תחום מימון תאגידי במידרוג, מסכים כי הרפורמה הובילה להגברת התחרות בכל מוצרי החיסכון שבהם מושקע הציבור: "הורדת דמי הניהול טובה לכולם, בעיקר לחוסכים, ומעידה על הצלחת המהלכים של הפרדת ניהול קרנות הנאמנות וקופות הגמל מהבנקים".

קרנות נאמנות, חיתוך חד בדמי הניהול

בקרנות הנאמנות, מכשיר ההשקעה המרכזי של הציבור לטווח קצר, שלטו הבנקים כמעט באופן בלעדי טרום רפורמת בכר, מה שבא לידי ביטוי בדמי הניהול הגבוהים שנגבו מהמשקיעים. בשנות התשעים ותחילת שנות האלפיים, דמי הניהול בקרנות נאמנות מנייתיות הגיעו לרמות של 3% או אפילו יותר.

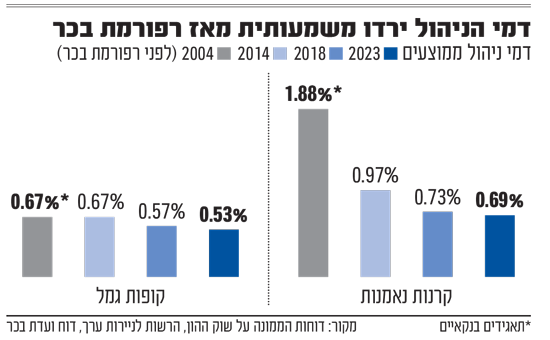

בשנת 2004, זמן קצר טרם כניסת רפורמת בכר, עמדו דמי הניהול בקרנות הנאמנות על בין 1.23% בממוצע בקרנות האג"ח הממשלתי ל־2.53% בממוצע בקרנות המנייתיות.

בשני העשורים שעברו מאז, דמי הניהול הממוצעים בקרנות ירדו בהדרגה: מ־1.9% ב־2007, דרך 0.97% ב־2014, 0.73% ב־2018 ועד 0.69% ב־2023.

יש לציין שמגמת הירידה החדה בדמי הניהול התרחשה למרות שחברות ניהול הקרנות שמחזיקים הגופים המוסדיים (חברות הביטוח ובתי ההשקעות) משלמות מאז הרפורמה עמלת הפצה לבנקים (0.35%) שמניבה לאחרונים רווחים של מאות מיליוני שקלים בשנה.

קופות גמל, העמלות הנסתרות בבנקים

בקופות הגמל, הסיפור מורכב יותר. לפני הרפורמה, כשניהול קופות הגמל היה בידי הבנקים, דמי הניהול היו יציבים ונמוכים יחסית למכשירים אחרים. בממוצע, הם עמדו על 0.67% שנה לפני הרפורמה ב־2004. אבל הסיפור לא נגמר שם.

הבנקים הרוויחו גם מעמלות קנייה ומכירה גבוהות מאוד. נגד קופת גמל גדיש, שהייתה הקופה הגדולה ביותר של בנק הפועלים, אף הוגשה תביעה בנושא (שהתקבלה), שהראתה שהיא גבתה עמלות קנייה ומכירה גבוהות בהרבה ממה שהיה מקובל. כשמחשבים את כל העמלות יחד - דמי הניהול בתוספת עמלות הקנייה והמכירה - הציבור שילם בפועל יותר מ־1%.

בשלב הראשון, השפעת רפורמת בכר הייתה דווקא שלילית באפיק זה. לאחר מכירת קופות הגמל מידי הבנקים לידי גופי הביטוח ובתי השקעות, דמי הניהול עלו זמנית - במקרים מסוימים אפילו שולשו עד לכדי 2%, שהיה המקסימום המותר אז.

"הגופים שרכשו את קופות הגמל מימנו, כביכול, את הרכישות שהיו בסכומים נכבדים באמצעות העלאת דמי הניהול", מסביר סטפק ממיטב, אחד מהשחקנים המרכזיים שנוצרו בשוק ההון בעקבות הרפורמה. אבל התהליך השתנה יחסית מהר. "מה שקרה בהמשך הדרך, אחרי עלייה זמנית בדמי ניהול, הם התחילו לרדת. זה התחיל אחרי שהכנסת קבעה תקרה נמוכה יותר בתחילת העשור הקודם".

הנתונים הסטטיסטיים מראים התייצבות לרמה דומה לזו שהייתה לפני הרפורמה, 0.67%, כמעט עשור אחרי שיצאה לדרך, ב־2014. אבל הפעם, ללא אותן עמלות נסתרות שגבו הבנקים של קנייה ומכירה. הירידה המתונה וההדרגתית נמשכת עד היום, כאשר הדוח האחרון של הממונה על שוק ההון מצביע על ממוצע דמי ניהול של 0.53% במוצרי הגמל בשנת 2023.

קרנות פנסיה, חיסכון של מיליארדי שקלים

התמונה בתחום קרנות הפנסיה שונה במהותה. קרנות אלה לא היו חלק ישיר מרפורמת בכר - הן כבר נמכרו לחברות הביטוח כחלק ממהלכים הקשורים לרפורמות שהוביל בתחילת שנות האלפיים שר האוצר דאז בנימין נתניהו. בד בבד, כספי החיסכון לפנסיה של הציבור, שבעבר נצברו בעיקר בקופות גמל, התחילו לזרום (הכספים החדשים) לקרנות הפנסיה החדשות שמנהלים המוסדיים.

אלא שרפורמת בכר השפיעה בדרך עקיפה גם על שוק הפנסיות. היא הכניסה לזירה את חברות הביטוח ובהמשך גם בתי השקעות כמו מיטב, פסגות ואלטשולר שחם. כשמשרד האוצר החליט בעשור הקודם ליזום מכרזים לניהול קרנות פנסיה "ברירת מחדל", בתי ההשקעות כבר היו מוכנים להתמודד בהם ולהציע תנאים תחרותיים מבחינת דמי הניהול.

כך, כמעט מבלי להתכוון לכך מראש, כאן היה הניצחון הגדול ביותר לציבור החוסכים. לפני הרפורמות, דמי הניהול בפנסיות היו אסטרונומיים - 0.5% מהצבירה בתוספת 6% מכל הפקדה חדשה. כיום, בעקבות מכרזי ברירת מחדל, ניתן לקבל דמי ניהול של 0.22% מהצבירה ו־1% מההפקדות החדשות. כך דמי הניהול הממוצעים מהצבירה ירדו כעשור לאחר הרפורמה ל־0.3% בשנת 2014, והוסיפו לצנוח עד ל־0.16% ב־2023. ירידה חדה זו משקפת חיסכון של מיליארדי שקלים לציבור לאורך השנים.

בדוח הממונה על רשות שוק ההון לשנת 2008 נכתב כי "בעבר גבו קרנות הפנסיה שיעור מרבי של דמי ניהול בשל העדר תחרות בשוק", ומצויין שם כי התחרות שנפתחה כבר נותנת את אותותיה, בין השאר, בהנחות בדמי הניהול שגובות הקרנות.

האתגר הבא לתת לציבור חכה, לא רק דגים

הביקורת היחידה הנכונה על רפורמת בכר, טוען סטפק היום, "היא שהיא שלחה את הציבור לדוג דגים בלי לתת לו חכה, דהיינו, היא לא סיפקה לו כלים לקבל החלטות מושכלות על חסכונותיו, והאמת היא שגם היא לא הייתה מסוגלת לעשות זאת, שכן הציבור היה בור מוחלט בנושא, והיה, כמובן, מי שדאג לכך - הבנקים. הוועדה הייתה ערה לכך והיא המליצה על תקציב רב שנתי לאוריינות פיננסית, המלצה שמעולם לא קוימה.

"יחד עם זה, צריך לומר שעולם האינטרנט והתקשורת הכלכלית שהשתפרה מאוד, נותנים לציבור, באופן חלקי מאוד אמנם, את מה שהמדינה לא נותנת לו". זאת, לצד סוכני הביטוח והיועצים הפנסיוניים, שבפועל מבצעים את רוב העברות כספי החיסכון של הציבור בין גופי הניהול השונים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.