בין דיווחי בורסה תדירים, דוחות כספיים מורכבים ותנודות חדות במניות, לעתים קשה למשקיע הפרטי להתמצא בשוק ההון. גלובס מציג מדור חדש שינתח פעם בשבועיים מניה ישראלית אחת, בעיקר מהשורה השנייה, בשווי של 500 מיליון שקל ומעלה. נסביר את תחומי הפעילות של החברות, את הנתונים הפיננסים שמאחוריהן, ומה כל משקיע צריך לדעת. כותב הטורים הוא ליאור וידר, מנהל השקעות ובעל רישיון ואנליסט ותיק, מייסד ומנהל שירות המידע "מכפיל רווח"

מניית נטו מלינדה בלטה בשנה האחרונה כאחת החזקות בבורסה בתל אביב, עם עלייה של 115% ב־12 החודשים האחרונים. מאחורי הריצה הזו עומדת אחת מקבוצות המזון היציבות והגדולות בישראל, שמשלבת מותגים חזקים, פריסה יצרנית רחבה ויבוא מגוון, ושומרת על רווחיות גם בסביבה תחרותית. השאלה היא אם אחרי ראלי כזה נותר למשקיע מרווח סביר להצטרף לסיפור.

● ניתוח | המפץ הגדול בשוק הסלולר: מה הוביל למחיר השיא של הוט מובייל?

● זכוכית סדוקה: מאחורי הצניחה של 84% במניית גאוזי מההנפקה אשתקד

מהפכה עסקית

המסע של נטו מלינדה למעמד של אחת מחמש קבוצות המזון הגדולות בישראל התחיל עוד בימי המנדט הבריטי. יזם בשם מאיר עזרא קיבל זיכיון מהשלטונות לייבא בשר מאירופה. עזרא עשה חיל, ו־30 שנה אל תוך הפעילות הצטרף גם בנו דודי, אז משוחרר טרי מצה"ל. במהלך שנות ה־90 העסק הידרדר, וההפסדים נערמו. 30 שנה אחרי, המהפכה העסקית שעברה הקבוצה כמעט בלתי נתפסת, והיום היא מכונה משומנת של רווחים, המחלקת דיבידנדים ונסחרת בשווי של מעל 3 מיליארד שקל.

נטו מלינדה היא ספקית המזון השלישית בגודלה לשוק המקומי. חברת־האם נטו אחזקות מחזיקה בכ־43% מההון, והקבוצה פועלת כ"שחקן מלא" שמציע סל רחב של מוצרים לרשתות המזון, לקצביות פרטיות, למסעדות ולמלונות, וגם לצרכן הפרטי עם מותגים שמוכרים לכל בית. "טיבון ויל" מזוהה עם בשר מעובד, "דלידג" מובילה בדגים טריים וקפואים, "ויליגר" מוכרת בשימורים ומוצרי מדף, "שלושת האופים" בולטים במקפיאי רשתות המזון, ו־"RICH" מתמקדת במוצרי קצפת ומעדנים, לצד המותג "Devazza" בתחום הסטייקים והבשר האיכותי. מאחורי המותגים עומדת תשתית יצרנית רחבה - מפעל לבשר מעובד, אתר ייצור לדגים, מפעל שימורים ומפעל מאפים קפואים - כולם פזורים בכמה מוקדים בארץ.

נתחי השוק של נטו מלינדה חריגים: הקבוצה מחזיקה בלמעלה מ־30% משוק הבשר המעובד, הדגים הקפואים והדגים הטריים, בכ־25% משוק הדגים הכבושים והמעושנים, בכ־20% מתחום המאפים הקפואים ובכ־13% משוק שימורי הטונה. כך, היא יכולה להוביל מהלכים בקטגוריות החזקות ולהשפיע על תמחור ותצורת מדף.

הענף שבו היא פועלת עבר בשנים האחרונות שינוי חד: רפורמות ביבוא המזון איפשרו כניסה של שחקנים חדשים והגדילו את כוחן של רשתות הקמעונאות. והרשתות דוחפות קדימה את המותגים הפרטיים שלהן, ומעמיקות את הלחץ על הספקים. למרות זאת, בקטגוריות רבות הצרכן הישראלי נותר נאמן למותגים מוכרים - יתרון לשחקנית ותיקה כמו נטו.

נטו מלינדה

תחום פעילות: ייצור, יבוא ומסחר במזון

מיקום מטה החברה: קריית מלאכי

שנת הקמה: 1940

מייסד: מאיר עזרא

יו"ר: דוד עזרא

מנכ"לים: אורן אבני, עופר לב

גם מגמות צרכניות חדשות פועלות בשני הכיוונים. מצד אחד, המודעות לבריאות, לטבעונות ולקיימות מפעילה לחץ על קטגוריות המזון המעובד. מצד שני, ישראל היא מהמדינות המובילות בצריכת בשר לנפש. נטו מנסה לשחק בשני המגרשים: לשמור על עוצמה בקטגוריות הבשר והדגים - ובמקביל לפתח מאפים ומוצרים המותאמים לצרכני ערך תזונתי ונוחות.

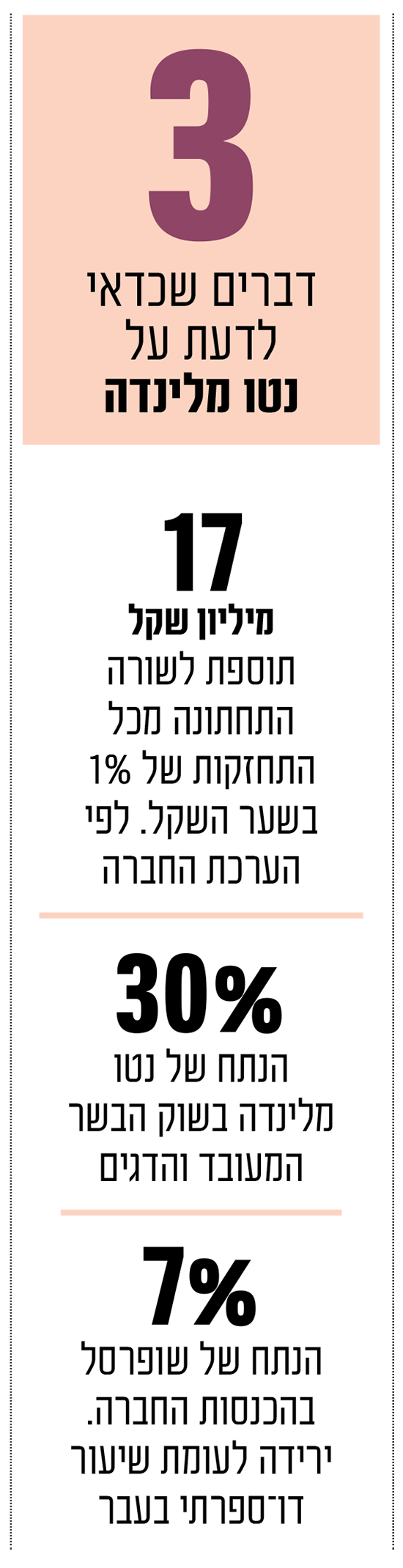

בסביבה הזו בולט מודל הפעילות של נטו מלינדה כיתרון מרכזי. במקום להשקיע תקציבי ענק בקמפיינים, הקבוצה ממקדת משאבים ביעילות תפעולית, בשרשרת אספקה חזקה ובהפצה. שיעור ההוצאות התפעוליות שלה נמוך ביחס לענף, והיא מצליחה לשמור על רווחיות תפעולית נאה גם בתקופות של עלייה במחירי חומרי הגלם. לכך מצטרפים חוסן פיננסי וגישה נוחה למקורות מימון. מהלך חשוב בשנים האחרונות הוא הפחתת התלות בשופרסל, שייצגה בעבר נתח דו־ספרתי מההכנסות וירדה לפחות מ־7%, מה שמקטין את החשיפה ללקוח יחיד.

הסיכונים: התחרות והדולר

לצד העוצמות, לנטו מלינדה יש גם סיכונים ואיומים. התחרות מול ענקיות המזון תנובה, שטראוס, אסם ויוניליוור, יחד עם שחקניות מתמחות כמו בלדי ו־ויליפוד, יוצרת לחץ מתמיד על מחירים ומרווחים, במיוחד בקטגוריות שבהן המותג הפרטי מתחזק.

רגולציה משתנה על יבוא מזון ומכסות יכולה לשנות את זמינות חומרי הגלם ואת מבנה העלויות. תנודתיות בשערי מטבע ובמחירי סחורות חקלאיות עלולה לפגוע ברווחיות אם אינה מגודרת.

בנוסף, שינוי בהרגלי הצריכה, כמו מעבר לתזונה מופחתת בשר ומוצרים מעובדים, עשוי להאט צמיחה בחלק מהקטגוריות המרכזיות, וריכוז מכירות אצל לקוחות קמעונאיים גדולים נשאר נקודה רגישה שמחייבת המשך פיזור.

הזינוק במניה נשען על תוצאות טובות, מודל עסקי יעיל והתחזקות השקל - לפי הערכות הקבוצה, כל התחזקות של 1% בשער המטבע המקומי מוסיפה כ־17 מיליון שקל לשורה התחתונה.

השורה התחתונה

גם אחרי הריצה המרשימה, מניית נטו מלינדה נראית, בעיניי, מתומחרת באופן שאינו מגלם במלואו את שילוב העוצמות של הקבוצה: נתחי שוק גבוהים, יעילות תפעולית וחוסן פיננסי.

בהשוואה לחברות מזון אחרות בבורסה, התמחור עדיין נראה סביר, כל עוד הקבוצה תמשיך להציג צמיחה ורווחיות יציבה. אם תדע לנצל את מנועי הצמיחה ולהמשיך להסתגל לשינויים בהרגלי הצריכה ובסביבה הרגולטורית, נטו מלינדה עשויה להישאר לא רק תאגיד מזון מוביל, אלא גם אחת ההזדמנויות הבולטות בשוק ההון הישראלי.

הדעות והמסקנות המובאות בכתבה הן בבחינת הבעת דעה של הכותב בלבד. אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.