פול דונובן הוא אחד הכלכלנים הוותיקים והבכירים בוול סטריט. הוא הכלכלן הראשי של חטיבת ניהול ההון הגלובלית בבנק השוויצרי UBS, שמשקיעה בנכסים בהיקף של 4.7 טריליון דולר. הוא חבר בפורום ההשקעות של הבנק, מכין את התחזיות הכלכליות שלו, ולאורך יותר מ־30 שנה בבנק ראה מהמשרדים בלונדון כמה מהמשברים הכלכליים הגדולים בהיסטוריה: מהדוט.קום, דרך הסאב־פריים ועד השוק הדובי של תקופת הקורונה.

פול דונובן

אישי: בן 53, מתגורר בלונדון

מקצועי: הכלכלן הראשי של חטיבת ניהול ההון הגלובלי של UBS המשקיעה בנכסים בשווי 4.7 טריליון דולר. משנת 1992 כיהן בשורה של תפקידים בכירים בבנק השוויצרי. בעל תואר שני בכלכלה ופילוסופיה מאוניברסיטת אוקספורד

עוד משהו: חבר בקהילת הכלכלנים הראשיים של הפורום הכלכלי העולמי

עם הפרספקטיבה הזו הוא מסתכל על השנה האחרונה בשווקים ומסכם: "זו הייתה שנה מעניינת. ראינו שינוי בדפוסי ההתנהגות של הצרכנים. אנשים כיום מוציאים יותר כסף על בילויים (having fun). ההוצאות שלהם הפכו למה שאפשר להעלות באינסטגרם - כרטיסים למופע של טיילור סוויפט, ביגוד טוב יותר, ארוחות מפנקות. סטטוס זה כבר לא רק מה שאתה מרוויח, אלא מה שאתה מעלה בפיד שלך באינסטגרם".

● "כסף על הרצפה": האם גל ההנפקות של תל אביב בדרך להפוך לצונאמי?

● השינוי במודל קופות הגמל להשקעה יחכה? המהפכה בתחום החיסכון יצאה מחוק ההסדרים

זו אחת הסיבות שהוא לא חושש בינתיים מהירידות בוול סטריט, שהסתכמו בשבוע האחרון בכ־3% במדד S&P 500. "התנודתיות בשווקים אינה משקפת בהכרח שינוי בתמונת המאקרו", הוא אומר, ומסביר שהצריכה הפרטית האמריקנית עדיין מציגה תמונה יציבה. "אף שחברות מסוימות בארה"ב דיווחו על התמתנות בביקושי הצרכנים, ייתכן שמדובר בעיקר בשינוי זמני סביב הטלת מכסי סחר ולא בסימן להאטה כלכלית רחבה יותר.

"נכון שהיתה צמיחה שלילית - אבל לא בצריכה הפרטית. מה שקורה בארה"ב מושפע ממדיניות ההגירה וגם ממלחמות הסחר. המשכורות של הציבור האמריקאי גדלו וכך גם ההוצאה של הצריכה הפרטית. אבל מצד שני גם המחירים עלו (אינפלציה)".

כלומר בזבזו יותר, אבל המחירים היו יותר גבוהים. עם זאת, הוא מודאג מהגורם לאופטימיות הצרכנית הזאת - משיכה מחסכונות. "הצריכה הפרטית עלתה על ידי הקטנה של החסכון. אנשים משתמשים בעלייה במשכורות שלהם כדי לקנות עוד סחורה. אבל כדי לשלם את המכס הגבוה יותר, הם מקטינים את החסכון החודשי שלהם". דונובן מציע הסבר לתופעה: "בארה"ב הציבור מוכן להוציא יותר בגלל שהוא בטוח בעבודה שלו, שיעור האבטלה נמוך ולכן המשרה בטוחה".

סין מצאה מסלול עוקף מכסים

היציבות של הכלכלה האמריקאית תלויה במידה רבה ברפורמת המכסים של טראמפ, שהצליחה לטלטל את השווקים ברחבי העולם באפריל השנה, ומאז הלכה והתבררה כפחות דרמטית ממה שחשבו. כעת, המכסים שהוטלו על שותפות הסחר הגדולות של ארה"ב עומדים להכרעת בית המשפט העליון, שבודק את החוקיות של המהלך. "אם ביהמש העליון יפסוק שחלק מהמכסים אינם חוקיים, חברות יידרשו להשיב מכסי יתר שגבו".

מה עם סין?

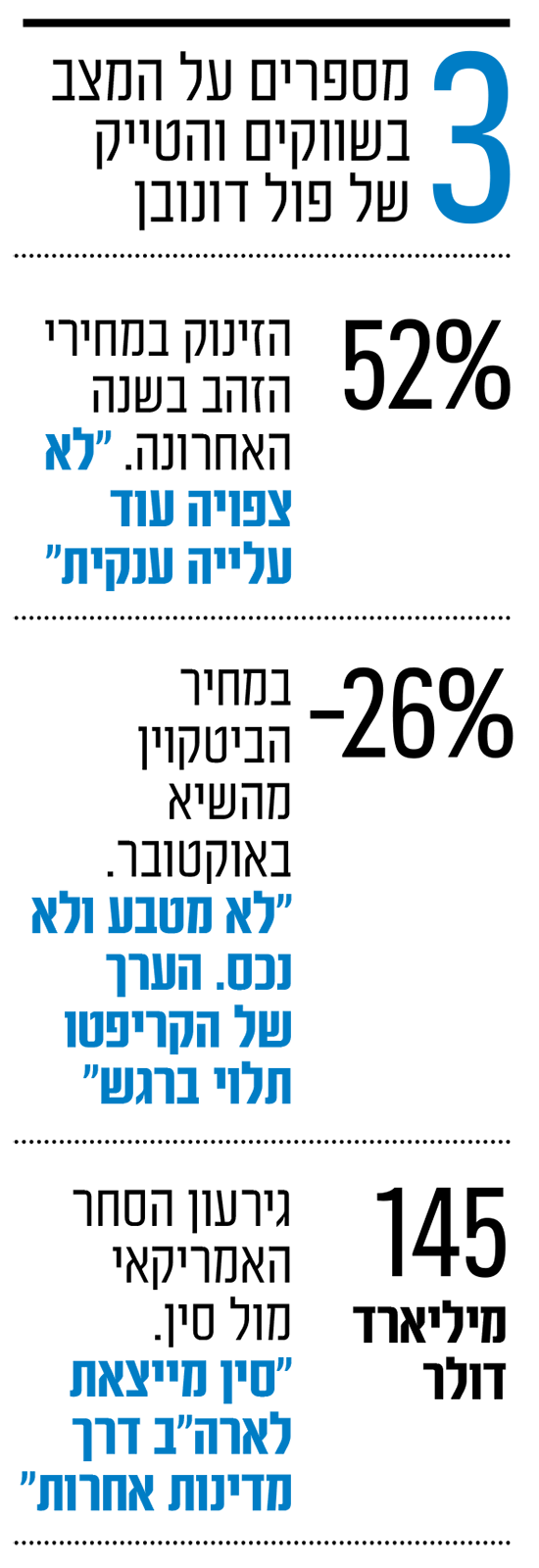

"מה שרואים ברמה הגלובלית, זה שהמסחר בניכוי ארה"ב, קרוב לרמות שיא של כל הזמנים. שאר העולם מתנהג יפה עם עצמו, רק מול ארה"ב יש שיבוש בשל המכסים שמוטלים. הסחר בין סין למדינות שאינן ארה"ב, נובע בחלקו מהימנעות מהמכסים. מהמידע שיש לנו היום, סין מייצאת יותר לארה"ב, ממה שכתוב בנתונים הרשמיים". אלא שהיא עושה זאת במסלול עוקף. "סחורה מסין נשלחת למקסיקו, לוויאטנם או לקנדה, ומשם לארה"ב".

עודפי הסחורה מסין לא מביאים לירידות מחירים?

"הרבה ממה שסין מוכרת לעולם זה מוצרי צריכה אלקטרוניים. אם היה מצב של 'דאמפינג' (מכירה בכמויות גדולות במחיר נמוך, ח"ש), היינו מצפים לראות פגיעה ברווחים של התאגידים הסיניים. אבל אנחנו לא רואים את זה. זה אומר שלא רואים מצב דיס־אינפלציוני שנוצר. עם זאת, יש השפעה כזאת במחירי האנרגיה, ירידה מתונה. וגם הדולר נחלש".

על ה־AI: "הפך לתחום בעייתי"

בשבועות האחרונים גובר החשש שהתנפחה בועת AI, האם זהו המצב ואנחנו בדרך להתפוצצות בועה בסגנון הדוט.קום של שנת 2000? "הבינה המלאכותית משנה את מודל הצמיחה העולמי, וגם את הסיכונים בהסטת משאבים לטכנולוגיה הזאת. ראינו אזורים שבהם מחירי החשמל מטפסים בשל חוות שרתים שמוקמות ל־AI. למשל בבריטיש קולומביה שבקנדה אמרו לענקיות הטכנולוגיה: אתן לא מורשות להקים חוות שרתים חדשות. אתן רוצות להקים אותן כאן? תבנו לעצמכם תחנות כח".

אם צריך למקם את דונובן על הסאקלה בין החוששים מבועת ה־AI לאוהדים הנלהבים שלה בשווקים, הוא כנראה בצד הזהיר יותר. "זה תחום מעט בעייתי בשנה האחרונה. אנחנו ראינו את חברות ה־AI מחפשות מינרלים נדירים. ראינו גם הקמה של הרבה חוות שרתים, עם ההבטחה שהן ייתנו ערך בתוך חמש שנים. אבל ב־2026 ההשקעות ב־AI לא יצמחו בקצב שהן צמחו בעבר ותהיה חזרה לאיזון בשוק. אני לא חושב שתגיע התרסקות, אלא צמיחה יותר איטית".

ולמרות הירידות האחרונות, בהסתכלות רחבה יותר על השנים האחרונות, אין ספק שהסנטימנט של המשקיעים ברחבי העולם חיובי, כשוול סטריט, תל אביב, וכמה מהבורסות הגדולות באירופה נסחרות סביב שיאי כל הזמנים. כשביקשנו מדונובן לסמן הזדמנויות בשוק, הסקטור הראשון שהוא ציין לחיוב היה תחום הפיננסים באירופה, אבל לא רק הוא: "גם מוצרי צריכה בסיסיים (consumer staples, חברות כמו קוקה קולה, פפסי, ורשתות מזון כמו וול מארט או קוטסקו, ח"ש) באופן כללי. תחום הנאות החיים (Leisure Spendung) קצת יותר בעייתי כיום. ענף התשתיות יהיה מקור לביקושים. אבל לא מצפים לקצב צמיחה פנומנלי שם".

הראלי במחירי הזהב מאחורינו?

אבל יותר משוק המניות, אין ספק ש־2025 הייתה השנה של הזהב. מחיר אונקיה דילג משיא היסטורי אחד למשנהו על בסיס שבועי ולעיתים אפילו יומי, וזינק ביותר מ־50% בשנה האחרונה. אבל דונובן מעריך שהראלי הזה לפחות בדרך לסיומו. "מגמות ההשקעה בזהב כללו רכישות מצד בנקים מרכזיים בעיקר באסיה, סין רכשה זהב. אבל במכרות הזהב היה 'בציר' טוב, למשל בהודו. אז רואים גידול בביקוש, יש גם אלמנט של פחד מהחמצה (FOMO). להערכתנו מחיר הזהב נתמך ברמות הנוכחיות, אולי קצת למעלה מהן. אבל אני לא חושב שצפויה עלייה ענקית".

ומה עם ביטקוין? הוא ירד כבר ב־26% מאז השיא האחרון באוקטובר.

"אנחנו לא רואים את זה לא בתור מטבע ולא בתור נכס. נכס זה משהו שמשמר את הערך בנטרול רגשות. הערך של הקריפטו תלוי ברגש". הוא נזכר בימיו ככלכלן צעיר בשנות התשעים שחקר את השוק היפני.

"ביפן בשנות התשעים הצעירים לא יכלו לקנות דירה, כי מחירי הנכסים היו אסטרונומיים. מה שקרה, זה שאם אתה לא יכול לקנות בית, אז מה הטעם בחסכון? אז היה ספליט בקרב הצעירים היפנים - חלק בזבזו את הכסף על מוצרי צריכה, והשאר הימרו על פאצ'ינקו (סוג של משחק הימורים יפני)".

התופעה ההיא משנות ה־90 מזכירה לו את ההתנהגות של משקיעי הקריפטו היום. "אלה ספקולציות על קניין רוחני (NFT) או מטבעות הקריפטו. יש בזה אלמנט חברתי, כמו גם במניות המם (גיימסטופ וכו'). עשינו מחקר על זה לפני כמה שנים ומצאנו שבאופן גאוגרפי, היכן שמחירי הבתים גבוהים, יש עליה ברכישות מניות מם או מטבעות קריפטו באופן לא פרופורציונלי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.