בחודשים האחרונים חווים לא מעט קבלנים האטה במכירת דירות חדשות. שילוב של עליית מחירים מתמשכת וסביבת ריבית גבוהה, לצד צמצום אפשרות לצאת במבצעי קבלן נדיבים, מכביד על קצב המכירות גם לאחר סיום המלחמה. עדות לכך משתקפת במדד ת"א־בנייה, שבו נכללות ענקיות הבנייה למגורים כמו דמרי, פרשקובסקי, אאורה וישראל קנדה. המדד הציג ביצועים פושרים למדי, ועלה בשנה החולפת ב־10% בלבד, בזמן שהבורסה עצמה דהרה ומדד ת"א־35 זינק ב־52%.

● למרות הירידה במניה: מנכ"ל אקרו מכר מניות בכ-26.5 מיליון שקל

● אל תתנו לאחוזים לבלבל - השווי של אל על משקף תמחור נמוך מאי פעם

● 30 קומות שוממות: מגדלי המשרדים מוכנים, אבל השוכרים לא באים

כל זה לא מפריע לבנקים ולחברות הביטוח עתירות המזומנים לייצר לעצמן פוזיציות במניותיהן של מספר חברות בנייה למגורים, כפי שעולה משורה של עסקאות השקעה שנחתמו בחודשים האחרונים.

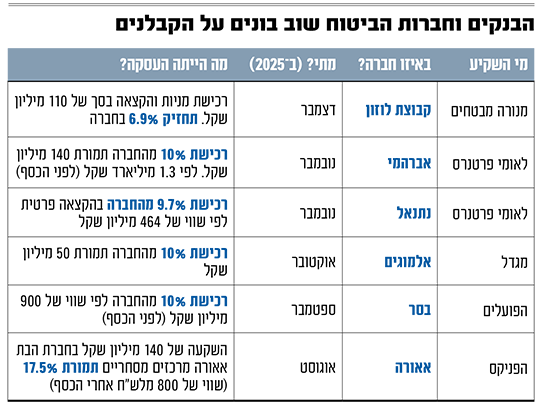

השבוע הגיע תורה של קבוצת הביטוח והפיננסים מנורה לבצע השקעה בקבוצת הנדל"ן לוזון, הנסחרת בשווי של 1.65 מיליארד שקל, לאחר שמנייתה דווקא זינקה ב־45% בשנה האחרונה (ובמעל 400% בחמש שנים).

בהשקעה של 110 מיליון שקל מגיעה כעת מנורה להחזקה של כ־7% במניות לוזון. במסגרת המהלך, רכשה מנורה מבעל השליטה בקבוצה, עמוס לוזון, 4.8% מהמניות תמורת סכום של 75 מיליון שקל. בד בבד הקצתה קבוצת לוזון למנורה 2.2% ממניותיה בתמורה ל־35 מיליון שקל. מחיר העסקה שנקבע נמוך בכ־5% ביחס למחיר השוק הנוכחי של מניית לוזון.

קבוצת לוזון פועלת בתחום הבנייה למגורים בישראל ובפולין, ומחזיקה גם בפעילות מתן אשראי באמצעות טריא, וכן בפעילות ייצור חשמל דרך תחנת הכח דוראד. עמוס לוזון מחזיק כעת כ־60% ממניות הקבוצה בשווי שוק של 980 מיליון שקל - לצד האקזיט הנאה שרשם בסך 75 מיליון שקל.

פרויקט בנס ציונה / צילום: מצגת החברה

לוזון, נזכיר, רכש בתחילת שנת 2016 את השליטה בקבוצת לוזון (אז קבוצת א. דורי) מידי ג'י סיטי של חיים כצמן תמורת כ־10 מיליון שקל בלבד, בעסקה מפתיעה ובהולה, שנבעה מהסתבכותה של החברה הבת דורי בנייה בכאוס פיננסי ובהפסדי ענק שמהם ביקש כצמן להתרחק. בעל עניין נוסף בקבוצת ללוזון כיום הוא בית ההשקעות מור שמחזיק באמצעות חברת הגמל וקרנות הנאמנות שלו נתח של 12.4% מהמניות.

גורם מוסדי מסביר בקשר לעסקה כי "הגופים המוסדיים רוצים הנהלות איכותיות שמגובות בבעל שליטה שיש לו אסטרטגיה עסקית ברורה מאוד. לוזון ידוע כמי שמנהל את העסקאות מול שוק ההון באופן אישי. הוא מעורב בהנפקות האג"ח, ובהנפקת חברת הבת לוזון רונסון. חלק גדול מהמהלכים שביצע היו בעיצומה של המלחמה. הוא לקח את המוסדיים לסיור בפולין במהלך המלחמה כדי שילמדו על הפעילות שלו שם. המוסדיים ראו שבצמתים הוא קיבל החלטות טובות ונכונות עבור בעלי המניות. לכן הם רוצים לרוץ איתו".

"חטפתי מקלחת קרה מהבת שלי"

לוזון עצמו אמר כי "מנורה רצתה הרבה זמן להיכנס להשקעה, ביקרתי אצלם עם מצגת בספטמבר, אמרתי שאני לא מוכן להכניס משקיעים לפני שהחברה שווה 1.5 מיליארד שקל. איך שהחברה הגיעה לשווי הזה קיבלתי מהם טלפון. אבל היינו צריכים לחכות עם המהלך אחרי הדוחות. הייתה קצת בעיה עם מחיר המניה ש'ברח' להם (למעלה). בסוף עשינו פשרה שבה כולם יהיו מרוצים. להכניס גוף כמו מנורה, לחברה, בשווי הזה זו הבעת אמון מטורפת בחברה ובי באופן אישי. אני בטוח שזו רק העסקה הראשונה מיני רבות שנעשה ביחד. אני בעיקרון לא מוכר מניות, והבת הקטנה שלי אמרה לי אחרי ששמעה על העסקה: 'לא הבנתי מה עשית? אתה יכול להסביר לי ממתי אנחנו מוכרים מניות?' ציפיתי שתגיד איזה כיף, אפשר יהיה לבזבז, אבל קיבלתי ממנה מקלחת קרה".

"נגיע לשווי של 4 מיליארד שקל"

המצב בענף הנדל"ן בארץ לא כל כך טוב, מדוע הם משקיעים לדעתך?

"לוזון זה לא רק נדל"ן. יש לנו קבוצה עם שלוש זרועות שהן כולן הכי חזקות בתחומן במשק".

מעבר לכך, לוזון מדגיש כי פעילות הבנייה למגורים של הקבוצה בפולין (רונסון) פורחת. "גם אם פה קצת קשה, בפולין המצב מצוין. ובקבוצה, גם אם זרוע אחת פחות טובה, עדיין הזרועות האחרות יהיו טובות או מצוינות. לוזון על מסלול ההמראה, והיא אפילו עוד לא נוסעת עליו, היא עומדת ובדרך להמריא. תוך שנתיים־שלוש לכל היותר, תהיה שווה לפחות כפול ממה שהיא שווה היום. עד סוף 2027, היא צפויה להיות להערכתי חברה בסדר גודל של 3.5־4 מיליארד שקל שווי שוק… במרץ 2026 - שוק הדיור הולך להתפוצץ כלפי מעלה. גם אם 10% מיהודי התפוצות ירצו לקנות כאן דירה זה ביקוש ל־400 אלף דירות, בנוסף לביקושים הקיימים. במרץ־אפריל הקרובים, יהיה ביקוש למאות אלפי דירות בארץ, שמן הסתם רובן לא קיימות. בביקוש כזה השוק יתפוצץ".

גל של השקעות מוסדיים ובנקים בנדל"ן

עסקת מנורה-לוזון מצטרפת כאמור לסדרה של מהלכים בעלי מאפיינים דומים שביצעו לאחרונה גופים פיננסיים בחברות בנייה למגורים. על כך אומר אותו גורם מוסדי כי "הייתה כאן סדרה של הזדמנויות נקודתיות. ענף הבנייה למגורים נמצא בתקופה לא טובה, ולכן הבנקים וחברות הביטוח מצאו הזדמנות בתמחור, לא מעבר לכך. אין כאן מגמה של 'כניסת מוסדיים לענף הנדל"ן'".

לאומי פרטנרס, זרוע ההשקעות הריאלית של בנק לאומי רכשה בחודש שעבר 10% מחברת הבנייה למגורים יוסי אברהמי, בד בבד חתמה לאומי פרטרנס בנובמבר על הסכם עקרונות לא מחייב להשקעה בחברת הבנייה למגורים נתנאל גרופ בניהולו של דני נתנאל.

גם יתר חברות ההשקעה של הבנקים לא טומנות את ידן בצלחת. הפועלים אקוויטי, זרוע ההשקעות הריאליות של בנק הפועלים, רכשה לאחרונה 10% ממניות יזמית הבנייה בסר של נחשון קיוויתי ב־100 מיליון שקל לפי שווי של 900 מיליון שקל (לפני הכסף).

גם ענקיות הביטוח הסתערו על התחום. כך, באוקטובר האחרון, רכשה מגדל 10% מחברת הבנייה למגורים אלמוגים, תמורת 50 מיליון שקל. עסקה גדולה בהרבה ביצעה לאחרונה קבוצת הביטוח הפניקס בעסקיה של חברת הנדל"ן אאורה, של יעקב אטרקצ'י. כחלק משיתוף פעולה מתמשך בין הצדדים רכשה לאחרונה הפניקס 17.5% מחברת המרכזים המסחריים של אאורה תמורת 140 מיליון שקל, עסקה שגילמה לחברה הבת שווי של 800 מיליון שקל ומהווה צעד לקראת הנפקה עתידית.

גם חברת הביטוח השנייה בגודלה, הראל, ביצעה השקעה משמעותית בחברת בנייה מובילה - תדהר, בראשות גיל גבע ובניהולו של אורי לוין. לאחר שרכשה בשנת 2023 10% ממניות תדהר ב־390 מיליון שקל, מימשה אשתקד הראל אופציה ורכשה 5% נוספים מתדהר, העומדת בפני הנפקה ראשונה, תמורת 235 מיליון שקל, ולפי שווי של כ־4 מיליארד שקל (לפני הכסף).

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.