אחרי שנה פנומנלית בבורסות העולם, נראה כי מלאכת החיזוי לשנת 2026 הפכה לקשה מתמיד. מדדי המניות בתל אביב עלו בשנה החולפת הרבה מעבר לתחזיות גופי ההשקעות, כאשר מדד ת"א־35 רשם תשואה חלומית של 52% (לאחר שב־2024 זינק גם כן בשיעור חד של 28%).

העליות בשנה שחלפה הפכו את הבורסה המקומית לשיאנית התשואות בעולם המערבי, מותירה הרחק מאחור את וול סטריט, שהציגה תשואות לא רעות בכלל של כ־16% במדד S&P 500 וכ־20% בנאסד"ק.

● מהראלי בביטוח ועד השקל: מנהלי השקעות בוחרים את הפתעת השנה

● צבי סטפק לא מתרשם מהזינוק בכסף: "לא אתפלא אם זו ספקולציה"

לצד הביצועים היוצאים מן הכלל של שוק המניות המקומי אשתקד, לא הכל ורוד בראייה קדימה: סוגיות ביטחוניות עדיין מאתגרות את המשק והשנה היא גם שנת בחירות, שעלולה להחריף את הפילוג בין חלקי העם.

כל אלה הופכים כאמור את הניסיון לחזות את הצפוי בשנת 2026 למשימה מורכבת. כמדי שנה, פנינו לכלכלנים ואנליסטים בגופי השקעות מובילים בשוק ההון, כדי שיחזו את תשואות המדדים המובילים בת"א ובוול סטריט, בשנה הקרובה, כמו גם לגבי מה תהיה רמת השקל מול הדולר וכן אינדיקטורים נוספים: צמיחת המשק, ריבית בנק ישראל וגובה האינפלציה. בנוסף ביקשנו מהם להמליץ על סקטורים ומניות.

מהתחזיות של תשעה גופי פיננסים מובילים, בנקים ובתי השקעות, עולה כי הללו שומרים על אופטימיות ביחס לביצועי השווקים גם בשנת 2026, אף כי התשואות החזויות מתונות בהרבה מאשר בשנה שחלפה.

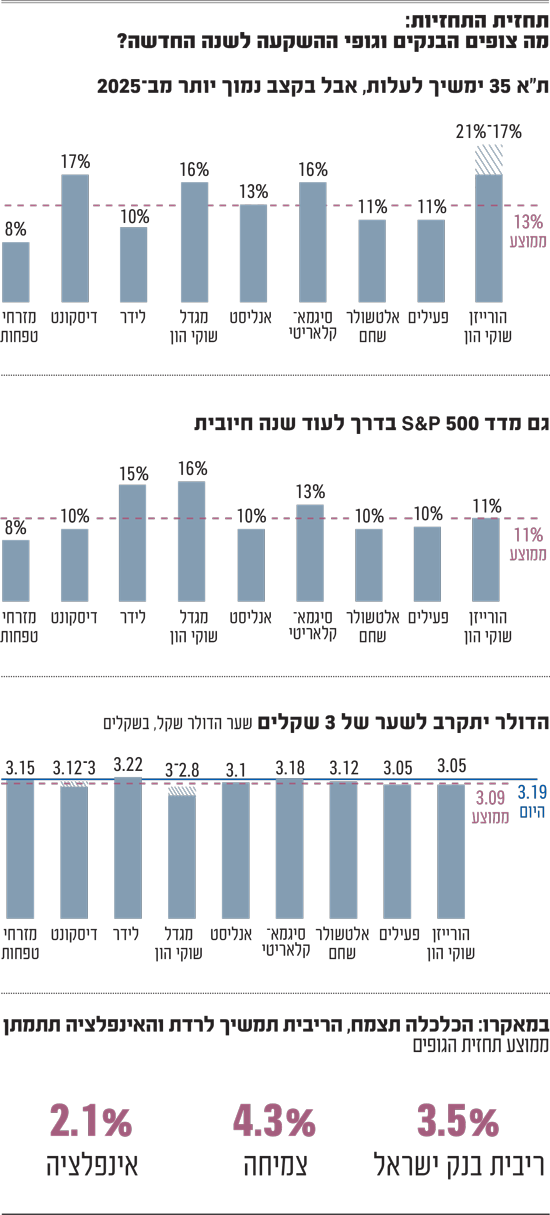

הבורסה בת"א: הזדמנויות סלקטיביות

לפי ממוצע התחזיות של הגופים, מדד ת"א־35 יציג תשואה חיובית של 13% השנה. האופטימיים מבין הנשאלים הם בתי ההשקעות הורייזן שוקי הון, מגדל שוקי הון וסיגמא קלאריטי, שם מעריכים שמדד הדגל של ת"א יטפס ב־18%-15%. שמרנים יותר בתחזית הם בנק מזרחי טפחות ולידר, שסבורים כי ת"א־35 יעלה ב־8%-9% "בלבד".

בפעילים מקבוצת בנק הפועלים מעריכים כי "השיפור הצפוי ברווחי החברות ימשיך לתמוך בעליות בשוקי המניות, אם כי בקצב מתון יותר ביחס לשנתיים האחרונות. אנו צופים תשואת שוק של 10% בשנה הקרובה. מבחינה סקטוריאלית, צופים בפעילים, "הפיננסים, הנדל"ן והאנרגיה יובילו את העליות".

בדיסקונט מעריכים כי השוק המקומי "נותר רגיש לסיכונים גלובליים, בהם מתיחות גיאו־פוליטית ושיבושים אפשריים בשרשרת האספקה, וכמו כן צפויה רגישות לקראת הבחירות. השוק אינו זול ועשוי לגרור תיקונים נקודתיים. יחד עם זאת, הוא מציע הזדמנויות השקעה סלקטיביות לאור תהליכי צמיחה מבנית, השקעות בתשתית ונורמליזציה אזורית הצפויים להתגבש במהלך שנת 2026".

S&P 500: צמיחה לא רק בטכנולוגיה

באשר למדד הדגל האמריקאי S&P 500, צופים גופי ההשקעות המקומיים עלייה נאה גם כן בשיעור של 10% בממוצע. לידר ומגדל שוקי הון הם האופטימיים ביותר: מעריכים כל אחד שהמדד יטפס בכ־15%. מנגד מזרחי טפחות מעריך שיעלה רק ב־7%, ודיסקונט, אנליסט, אלטשולר שחם ופעילים מעריכים שיעלה ב־9%.

ככלל שוק המניות האמריקאי מסכם שלוש שנים עם תשואה דו־ספרתית בכל אחת מהן. באלטשולר שחם מעריכים כי זו תהפוך "לרוחבית יותר ותכלול מספר רחב יותר של סגמנטים בכלכלה. סקטור הטכנולוגיה צפוי להמשיך ולהציג קצב צמיחה נאה, כשלצידו יצטרפו סקטורים נוספים שייהנו מהתייעלות טכנולוגית, לצד סביבת ריביות נוחה יותר.

"גם הצרכן האמריקאי ראוי לתשומת לב מיוחדת", מוסיפים באלטשולר. "לאחר תקופה מאתגרת, קיימים מספר גורמים שעשויים לתמוך בסקטור הצריכה, ובהם אינפלציה המתקרבת לטווח הנורמלי, סביבת ריביות נמוכה יותר, וכן בחירות אמצע הקדנציה, שלקראתן ייתכנו תמריצים כלכליים למשקי הבית".

בדיסקונט מוסיפים כי ממשל טראמפ צפוי להתמקד בתחום התשתיות וניצול משאבי הטבע: "הפוקוס של הממשל האמריקאי השנה יהיה על האצת צמיחת הכלכלה המקומית, שיפור פרודוקטיביות התעשייה והרחבת תשתיות החשמל והאנרגיה בארה"ב. זה כולל ביסוס שרשרת אספקה עצמאית ויציבה של סחורות, משאבי טבע ומתכות נדירות וקריטיות לתעשיות אסטרטגיות כמו טכנולוגיה, ביטחון ושבבים. בד בבד, ההערכות הן לשיפור זהיר בתנאי האשראי, מה שעשוי לתמוך בהמשך הדרך בענפים רגישים לריבית כמו נדל"ן מניב באיכות גבוהה, שהיה תחת לחץ בשנים האחרונות".

שער הדולר: מתחת ל־3 שקלים השנה?

השנה שהסתיימה היתה דרמטית לא רק בבורסה, אלא גם בשוק המט"ח. סיום המלחמה והירידה בפרמיית הסיכון של ישראל הובילו לנפילה של הדולר במעל ל־12%, לאזור 3.19 שקלים. הכלכלנים המקומיים צופים כי כוחו של הדולר ימשיך להישחק גם ב־2026, ובממוצע הם צופים ירידה של 2.5% מרמתו כיום לאזור 3.1 שקלים. מגדל שוקי הון אף סבור שהמטבע יכול לרדת לאזור 2.8-3 שקלים, בעוד שהאחרים צופים שער שיהיה לרוב מעל ל־3 שקלים.

גם בדיסקונט סבורים כי השקל ימשיך במגמת ההתחזקות שלו מול הדולר, "אם כי יהיו תנודות במהלך חלק מהשנה. במגמה יתמכו המשך הירידה בפרמיית הסיכון בשוק המקומי, הצפי לעלייה במדדי המניות בעולם, יצוא חזק של שירותי הייטק והתחום הביטחוני, הצמיחה החזקה בישראל וככל הנראה גם זרם ההשקעות מהעולם".

בתחזית הבסיס של דיסקונט מעריכים שער דולר של 3-3.12 שקל בסוף 2026, כאשר "הסיכונים לשקל עשויים להתממש במצב בו תהיה ירידה מתמשכת במדדי המניות בעולם, או בתרחיש הרעה ביטחונית".

ריבית בנק ישראל: לקראת שלוש הפחתות

מנהלי ההשקעות מעריכים כי בנק ישראל יבצע שלוש הפחתות ריבית עד סוף שנת 2026, לרמה של 3.5% (לעומת 4.25% כיום). נזכיר כי טרם הפחתת הריבית האחרונה בנובמבר קדמו 23 חודשים שבהם הנגיד אמיר ירון לא שינה את הריבית שעמדה עד אז על 4.5%.

בדיסקונט סבורים כי תנאי המאקרו יסייעו לבנק ישראל להמשיך בהפחתות הריבית השנה. תחזיתם היא כי הבנק "יפחית את הריבית לפחות 3 פעמים במהלך השנה כך שבסוף 2026 תעמוד הריבית ברמה של 3%-3.5%. זאת בהתאם לעוצמת המגמה של הירידה באינפלציה, היציבות הביטחונית ומידת התחזקות השקל בפועל".

מאקרו: צמיחה של מעל 4%

הצמיחה במשק, לפי תחזיות הגופים, תעמוד בממוצע על 4.3% השנה, כשהמנעד נע בטווח רחב יחסית בין 3% (אלטשולר שחם) ל-4.8% (מזרחי-טפחות). בבנק מסבירים כי האופטימיות נובעת מההערכה שישראל תמשיך להתאושש בתום המלחמה, וכי הפעילות הכלכלית תצמח בהתאם.

רונן מנחם, כלכלן שווקים ראשי במזרחי-טפחות, מציין כי בבנק "מעריכים שהתוצר יצמח 4.5% עד 5%, ולא נופתע אם התוצאה תהיה בדיעבד אף מעט גבוהה יותר".

באשר להתייקרות המחירים, הרי שהאינפלציה אמורה לפי התחזית הממוצעת של הגופים לעמוד על 2.1%, נתון ה"מתכנס" ללב היעד של בנק ישראל (בין 1% ל-3%). אין תנודות חדות בין החזאים, כאשר דיסקונט מעריך שתהיה אינפלציה נמוכה במיוחד של 1.6% השנה, בעוד שסיגמא-קלאריטי סבורים שרמתה תהיה סביב 2.5% בסיכום 2026. השאר נעים באזור 2%.

באלטשולר שחם סבורים כי "המשך החזרה לשגרה, ככל שתתרחש, לצד השקעות משמעותיות מצד זרים, צפויים להמשיך ולתמוך בשקל. מגמה זו עשויה למתן את האינפלציה, על אף רמת התחרותיות הנמוכה יחסית בכלכלה המקומית. רמות שער החליפין והאינפלציה בטווח זה יאפשרו לנגיד להמשיך בתוואי של הורדת ריבית".

מנחם ממזרחי-טפחות צופה ש"האינפלציה תתכנס הדרגתית לאמצע טווח היעד (סביב 2%) וייתכן כי תהיה מעט נמוכה יותר. אנו עדים להתכווצות עקבית של הגירעון במונחי תוצר עד כדי 4.5%, ולהערכתנו המשימה להפחיתו לרמת היעד של 3.9% תהיה מורכבת ותצריך המשך גידול של ההכנסות. זאת לצד הכלה של פן ההוצאות, בפרט על ביטחון, תוך התמקדות בתקצוב השקעות בענפי המשק ובתשתיות וכן בסעיפים תומכי צמיחה".

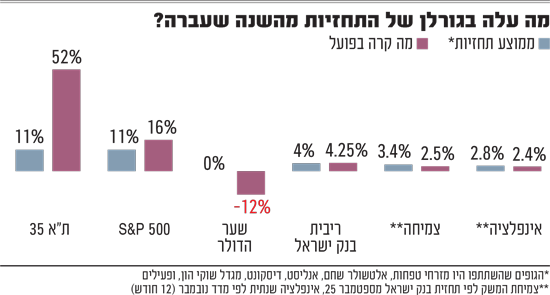

פספסו את עוצמת העליות בבורסה ואת התחזקות השקל

אחרי שנה כה חריגה לחיוב בבורסת תל אביב, וגם בשער השקל־דולר, צריכים להיות הוגנים ולהגיד שתחזיות הגופים שניתנו בסוף 2024 פספסו אמנם את עוצמת העליות בשנה החולפת, אך כי אלו היו חריגות והיסטוריות בממדיהן. מצד שני, גם את העליות הנאות שנרשמו בשנה הקודמת במדדי המניות הם לא הצליחו לחזות.

ממוצע התחזיות שנתנו מנהלי ההשקעות לשנת 2025 העריך שמדד ת"א־35 יעלה ב־11%, כשבפועל נרשמה תשואה חיובית פנטסטית של כמעט פי 5 - 52%. במדד S&P 500 ההערכה הייתה לעלייה של 11%, וכאן התשואה "ברחה" מעלה באופן מתון יחסית כשהמדד עלה כ־16%.

בקרב הגופים הנסקרים, מי שהיו אופטימיים יותר לגבי ביצועיו של מדד הדגל המקומי הם בנק מזרחי טפחות, שחזה עלייה של 14% (עדיין פחות משליש מהעלייה בפועל) , וגם בית ההשקעות אנליסט. השאר, למעט אלטשולר שחם שצפה עלייה מתונה של 5%, הציגו תחזית לטיפוס של מעל 10% במדד.

באשר לוול סטריט, אלטשולר שחם היה בין האופטימים, ויחד עם דיסקונט הציג תחזית לצמיחה של 13% במדד S&P 500, הכי קרוב למה שקרה בפועל. מנגד אנליסט העריך שהמדד האמריקאי יעלה רק ב־7% בשנה החולפת, בשעה ששאר הגופים צפו עלייה דו־ספרתית.

בסוגיית שער השקל־דולר, כאן כבר מדובר בפספוס רבתי. האנליסטים המקומיים התקשו להעריך את עוצמת התחזקות השקל בשנה שחלפה; הם העריכו כי הדולר יישאר בתום 2025 כמעט ללא שינוי, סביב רמה של 3.6 שקלים לדולר (בממוצע). אך בפועל המטבע האמריקאי קרס מול השקל לנוכח שורה של גורמים: ירידת פרמיית הסיכון של ישראל, העליות בוול סטריט (שמאלצות את הגופים המוסדיים למכור דולרים), שורה של אקזיטים ועסקאות ענק של התעשיות הביטחוניות, וכן היחלשותו של המטבע האמריקאי בעולם.

בסוף 2025 נע הדולר סביב שער של 3.19 שקלים, ירידה של כ־12% בתוך שנה, שהשפיעה לרעה על השקעות דולריות, ומחקה את רוב התשואה שרשמו המשקיעים המקומיים במסלולים העוקבים אחר מדד ה־S&P 500 בשנה החולפת.

בנוגע לריבית בנק ישראל, ניכר כי בתי ההשקעות לא החמיצו בצורה חריגה את היעד. זאת בין היתר משום שבנק ישראל הפחית את הריבית בשנה החולפת רק פעם אחת, ל־4.25%. ממוצע התחזיות שניתן בתחילת 2025 העריך כי בסיומה תעמוד הריבית על 4%. כלומר החזאים העריכו אז שתי הפחתות ריבית של 0.25%, ובפועל בוצעה אחת.

באשר לקצב הצמיחה במשק, לפי הערכת בנק ישראל מספטמבר האחרון הכלכלה הישראלית צפויה לצמוח בשנת 2025 ב־2.5%. הכלכלנים היו אופטימים יותר בסוף 2024 והעריכו צמיחה של 3.4%.

באינפלציה השנתית הם היו קרובים יותר, עם צפי לגידול של 2.8%, בעוד שלפי מדד נובמבר שפורסם לפני שבועיים, ב־12 החודשים האחרונים עלו המחירים ב־2.4%. אלה הם נתונים טובים למשק שמראים שהאינפלציה מתכווצת, אך החזאים התקשו להעריך את חדות הירידה.

סקטורים: פיננסים, אנרגיה ושבבים

במגדל שוקי הון ממליצים על ענף הנדל"ן בארץ כמועדף, ובעיקר חברות הבנייה למגורים. בארה"ב תחום הטכנולוגיה, בדגש על השבבים, מומלץ וכן הפיננסים ובעיקר בנקים, ושירותי התקשורת.

במזרחי־טפחות מציינים בהקשר של מניית האנרגיה המתחדשת אנלייט, אחת החביבות על המשקיעים שזינקה בשנה החולפת ב־130% לשווי של 19 מיליארד שקל, כי היא צפויה להמשיך ולשגשג. אנלייט רשמה "זה תקופה ארוכה צמיחה אגרסיבית, לצד תוצאות שיא, ואף עדכנה כלפי מעלה את התחזיות שלה. אנו מעריכים שתחום האגירה באירופה ובארה"ב יהווה מנוע צמיחה משמעותי עבור החברה", כתבו. "בנוסף, להערכתנו, לחברה הנהלה איכותית שתמשיך להוביל אותה להצלחה".

מניה מומלצת נוספת במזרחי-טפחות היא זו של בזק. "אנו רואים מספר גורמים שיחזקו את רווחיותה, כשהחברה תיהנה מביטול ההפרדה המבנית ומניצול יתרון לגודל. מבחינת הכנסות, חידוש הטיסות לישראל יחזיר את הכנסות הרומינג (נדידת מכשירים לחו"ל), ואילו סיום ההסכם עם הלוויין 'עמוס' יאפשר חיסכון בהוצאות". עוד מעריכים בבנק כי כעת כשבזק נותרה ללא גרעין שליטה, ייתכן שגוף גדול יגלה עניין בהשתלטות עליה.

באלטשולר שחם סבורים שסקטור מניות הבנקים לא אמר את המילה האחרונה. ואף על פי שהפך לשק החבטות של הפוליטיקאים, שמבקשים להעלות את נטל המס עליו, רואים לו המשך צמיחה.

"הבנקים בישראל ממשיכים להוות אפיק השקעה אטרקטיבי, בין היתר בשל היותם מייצגי הכלכלה המקומית, רמת הרווחיות הגבוהה שלהם, וכן רמת הסחירות הגבוהה יחסית ליתר השוק", אומרים באלטשולר. "לאחר שנה פנומנלית, שבה השוק המקומי צמצם פערים ארוכי שנים מול שוקי העולם, אנו צופים כי המדד הבכללותו יציג קצב צמיחה המשקף בצורה מאוזנת יותר את קצב הצמיחה הכלכלית".

בסיגמא-קלאריטי מעריכים כי תחומי הטכנולוגיה והבינה המלאכותית בפרט ימשיכו לתמוך בביצועי שוק המניות האמריקאי, וזה לדבריהם, "עשוי להמשיך לתגמל את 'ספקי התשתית' של מהפכת ה-AI, חברות שמספקות את כוח החישוב, האנרגיה והחומר שמאפשרים את הצמיחה בפועל. סקטור השבבים צפוי להישאר במוקד: הדאטה־סנטרים עוברים לדורות חדשים של מאיצים, זיכרון מתקדם, תמסורת מהירה ואריז ה מתוחכמת, וכל אלה נהנים מהמשך הרחבת קיבולת אצל ענקיות הענן והארגונים.

"הביקוש הגואה לחשמל לצד התשתית הקטנה יוצרים צוואר בקבוק בתחום הבינה המלאכותית. לפיכך, חברות בתחומי הייצור, הולכה, ציוד חשמלי כבד, ניהול עומסים ויעילות אנרגטית עשויות ליהנות מתנופת השקעות מתמשכת.

"הסיכון המרכזי לשוק הוא תמחור: לאחר ריצה חזקה, כל האטה זמנית בהשקעות הון או תנודתיות בסחורות עלולה לייצר תיקונים, ולכן אנו מניחים שב־2026 תידרש סלקטיביות גבוהה בהרבה מזו שנדרשה בשנתיים האחרונות".

במגדל שוקי הון מוסיפים ביחס לשוק האמריקאי כי "לאחר שנה חיובית נוספת ניתן להעריך המשך עליות גם בשנה הקרובה. זאת, בתמיכת תנאי הרקע, כשבזירת המאקרו הורדות הריבית הצפויות עשויות לספק תמיכה לצמיחה רוחבית ברווחי החברות. בענף הטכנולוגיה, הצפי הוא להמשך השקעות מאסיביות בפיתוחי AI שיתמכו בעלייה ברווחיות חברות הענף".

במגדל שוקי הון מזכירים כי יש לא מעט חששות לגבי תחום ה־AI, לנוכח "השקעות העתק בו ורמות שיא שבהן נמצאות מניות רבות. השפעות אפשריות של מדיניות חדשה מצד הבנק המרכזי (פד) לאחר סיום תפקידו של היו"ר ג'רום פאוול, בין היתר בקשר לרמות האינפלציה בשוק האמריקאי, עשויות לייצר 'רעשי רקע' ולהגדיל את רמות התנודתיות במהלך השנה".