בשנת 2025 ההייטק הישראלי הציג דואליו שיאים של גיוסי הון לחברות סייבר צעירות, המשיך להצמיח חדי קרן בשווי מיליארדי דולרים כמו סייארה, איילנד ודקארט, וציין חגיגית את מכירתן של וויז, סייברארק וארמיס בסכום מצרפי של 65 מיליארד דולר (כל העסקאות הללו ממתינות לאישור רגולטורי וטרם יצאו אל הפועל).

● "יש לה מלאנוקס משלה": חברת השבבים שמאיימת על השליטה של אנבידיה

● לראשונה: OpenAI מתחילה לשלב פרסומות ב־ChatGPT

מצד שני, מספר לא מבוטל של חברות סטארט־אפ נקלע למצב אחר לגמרי. רבות מהן נאלצו לחשב מסלול מחדש, להפנים שקופת המזומנים עומדת להיגמר, שסיבוב הגיוס הבא יהיה יותר קשה, ולא מעטים פונים לחפש רוכש - בעצת המשקיעים או בהחלטה עצמאית.

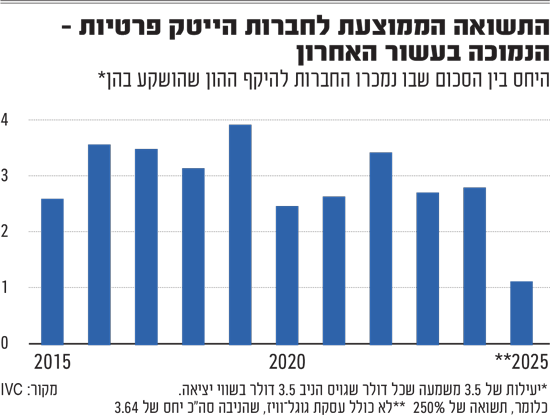

על פי מחקר חדש של חברת המחקר IVC ולאומיטק, עולה כי שנת 2025 הייתה שנה של תשואה נמוכה לחברות ההייטק הישראליות - שבה חברות שהיו בעבר מבטיחות, נמכרו במכירת חיסול, בפחות מהסכום שגייסו - או שנמכרו בתשואה נמוכה, דבר שהסב למשקיעים אכזבה.

המחקר חושף, אגב כך, פנים אחרות של ההייטק הישראלי, שבו קומץ של סיפורי הצלחה מחפה על עשרות רבות של חברות, שלא הצליחו למלא את הייעוד שלהן: לצמוח במהירות ברחבי העולם ולהשיג תשואה פנומנלית לבעלי המניות.

גם סייברזן וגט נמכרו בתשואת חסר

על פי IVC ולאומיטק, עולה כי ב־2025, בנטרול וויז, נמכרו הרבה יותר חברות בסכום נמוך משגייסו; וכי מדד היעילות שלהן - גודל האקזיט ביחס להון המגויס - ירד פלאים ביחס לשנה שלפניה.

אם מתעלמים ממקרה וויז, שהוא פנומן שטרם יצא אל הפועל, חברות ההייטק שנמכרו ב־2025 גייסו בממוצע הרבה יותר כסף מאלה שנמכרו בכל אחת מהשנים לפניה, 10.1 מיליון דולר בממוצע, אך נמכרו בסופו של דבר בתשואה אפסית - ממוצע אקזיט של 11.4 מיליון דולר.

לשם השוואה, ב־2024, שהייתה שנת מלחמה, יעילות המכירה הייתה גבוה הרבה יותר: חברות שנמכרו ב־2024 עשו זאת בהיקף ממוצע של 12.6 מיליון דולר לאחר שגייסו בממוצע 4.5 מיליון דולר.

בין החברות במאגר IVC שמתוארות ככאלה שנמכרו בתשואת חסר: אפליקציית המוניות גט שגייסה 877 מיליון דולר ונמכרה ב־188 מיליון דולר; כמה מהחברות של סופטבנק בישראל: סייברזן שנמכרה בסכום לא ידוע לאחר שגייסה 933 מיליון דולר, וב־IVC מעריכים כי נמכרה בסכום נמוך ביותר, וחברת זיהוי הפנים Oosto (לשעבר אינויז'ן) שנמכרה ב־125 מיליון דולר לאחר שגייסה 352 מיליון דולר.

עוד ברשימה: שתיים מהחברות שהקים המשקיע הסדרתי, בני לנדא: לנדא דיגיטל פרינטינג והייקון שנמכרו בחסות נאמנים מבית המשפט, תוך אובדן משותף של מאות מיליוני דולרים; ואפילו חברות סטארט־אפ כמו נוירובלייד או סאבי סקיוריטי של גילי רענן שאמנם נמכרו לתאגידים בינלאומיים גדולים, אך ככל הנראה במחיר זעום. מאגר IVC מונה לא פחות מ־90 חברות שנמכרו בסופו של דבר בסכומים שנעים בין אפס למיליון דולר ב־2025, לעומת 70 בשנה קודם לכן.

שתי מגמות סותרות שמשחקות תפקיד

לעומת הנתונים שהצגנו מעלה, נרשמה ב־2025 עלייה בהיקף האקזיטים הכולל - גם ללא עסקאות המכירה של וויז, ארמיס וסייברארק, שכאמור טרם נסגרו. ב־2025 נמכרו חברות הייטק ישראליות ב־17.7 מיליארד דולר, נתוני שיא מאז 2021. זאת, בזכות עסקאות המיליארדים של נקסט אינשורנס, מליו, סאפיינס ו־ורינט, ועוד עשרות עסקאות של מאות מיליוני דולרים.

נתון מעניין: IVC ולאומיטק מצאו ירידה ברכישות שביצעו חברות אמריקאיות בישראל ביחס לשנה הקודמת: מ־11.3 מיליארד דולר ב־2024 ל־8.8 מיליארד דולר שהוקצו לרכישות בישראל ב־2025. זאת בעוד חלקן של מדינות אחרות ברכישות הללו גדל מ־3.9 ל־6.5 מיליארד דולר. כך, לדוגמה, נרכשה נקסט אינשורנס על ידי ארגו הגרמנית ב־2.6 מיליארד דולר ואילו מליו נמכרה לזירו הניו זילנדית ב־2.5 מיליארד דולר.

אך, כאמור, כל אלה התקשו להעלות את ממוצע התשואה שנותר בשפל של עשור.

"שתי מגמות סותרות משחקות כאן תפקיד," אומר שמוליק שלח, מנהל המחקר בחברת המחקר IVC: "שוק האקזיטים השתפר בעולם כולו - בשנתיים האחרונות ראינו קפיצה מחודשת בהיקף המכירות של חברות, ואם המשקיעות בהייטק - קרנות ההון סיכון - חששו מכך שלא יוכלו לממש את ההשקעות שלהן, הן נושמות כעת לרווחה ודוחפות את החברות בבעלותן למכירה. עם זאת, חלק גדול מהחברות גייסו הון בין אמצע 2020 לאמצע 2022 לפי שווי שלא היה ריאלי, וזה הביא לכך שהתמורה לא הייתה גבוהה וכן מסביר את מכפיל היעילות הנמוך שלהן. לא הייתי קורא לזה מכירת חיסול - זה יותר כמו פקק שהשתחרר".

עם הפנים לשוק המיזוגים והרכישות

אילן פז, מנכ"ל ברקליס ישראל, מסביר את הפער שנוצר בין הרכישות הנוצצות של וויז ודומותיה, לבין חברות שמתקשות להראות תשואה: "למרות שהחברות הנסחרות זוכות בבורסה בניו־יורק לשווי גבוה - חלום ההנפקה התרחק מעט כי רף ההכנסות ליציאה להנפקה עלה מאוד; וכי הנפקות הטכנולוגיה האחרונות אכזבו ברובן. כתוצאה מכך, הרבה מהמשקיעים בהייטק - כלומר קרנות ההון סיכון - מרגישים חופשיים יותר לבחון את שוק המיזוגים והרכישות".

אילן פז, מנכ''ל ברקליס ישראל / צילום: תמר מצפי

לדבריו, "יש מקרים שבהם כבר יש מתעניינת אחת ברכישה ואז בחברה פונים אלינו כדי שנסייע להם להביא הצעות נוספות כדי לייצר ערך גבוה יותר - ובמקרה הזה יש גם הצלחות. אולם יש גם מקרים אחרים שבהם אין הצעת רכישה על השולחן, החברה זקוקה למימון ובעלי המניות לא מוכנים להמשיך ולהשקיע. במקרה כזה פונים אלינו כדי שנעזור לכל הפחות למכור את החברה במחיר סביר - אבל החכמים שבין המשקיעים מציגים לנו את החברות שלהם כבר בשלב מוקדם, ואז יש לנו היכרות מוקדמת איתן ומסוגלים לעזור להם בזמן אמת".

פז מציין כי "ב־2021, כשהריבית הייתה אפסית, הכסף היה זול ונזרק לכל כיוון. כשהריביות עלו, הכיסים התכווצו, והחברות שהתרגלו לגידול בכל מחיר - התקשו להסתגל למציאות חדשה. אבל אני חייב לומר שישראל שוב בראש סדר העדיפויות של הרוכשות - הן מבינות את התושייה של היזמים שעברו את המלחמה, את הריכוז הגבוה במיוחד של טאלנטים שיש כאן - ואת ההחזרים שיוכלו לקבל. אנחנו גם רואים מגמה שבה משקיעים מקומיים מתחילים להסתכל שוב על בורסת תל־אביב כאלטרנטיבה הגיונית להנפקה, אחרי שבמשך 15 שנה לא ראו אותה ככזאת".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.