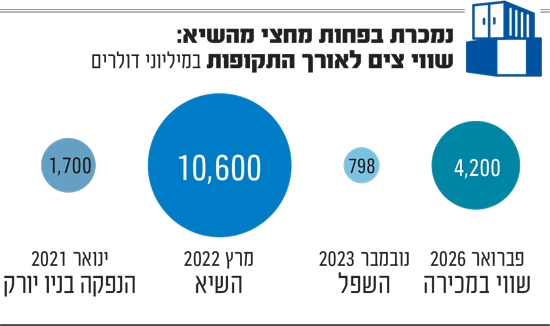

עכשיו זה רשמי: חברת התובלה הימית צים נרכשת על ידי Hapag-Llyod מגרמניה וקרן פימי הישראלית, בעסקה של 4.2 מיליארד דולר לפי מחיר של 35 דולר למניה, המשקף פרמיה של 58% על מחיר המניה בניו יורק בסוף השבוע האחרון. השלמת העסקה בכפוף לאישורים רגולטוריים צפויה עד סוף 2026.

● הרוכשת של צים הרחיקה עצמה בעבר מ"כל קשר עם התנחלויות ישראליות"

● עשרות מיליוני דולרים למנכ"ל ולמתווך: המרוויחים מעסקת צים

הרכישה תבוצע בדרך של מיזוג משולש הופכי ובמסגרתה תפוצל פעילות צים לשתיים. הפעילות "הישראלית", הכוללת את מטה החברה, 16 אוניות בבעלות צים וכן את קווי ההובלה הימית לארה"ב, הים התיכון והים השחור, תוחזק בידי קרן פימי שמוביל ישי דוידי, באופן שנועד להבטיח את עמידת החברה בתנאי "מניית הזהב" של המדינה.

יתרת הפעילות הגלובלית של צים, המניבה כיום את עיקר הכנסותיה, תועבר לידי הפג-לויד, הנסחרת בבורסת פרנקפורט בשווי של כ-20 מיליארד אירו, ומחזיקה לפי הערכות בכ-7.4% מנתח שוק התובלה הימית העולמי (לעומת נתח שוק של 2.3% לצים, העשירית בגודלה). בין בעלי המניות שלה נמצאות הקרנות הריבוניות של ערב הסעודית וקטאר.

השוק היה ספקן

מאז שנחשף לראשונה כי מנכ"ל צים, אלי גליקמן, מבקש לרכוש את הבעלות בצים לפני כשנה, עלתה המניה בכ-40%. עם זאת, למרות שדיווחים על גיבוש עסקה פוטנציאלית למכירת החברה פורסמו לא מעט בחודשים האחרונים, בעקבות קידום המהלך על ידי הדירקטוריון, השוק הפגין ספקנות והמניה לא טיפסה בזמן האחרון.

יתרה מכך, לפי נתוני Yahoo Finance, נכון לסוף ינואר שיעור השורט (מכירה בחסר) ביחס לסחורה הצפה בצים (מניות חופשיות למסחר) עומד על 13.3% - והשורטיסטים צפויים להיפגע ממכירת החברה בפרמיה כה משמעותית.

אך לא רק סוחרי השורט, גם אנליסטים שמסקרים את צים "פספסו" את האפסייד בעסקת המכירה. לפי נתוני וול סטריט ג'ורנל, שישה אנליסטים מסקרים נכון להיום את מניית צים, מתוכם שלושה נייטרליים ושלושה שליליים - ואף לא אחד שממליץ לקנות את המניה.

מחיר היעד הממוצע שבו נוקבים האנליסטים נמוך בכ-25% ממחיר הנעילה של מניית צים בסוף השבוע האחרון, והדיסקאונט ביחס למחיר המכירה גבוה עוד יותר: המחיר שנקבע בעסקה גבוה ביותר מפי 2 ממחיר היעד הממוצע של האנליסטים, שעומד על כ-16.7 דולר.

המלצה ברבע המחיר

הספקנות של האנליסטים מלווה את מניית צים מאז שהונפקה בבורסת ניו יורק לפני כחמש שנים. בעבר, כאשר המנכ"ל גליקמן נשאל למה האנליסטים נוקבים במחירי יעד נמוכים יותר מזה של המניה, הוא השיב כי "אני נזהר בדבריי על אנליסטים, אבל הם בדרך כלל מומחים להסביר מה היה בעבר, וקשה להם לצפות את העתיד. הם עובדים לפי נוסחאות, והם זהירים. שוק הספנות מאוד תנודתי, והם נזהרים לא לאכזב את המשקיעים".

הזהירות הזו באה לידי ביטוי, כאמור, גם טרם הרכישה הנוכחית. כך למשל, לפי נתוני אתר TipRanks, האנליסטית אלכסיה דוגאני מבנק ההשקעות ג'יי.פי מורגן המליצה בסוף נובמבר על מניית צים בהמלצת "תשואת חסר", במחיר יעד של 8.7 דולר בלבד (רבע מהמחיר בו היא נמכרת כעת).

עד כה לא פורסמה המלצה מעודכנת יותר, אם כי באתר הבורסה הגרמנית פורסם ביום ב' כי דוגאני מג'יי.פי מורגן ממשיכה להמליץ גם על הפג-לויד בהמלצת "תשואת חסר". היא כתבה שהקונסולידציה בתחום לא מפתיעה, אך היא סקפטית בנוגע לערך המוסף הפוטנציאלי מהרכישה עבור הפג-לויד.

בדצמבר האחרון, האנליסט עומאר נוקטה מבנק ההשקעות ג'פריס (שהמליץ על מניית צים בנייטרלי) העריך שרכישתה היא תרחיש שהופך לסביר יותר, אם כי הוא התייחס דווקא לאפשרות שתירכש בידי גליקמן, יחד עם איש העסקים רמי אונגר. עם זאת הוא כתב אז שמדובר בצעד מסוכן בשל החולשה בשוק התובלה.

מלבד זהירות מצד האנליסטים, למניית צים יש עוד שלושה מאפיינים בולטים: היא תנודתית מאוד, יש בה בעיקר משקיעי ריטייל קטנים, והיא מחלקת דיבידנדים נדיבים.

התנודתיות באה לידי ביטוי בין היתר בקפיצות או נפילות חדות אחרי פרסום דוחות כספיים, וכן בשינויים גדולים במחיר המניה כשמחירי התובלה הימית משתנים. כך לדוגמה בתקופת הקורונה ומשבר שרשראות האספקה, מחיר התובלה הימית עלה מאוד ומניית צים נסחרה בשווי שיא של 10.6 מיליארד דולר, בתחילת שנת 2022. לעומת זאת, בשפל הגיע שוויה לפחות ממיליארד דולר כשמחירי התובלה ירדו.

ב-Yahoo Finance צים מוזכרת ברשימת המניות עם תשואת הדיבידנד הגבוהה ביותר. לפי נתוני החברה, מאז שהונפקה ב-2021 היא חילקה דיבידנדים בהיקף מצטבר של 47.5 דולר למניה (ובסך-הכול מיליארדי דולרים). זאת בזמן שמחיר המניה בהנפקה עמד על 15 דולר.

הקופון שיגזור המנכ"ל

בעבר נשלטה צים על ידי קנון של עידן עופר, שמימשה את יתרת החזקותיה בשנת 2024 וכיום לא ידוע על בעלי עניין בצים (שמחזיקים מעל 5% מהון המניות). בשנה שעברה גוף מארה"ב בשם RENAISSANCE TECHNOLOGIES הפך לבעל עניין, אך בנובמבר ירד להחזקה של 3.2% ולא ידוע אם הוא עדיין מחזיק במניות.

מוסדי אחר שדיווח על החזקתו היה בית ההשקעות מור, שבנובמבר החזיק ב-2.9% מהמניות ששוויין בעסקת המכירה כ-120 מיליון דולר. הדיווח היה על רקע פעילות אקטיביסטית, שהסתיימה מאז, כך שגם במקרה זה לא ידוע מהי ההחזקה הנוכחית.

לפי נתוני חברת סמארטבול שפיתחה מערכת לניתוח שוק ההון, הגופים המוסדיים הישראלים בעלי החשיפה הגבוהה ביותר למניית צים הם ילין לפידות ואי.בי.אי קרנות נאמנות.

המנכ"ל גליקמן מחזיק 1.2% ממניות החברה לפי הדיווח השנתי האחרון, כך שהוא צפוי ליהנות מתמורה של קרוב ל-50 מיליון דולר. נוסף על כך, גליקמן ויתר המנהלים הבכירים בחברה ייהנו מהאצת הבשלת התגמול ההוני שלהם. לאורך השנים נהנה גליקמן, שמוביל את צים קרוב לעשור, מתגמולים בעלות כוללת של עשרות מיליוני דולרים.

מרוויח נוסף הוא המתווך, סאמר חאג' יחיא, לשעבר יו"ר בנק לאומי, המשמש כנציג הפג-לויד ונחשב לאדריכל העסקה.

על רקע העסקה המתגבשת, ועד עובדי צים המאוגד בהסתדרות הודיע על שביתת אזהרה בת 48 שעות במטה החברה בישראל. יו"ר הוועד, אורן כספי, אמר לגלובס כי "הייתה לנו פגישה עם נציג הדירקטוריון והרגשנו שעושים מאיתנו צחוק". צים מעסיקה בישראל קרוב ל-900 עובדים, החוששים לעתיד התעסוקה שלהם בחברה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.