הלחימה המתמשכת מאז אוקטובר 23' והיצע הדירות להשכרה הפוחת מביאים לעלייה במחירי השכירות, ואת המחיר משלמים בעיקר צעירים ששוכרים דירה לראשונה ושוכרים שמחליפים דירות. ההערכה היא, כי בתקופת הפסח העליות יתמתנו יחסית, אך בחודשי הקיץ המצב עלול להחמיר.

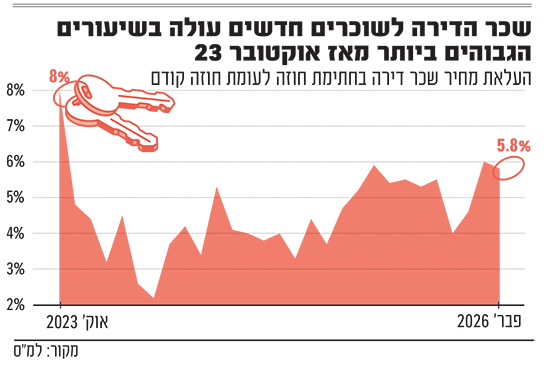

על פי נתוני שירותי דיור של הלמ"ס, שמבוססים על שכר דירה, מאז ה־7 באוקטובר עלה שכר הדירה החודשי בשיעור של 7%. עיקר העלייה נרשמה בשמונת החודשים הראשונים של שנה שעברה, אז הם רשמו עלייה חודשית ממוצעת של 0.6%. מאז הקצב התמתן מעט, אך העלייה עדיין משמעותית. הדבר בולט במיוחד לאור ירידות המחירים שנרשמות במדד מחירי הדירות.

● אחוז הישראלים שגרים בשכירות עלה. באיזו עיר שוכרים הכי הרבה?

● גל ביטולי עסקאות סוחף את הענף, והקבלנים לא מוותרים על הקנס

מי שמשלמים את המחיר הגבוה ביותר הם מי ששוכרים דירות לראשונה, וכאלה שעברו דירה. מאז המחצית השנייה של השנה שעברה הם משלמים שכר דירה שגבוה בממוצע ב־5.5% משכר הדירה ששילמו השוכרים הקודמים על הדירה. מדובר בכ־280 שקל לחודש בממוצע ארצי.

ואולם אם נתמקד באזור תל אביב, שהוא היקר ביותר, נגיע לסכומים גבוהים בהרבה שיכולים להגיע ל־400 שקל ויותר, שזה הממוצע של עליית שכר הדירה לשוכרים חדשים בעיר.

מדוע זה קורה? מצד הביקושים יש לכך שתי סיבות: ראשית, המלחמה הוסיפה ביקושים מצד ציבור רחב של מפונים מבתים שנהרסו; שנית, הביקושים לרכישת דירות מצויים בירידה, וכשהמצב הוא כזה - הביקוש למגורים בשכירות עולה.

מנגד, בצד ההיצע, קיימת בעיה של ירידה מתמשכת בהיצע הדירות להשכרה. בדיקת הכלכלן הראשי באוצר מראה כי בשנים האחרונות מלאי הדירות שבידי משקיעים יורד בעקבות העדפותיהם למכור דירות שבהן הם מחזיקים, על פני לרכוש דירות להשקעה חדשות. על פי הכלכלן הראשי מדובר בירידה של כ־25 אלף דירות במלאי, בשנים האחרונות.

המיסוי הגבוה מרחיק משקיעים

תהליך זה מתרחש בגלל המיסוי הגבוה המוטל על המשקיעים, אליו נוספות ריבית גבוהה ותשואה נמוכה, שביחד מורידים את כדאיות רכישת הדירות להשקעה. נסיון הממשלה לעודד שכירות ארוכת טווח באמצעות חברות ייזום נדל"ן כשל עקב הריביות הגבוהות, ונכון לעכשיו ההיצע מידלדל בלי שיש גורם כלשהו שיעודד את הגדלת היצע הדירות להשכרה.

ההיצע בירושלים ירד ב־22%

ניתן לראות את המצב הזה כפרדוקס עגום, שכן במקביל היצע הדירות למכירה מצוי בשיא. ואולם כל עוד מחירי הדירות אינם יורדים באופן משמעותי, הריבית עדיין גבוהה והמיסוי שקול לשנתיים וחצי ויותר של תקבולים בגין שכר דירה - למשקיעים אין תמריץ לשוב לשוק.

חברת הפינטק WeCheck, העוקבת מדי חודש אחרי נתונים כמותיים משוק השכירות, מצאה כי בחודש פברואר נרשמה המשך ירידה בהיצע הדירות להשכרה, מגמה הנמשכת כבר כמה חודשים בשוק. היקף הדירות הזמינות להשכרה ממשיך להיות נמוך יחסית, נתון המשפיע על האיזון בין הביקוש להיצע בשוק.

במישור הארצי, ההיצע שבא לידי ביטוי בעיקר בלוחות האינטרנט השונים, ירד בכ־10%, בהשוואה להיצע של פברואר שנה שעברה; היצע הדירות בתל אביב ירד ב־11% לעומת פברואר שנה שעברה ל־1,084, שפל של שנה; בירושלים ההיצע ירד ב־22% בתוך שנה, באשקלון ב־27%, באשדוד ב־23% ובחיפה וברמת גן ב־3%.

במקביל, נתוני מחירי השכירות ברמה הארצית, אותם בדקה החברה גבוהים ב־3.42% בהשוואה לפברואר אשתקד, אם כי בפילוח לפי סוג הדירה ניכרת מגמה שונה בין הקטגוריות: בדירות הקטנות, בנות 1-3 חדרים, עלייה שנתית של 2.4% לעומת השנה שעברה. לעומת זאת, בדירות הגדולות נרשמה עלייה של 4.7% לעומת פברואר אשתקד.

"אחד ההסברים האפשריים לפער בין סוגי הדירות הוא נושא הממ"דים", אומרים בחברה. "בדירות קטנות רבות, בעיקר בבניינים ותיקים, אין ממ"ד, ובמצב הביטחוני בישראל נושא המיגון מקבל חשיבות גדולה יותר עבור חלק מהשוכרים"

ביקוש גבוה לדירות 4 חדרים

ייתכן מאוד כי יש פה גם עניין של החלוקה הפנימית של היצע הדירות. על פי החברה, כמעט שני שלישים מהיצע הדירות הם של דירות קטנות, ולאור זה ניתן להבין כי הביקושים לדירות בנות 4 חדרים ומעלה מתחלקים בין פחות דירות, מה שלוחץ את המחירים כלפי מעלה.

על פי הלמ"ס, מדד שירותי דירות עלה ב־4.5% בשנה האחרונה. מדובר בנתון שאינו זהה לזה של WeCheck אך גם לא כזה שאמור להיות זהה, עקב המתודות השונות של המדידה. מנכ"ל WeCheck, רמי רונן מבקר את המדידה הלמ"סית, במיוחד על רקע זה שהיא משפיעה במישרין על מדד המחירים לצרכן, ואולם כשמסתכלים בראייה ארוכת טוווח יותר מאשר השתנות מחירים חודשית, גם על פי החברה שלו, המגמה דומה ומובהקת של עליות מחיר.

השאלה מה הלאה והתשובה נראית ברורה: המגמות שתוארו קודם הן בצד ההיצע והן בצד הביקושים, צפויות להישאר וללחוץ את מחירי השכירות כלפי מעלה. מעבר לזה, גם נתוני העונתיות משחקים תפקיד חשוב. מדדי ערב פסח של חודשי מרץ הם בדרך כלל מדדים של עליות במחירי השכירות, ללא הקשר ליחסי הביקוש־היצע; חודשי אפריל של פסח מעט מתונים יותר, עקב החופשות, אם כי בגלל המלחמה קשה לדעת מה יקרה השנה. לאחר מכן מגיעים חודשי הקיץ מאי־אוגוסט, שהם החודשים הלוהטים ביותר בשוק השכירות, שגם עולים בדרך כלל בקצה המהיר ביותר. השנה הם עלולים להיות לוהטים מדי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.