את הזירה התחרותית של שוק הרכב הישראלי אפשר לחלק כיום לשני מחנות אסטרטגיים: הסינים, שמנהלים מתקפה על השוק וכבר כבשו למעלה מ-41% מהמכירות מתחילת השנה, ו"המערביים", בעיקר מותגי רכב מקוריאה ויפן, ובמידה פחותה גם מאירופה.

המערביים נמצאים במגננה, מאבדים נתח שוק ומתבצרים כיום בקומץ "מעוזים", שנחשבו עד לאחרונה לבלתי חדירים. בראשם פלח רכבי הבנזין הקלאסיים ופלח כלי הרכב ההיברידיים.

● במחיר הזה יש חזקים ממנו, אבל מותג היוקרה הגרמני מצליח להפתיע

● זירת היבוא מסין מתלהטת עם מותגים חדשים של גרייט וול ורכבי שיאומי

רכבי הבנזין מעניינים את הסינים פחות, מכיוון שהשוק הסיני הביתי שלהם מפנה להם עורף, מסובך ויקר מאוד לבצע תקינה אירופית מלאה למנועי בנזין "רגילים" ומזהמים, וממילא הביקוש לדגמים כאלה צפוי לדעוך בשנים הקרובות במערב, ככל שהאיחוד האירופי ומדינות נוספות, כמו אוסטרליה, יתחילו ליישם תקנות פליטה מחמירות הרבה יותר.

אבל פלח כלי הרכב ההיברידיים הלא-נטענים (HEV) מעניין מאוד את הסינים. עד לאחרונה ההתקדמות שלהם בפלח הייתה איטית, אבל היא הואצה משמעותית השנה, ובתערוכת בייג'ין, שנערכה בסוף אפריל, כבר הוצב רשמית עיגול מטרה אסטרטגי על הפלח הזה. כאשר יגיע אלינו הגל החדש של סיניות היברידיות, הוא צפוי להסיר עוד מחסום בפני השתלטות סינית כמעט טוטאלית על השוק.

מתרחבים גם בישראל

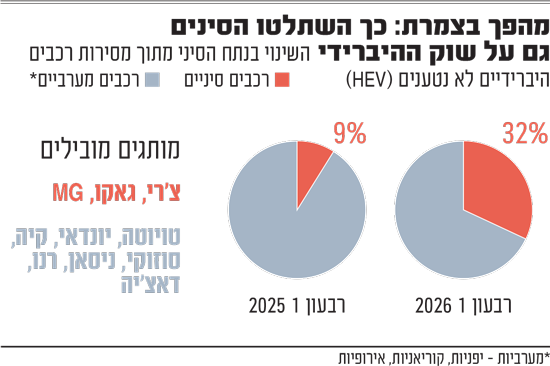

פילוח המכירות של שוק הרכב הישראלי מציג תמונה ברורה לגבי חשיבות פלח כלי הרכב ההיברידיים וחלוקת הכוחות בו. בשנה שעברה נמסרו בישראל כ-75 אלף כלי רכב עם הנעה היברידית לא-נטענת (HEV), שהיוו כ-25% מכלל מכירות כלי הרכב החדשים באותה שנה. מתוך הפלח הזה, כ-88% מהמסירות ב-2025 היו של מותגים מערביים, עם דומיננטיות ברורה לטויוטה, שתפסה כ-37.5% מהמסירות בפלח, יונדאי עם 29% וקיה עם 9.4%. יתר ה-88%, כ-23.6%, התחלקו בין סוזוקי, ניסאן, רנו ודאצ'יה. הסינים, שהחלו להציע דגמים היברידיים מלאים ולא-נטענים רק בשנתיים האחרונות, תפסו את ה-12% הנותרים ממסירות ה-HEV, בהובלת MG וצ'רי.

אבל ברבעון הראשון של 2026 התמונה החלה להשתנות. בעוד שנתח השוק היחסי של הפלח ההיברידי מכלל המסירות נותר דומה, הסיניות החלו לכרסם בדומיננטיות של המערביות בקצב מואץ. נתח השוק של "המערביים" בפלח ההיברידי ירד השנה לכ-70% בלבד, ואילו הסיניות הגדילו את כוחן לכ-30%.

קבוצת צ'רי, שכוללת את המותגים צ'רי וג'אקו, הגדילה את אחיזתה בפלח ל-22% ברבעון הראשון, ולשינוי הזה אחראים בעיקר דגמים היברידיים חדשים, שנחתו כאן במחצית השנייה של 2025, בהובלת דגמי קרוס-אובר בגודל משפחתי, כמו ג'אקו J5, וצ'רי טיגו 4 ו-FX.

לרוב הדגמים הסיניים ההיברידיים האלה אין אומנם את העידון והבגרות הטכנולוגית של המתחרים המערביים, שרובם נכנסו לשוק שני עשורים לפניהם, וגם עדיין לא את מוניטין שמירת הערך שלהם בשוק היד השנייה המקומי. אבל הם מרווחים, מאובזרים היטב, ומציגים נתונים מכובדים של חיסכון בדלק, לפחות על הנייר. והחשוב מכל: הם זולים בממוצע בכ-15% ממקביליהם הקוריאניים והיפניים, שבשנים האחרונות זחל מחירם בהדרגה לטריטוריה של 180-200 אלף שקל ויותר.

עבור לקוחות רבים בישראל זה היה בהחלט מספיק כדי להסיט את הבחירה שלהם מדגמים מערביים. השינוי בולט בעיקר בקרב לקוחות מוסדיים, שזכאים לרכב צמוד אבל אין להם נגישות לעמדת טעינה בבית או בעבודה, וזו כמעט דרישת חובה ברכבי חשמל ופלאג-אין.

עבור הלקוחות הללו הדגמים ההיברידיים מסין משלבים מחירי ליסינג חודשיים נמוכים יותר משל רוב רכבי הפלאג-אין ביחד, עם הטבת מס שווי שימוש חודשית בגובה של כ-500 שקל. מנגד, עבור המעסיקים הם ממלאים נישה "סביבתית" מופחתת זיהום וצריכה בדלק.

כבר לא רק חיקויים

מה שהיה עד כה טפטוף הפך בתערוכת בייג'ין השנה לשיטפון, כאשר מספר יצרנים סינים גדולים, ובראשם קבוצת ג'ילי, קבוצת צ'רי וקבוצת שנגאן, השיקו דורות חדשים של מערכות הנעה היברידיות לא-נטענות, שבהן יצוידו דגמים חדשים לשוק הרחב החל מהמחצית השנייה של 2026.

בניגוד לעבר לא מדובר בעוד חיקויים, שהושגו באמצעות "הנדסה הפוכה" למנועים של יצרנים מערביים, אלא במערכות חדשות וחדשניות, שפותחו בהשקעה כבדה. לרוב המערכות ההיברידיות הסיניות שהוצגו בתערוכה יש הספקים גבוהים הרבה יותר משל המקבילים המערביים, ולפחות על הנייר גם צריכת דלק ממוצעת טובה יותר - בסביבות 22 עד 30 ק"מ לליטר, בהתאם לדגם. חלק מהיצרנים אף מצהירים על 40 ק"מ לליטר, וזו צריכת דלק שבעבר נחשבה טריטוריה של פלאג-אין.

המערכות ההיברידיות החדשות כוללות תכנון מחודש של המערכות הפנימיות, שליטה באמצעות שבבי בינה מלאכותית ולעיתים גם סוללות גדולות יותר ממה שמקובל אצל טויוטה ויונדאי, עם קיבולת של 5 קילוואט לעומת כ-2 קילוואט.

המשמעות, כך נטען, היא שיפור משמעותי בצריכה, מבלי "להיענש" בסוללות מגושמות, שמוסיפות עשרות ואף מאות קילוגרמים למשקל של רכבי פלאג-אין. גם מחירי הדגמים החדשים אמורים להיות זולים משמעותית משל דגמי פלאג-אין הייבריד מסורתיים, אם כי כל היצרנים הסינים מדגישים, שהטכנולוגיה החדשה לא נועדה להחליף פלאג-אין פופולריים, אלא להתקדם לצידם במסלול טכנולוגי ושיווקי מקביל.

בדרך לכיבוש השוק?

חשוב לציין, שמאחורי הגל החדש עומדות סיבות פנימיות, ובראשן שינוי במדיניות התמריצים הממשלתיים לרכישת רכב "ירוק" בסין, שנכנס לתוקף בתחילת השנה. במסגרת השינוי הזה קוצץ הסבסוד לרכבי פלאג-אין במחצית כמעט, והוצבו דרישות טכנולוגיות מחמירות מכלי רכב כאלה כתנאי לקבלת הטבות. בין הנשאר הוצבה דרישה לשיפור היעילות האנרגטית, והועלה משמעותית הטווח החשמלי שכלי הרכב הללו חייבים להשיג.

ממשלת סין טוענת רשמית, שהמהלך נועד "לנכש עשבים שוטים" מהשוק. כמו למשל דגמי פלאג-אין מיושנים, שמקבלים הטבה למרות שהטווח החשמלי שלהם נמוך וצריכת הדלק שלהם גבוהה בפועל.

מבחינת היצרניות, הדרישות מכתיבות פיתוח וייצור דגמי פלאג-אין עם סוללות גדולות ויקרות יותר, שמקטינות את הרווחיות שלהן, שממילא נשחקת בשל התחרות הקשה והעלייה המואצת במחירי הליתיום בעולם. לכך אפשר להוסיף מוטיבציה גוברת לנגוס בפלח הרחב של רכבי בנזין מיושנים, שעדיין פופולריים בסין באזורים שבהם תשתית הטעינה דלילה.

בכל הנוגע ליצוא, הסינים רואים בדגמים ההיברידיים החדשים הזדמנות להעמיק את החדירה ל"שווקים מתעוררים" בעולם, שבהם עדיין אין תשתיות טעינה מפותחות. לא מדובר רק בדרום אמריקה, באפריקה, ברוסיה וכו', אלא גם במדינות רבות באירופה שבהן כלי הרכב ההיברידיים עדיין מהווים פתרון שימושי ופופולרי מאוד של חיסכון בדלק.

כאמור, בישראל המגמה הזו נמצאת בעיצומה, למרות העליונות הטכנולוגית המערבית בתחום. אבל כאשר יגיעו הדגמים החדשים, שיציעו שדרוג משמעותי בצריכת הדלק, עשוי גם "המבצר האחרון" של המותגים המערביים לקרוס, אם כי לפחות חלק מהצמיחה תבוא על חשבון מכירות רכבי הפלאג-אין הסיניים עצמם. כך או כך, לא נופתע כלל אם השינוי האסטרטגי החדש יציב עוד נדבך בדרך להשגת נתח שוק "סיני" של 50%-70% מהשוק הישראלי כבר בשנה הבאה, אלא אם יחול שינוי מרחיק לכת בשוק.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.