מכונת הרווחים היעילה של הבנקים האטה ברבעון הראשון של 2026, אך היא עדיין פועלת היטב ומחלקת דיבידנדים בקצב מרשים. גם לאחר שהמדינה הטילה עליהם מס חריג, חמשת הבנקים הגדולים מסכמים את הרבעון עם רווח נקי מצרפי של 7.1 מיליארד שקל - שחיקה של 7% בתוך שנה, בעיקר בשל המס המיוחד.

● מה קרה למניות הבנקים? המשקיעים הפסידו מעל 30 מיליארד ש' בשבוע

● דוח המפקח על הבנקים: רווחיים יותר ומוטרדים ממתקפות סייבר

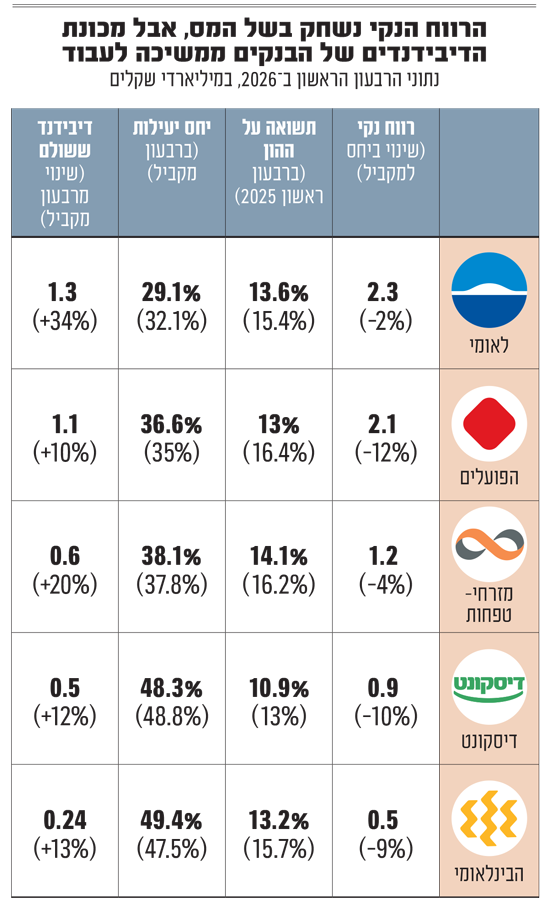

לצד הירידה ברווח, עלה שיעור הדיבידנדים שמחלקים הבנקים לבעלי המניות, רובם גופים מוסדיים המנהלים את חסכונות הציבור, והוא עומד כיום על 50% מהרווח הנקי (מלבד לאומי, שחילק 55% ברבעון שחלף). בסך הכול, חילקו חמשת הבנקים קצת מעל למחצית מהרווח הנקי הרבעוני שלהם - 3.7 מיליארד שקל, עלייה של 20% בתוך שנה.

כרגיל, את הרווח הגבוה במערכת הציגו שני הבנקים הגדולים, לאומי והפועלים - 2.4 מיליארד שקל ו־2.1 מיליארד שקל בהתאמה. מזרחי טפחות הציג רווח רבעוני של 1.2 מיליארד, ואת הרשימה סוגרים דיסקונט והבינלאומי עם 930 מיליון שקל ו־480 מיליון שקל בהתאמה. במונחי התשואה להון, הציגו מזרחי־טפחות ולאומי את הנתונים הגבוהים ביותר (14.1% ו־13.6% בהתאמה) ברבעון שחלף.

פעילות האשראי של הבנקים צומחת בקצב מהיר. בסיכום הרבעון עומד האשראי (נטו) שהעמידו לציבור על סך של כ־2 טריליון שקל, עלייה של 14% בתוך שנה ועלייה של 3.8% ביחס לסוף השנה שעברה. האשראי שהעמיד בנק לאומי צמח ברמה השנתית בשיעור החד ביותר (18%), אחריו הבינלאומי (16%) והפועלים (14%). הבנק שצמח ברמה הנמוכה במתן האשראי במערכת ברמה השנתית היה דיסקונט (8.5%).

בכל הקשור להפסדי אשראי את הנתון החיובי ביותר הציג הבנק הבינלאומי - איזון ברבעון (לא נרשמו הוצאות). אחריו מזרחי־טפחות והפועלים עם שיעור של 0.03% מהיתרה הממוצעת של האשראי לציבור. השיעור הגבוה ביותר של ההפרשות להפסדי אשראי נרשם אצל דיסקונט (0.25% מול 0.08% ברבעון המקביל אשתקד) ואחריו בלאומי (0.12% מול 0.05%). בשני הבנקים הדגישו כי מדובר בעלייה שנבעה מהפרשות קבוצתיות, שבחלקן נבעו מהכרח רגולטורי.

המס שחק את הרווח

מה שפגע כאמור ברווחי הבנקים היה המס המיוחד שהטיל האוצר - תשלום נוסף של 9% מהרווח לפני מס החל מתחילת אפריל. זאת בעקבות החקיקה בכנסת (כחלק מחוק התקציב). לכלל הבנקים הגדולים מדובר בתשלום של 3 מיליארד שקל שייפרס במהלך השנה ויזרום לקופת המדינה.

"ראינו שחיקה בשיעור הרווחיות של הבנקים באופן רוחבי, בראש ובראשונה בשל נטל המס המדובר", מסביר מוטי ציטרין, סמנכ"ל וראש תחום מימון פיננסי ומימון מובנה במידרוג. "מדובר באירוע אקסוגני ששחק את התשואה על ההון בעד 2.5% (בבנק לאומי) וצפוי להימשך במהלך השנה".

ציטרין מוסיף כי "הורדת הריבית הצפויה והתמתנות האינפלציה הובילו לפגיעה מסוימת בהכנסות המימון של הבנקים, למרות הגידול בתיק האשראי שלהם. התשואה על ההון עדיין דו־ספרתית, ובסך הכול זו יציבות עם כוכבית, בדמות הריבית במשק - שנמצאת במגמת ירידה (מה שצפוי לפגוע בהכנסות המימון של הבנקים, ח"ש)".

באיבי.אי כתבו בעקבות דוחות לאומי, כי "למרות השפעות שליליות מצד המיסוי וירידת הריבית, לאומי מוכיח שהוא יודע להתאים את עצמו לסביבה החדשה, לצמוח בקצבים מהגבוהים ביותר במערכת, וזאת במקביל לשמירה על מבנה הוצאות רזה, שמעניק לו מנוף תפעולי משמעותי. צמיחה מרשימה בתיק האשראי מצליחה לפצות על השחיקה במרווחים, באמצעות המשך התייעלות וגידול בהיקפי הפעילות".

בבחינת יעילות, לאומי משמר את יחס היעילות (שיעור רווח תפעולי מתוך הכנסות) הגבוה במערכת, שעמד על 29.1% ברבעון; אחריו בנק הפועלים (36.6%). במקומות הנמוכים נמצאים מזרחי טפחות (38.1%), הבינלאומי (49.3%) ודיסקונט (48.3%). בשלושה מהבנקים - הפועלים, מזרחי־טפחות ודיסקונט - מדובר בשחיקה (הרעה) בנתון ביחס לרבעון המקביל.

סיכון ההאטה בנדל"ן

על רקע הדוחות החזקים של הבנקים, ענף הנדל"ן מסתמן ככאב ראש לא קטן עבורם. הקבלנים בישראל רשמו בשנה החולפת האטה משמעותית בקצב מכירת הדירות. דוח הפיקוח על הבנקים לשנת 2025 שפורסם השבוע גילה כי הבנקים הגדילו אשתקד ב־40% את האשראי לקבלנים ל־69 מיליארד שקל, על רקע הירידה (12%) במכירת דירות. הדבר סייע לקבלנים "להתגלגל" בזמן שמשרדי המכירות נותרו ריקים, ונשאלת השאלה עד כמה מדובר בסיכון עבור נותני האשראי.

בבנקים עוקבים מקרוב אחרי הענף ולמרות ההאטה במכירת הדירות, עדיין סבורים שם שהקבלנים מסוגלים לעבור את התקופה הקשה. לראיה, מנתוני בנק ישראל עלה כי סך האשראי לבינוי ונדל"ן בחמשת הבנקים הגדולים אשתקד הסתכם ב־366 מיליארד שקל (עלייה של 14% בתוך שנה), כאשר שיעור הכיסוי של ההפרשה להפסדי אשראי בגינו נשחק ב־0.2%, מדובר בהרעה מתונה יחסית.

"אנחנו רואים את הירידה במכירות הדירות", מודה בנקאי בכיר. "מה שאנחנו משתדלים לעשות זה לנהל את התיק בצורה מאוד קפדנית. בראייה ארוכת טווח, אנחנו מאמינים בשוק המגורים בישראל, משום שלאורך זמן האוכלוסיה כאן גדלה בקצב מהיר יותר ממדינות ה־OECD".

כך שני הבנקים הגדולים - לאומי והפועלים - מציגים את כושר הספיגה שלהם בתרחיש של נפילת מחירי הדירות. בתרחיש קיצוני יחסית של נפילה של מחירי הדירות ברבע, לאומי, לפי הדוחות, עדיין לא מפסיד, והפועלים רושם פגיעה של 1.1 מיליארד שקל בתיק האשראי הנדל"ני (שיעור של כ־0.6% מהתיק הרלוונטי בסך של 181 מיליארד שקל). "אנחנו עושים ניתוחי רגישות כל הזמן, ומאוד סלקטיביים בסוג האשראי שאנחנו נותנים ובמיקומים שלו", אומר אותו בנקאי.

ציטרין ממידרוג פחות אופטימי בנושא מחירי הדירות: "על רקע החולשה בנדל"ן והעובדה שהבנקים מוטים למגזר הזה שנמצא בסיכון גבוה יחסית, יכול להיות שבעתיד יתרחשו אירועים שיובילו לגידול בהוצאות להפסדי אשראי. בינתיים החולשה מתחת לפני השטח, ועדיין לא התבטאה בדוחות".

כך או כך, בנקאי בכיר מציין כי "אנחנו כמעט שלוש שנים במלחמה ולשמחתנו הכלכלה הישראלית מפגינה חוסן יוצא דופן. אם זו האבטלה שנותרה בשיעור נמוך, התוצר שהוא בקצב צמיחה חיובי בסך הכול, וגם דירוג האשראי של המדינה נותר יציב". ציטרין ממידרוג מסכים כי אכן "נזקי האשראי נמוכים יחסית", אבל מפנה למצבו של ענף הנדל"ן ואומר שככל שמצבו יורע, גם כאן עלולה להגיע החמרה בנתון.

"תמחור סביר למניות"

מי שכבר מתמחרות את הפגיעה ברווחי הבנקים הן מניותיהם שנסוגו בשבועות האחרונים, בין היתר בשל השפעת המס המיוחד, החשש מחולשת חברות הבנייה והפחתות צפויות של ריבית בישראל - שיפגעו בתוצאותיהם. מדד מניות הבנקים, שבשנים 2024־2025 הניב תשואה של מעל ל־120%, עלה מתחילת השנה בפחות מ־3%, בזמן שמדד הדגל ת"א 35 טיפס בכ־20%, כשבחודשים האחרונים המניות נסחרות במגמת ירידה.

"מניות הבנקים נראות במחיר נוח", טוען מושיק יוספוביץ, מנהל מניות ישראל במגדל. לדבריו, "הבנקים ממשיכים להציג התרחבות בפעילות האשראי, במקביל לירידה במרווחי המימון". הוא מציין כי "כל עוד ההפרשות להפסדי אשראי יישארו ברמות הנמוכות הנוכחיות, תמחור מניות הבנקים עדיין נראה סביר ואף אטרקטיבי ביחס לענפים אחרים, כאשר סביבת האינפלציה הגבוהה ברבעון השני צפויה להמשיך ולתמוך בתוצאות הבנקים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.