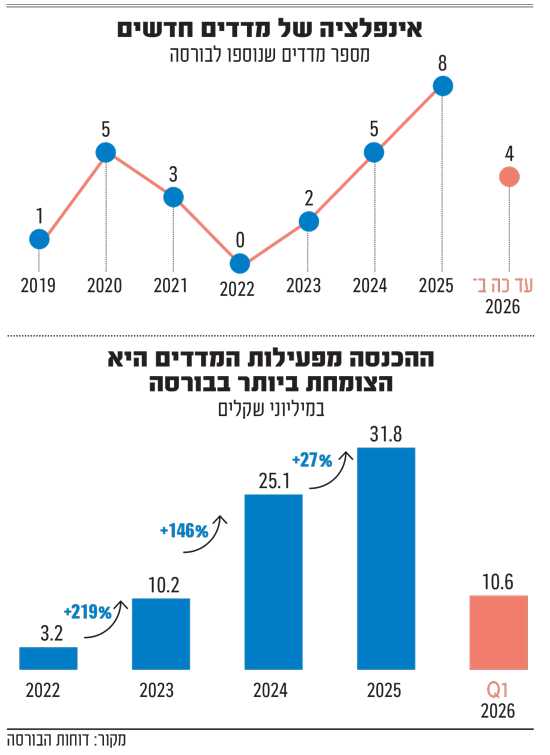

נדמה כי בתקופה האחרונה הפכה הבורסה לניירות ערך בתל אביב למפעל המייצר עוד ועוד מדדים חדשים. "אינפלציית המדדים" של הבורסה באה לידי ביטוי בכך שמאז 2019 הושקו לא פחות מ-28 מדדי מניות חדשים, רובם בשלוש השנים האחרונות.

● היועץ הפיננסי שצופה ירידות בשווקים: "המספרים מנופחים"

● ההפסד של מדדי ת"א: מניית פאלו אלטו זינקה ב-82% מאז הצטרפה לבורסה

רק בחודש שעבר השיקה הבורסה שני מדדים חדשים: "ת"א-35 משקל שווה" (שבו כל מניה משפיעה בצורה זהה על תשואת המדד המוביל) ו"ת"א מזון" (הכולל את מניות הענף שהפך לפופולרי בקרב המשקיעים בשנה האחרונה). הללו הצטרפו לת"א טכנולוגיה 35 ולת"א אנרגיה ישראל שהושקו מוקדם יותר השנה.

בשנה שעברה השיקה הבורסה לא פחות משמונה מדדים חדשים, כמו תשתיות, מניות ביטחוניות, נדל"ן 35, בנקים משקל שווה ועוד ועוד, כשלא פעם היא קורצת לאופנה הרווחת בקרב המשקיעים. זאת, גם כשבחלק מהמדדים החדשים נכללות מניות שנכללות במדדים ותיקים יותר.

כך למשל, מניית חברת האנרגיה המתחדשת אנלייט, שנכללת במדד אנרגיה ישראל החדש, מופיעה גם במדדי תשתיות אנרגיה, קלינטק, טכנולגיה, טק עילית, טק 35 ותשתיות. בסך-הכול נכללת המניה בכ-20 מדדים שונים של הבורסה, מתוך כ-49 מדדי מניות קיימים. מניית קבוצת הביטוח הפניקס נכללת ב-18 מדדי מניות וכך גם החברה הביטחונית הלוהטת נקסט ויז'ן , ואלו הן דוגמאות על קצה המזלג.

השאלה היא כמובן מדוע הבורסה מוסיפה עוד ועוד מדדים, ומה יוצא לה מזה? לכאורה, התשובה הפשוטה היא כסף. הכנסות הבורסה מפעילות המדדים זינקה פי עשרה בתוך שלוש שנים בלבד, מ-3.2 מיליון שקל בשנת 2022 ל-32 מיליון שקל כמעט בשנת 2025, או קרוב ל-6% מכלל הכנסות הבורסה. מדובר בתחום הצומח ביותר של הבורסה, ולפי הרבעון הראשון של 2026, בשנה הקרובה יגיעו ההכנסות ליותר מ-42 מיליון שקל.

הכנסות מקרנות פסיביות

ההכנסות הללו נובעות מתעשיית ההשקעות הפסיביות, באמצעות קרנות מחקות (או סל) שעוקבות אחרי המדדים ומשלמות לבורסה עבור כך. קרנות מחקות, מעצם הגדרתן, חייבות מדד כדי לעקוב אחריו, ולכן הן צריכות שיהיה מדד של הבורסה (או של המתחרה הפרטית, חברת אינדקס שמובילים ירון דייגי ויניב קוניס). כך שאפשר להגיד שמנהלי קרנות הנאמנות הם סוג של לקוחות שבויים של הבורסה בהקשר הזה.

ההכנסות שרושמת הבורסה נגזרות כיום מהיקף הנכסים העוקבים אחרי המדדים. השינוי הגדול, מסכימים בשוק, התחיל כשלפני מספר שנים המודל העסקי שלה בתחום המדדים השנתה לחלוטין. "בעבר הבורסה גבתה סכום זניח וקבוע של 9,000 שקל לעקיבה אחרי מדד. היום המודל מבוסס על אחוז מהנכסים, וזה הקפיץ את הכנסות הבורסה בתחום", מסביר גורם בכיר בשוק. בפועל הבורסה גובה עמלה של 3 "פיפסים" (0.03%) על מדדי מניות. זה נשמע מעט, אך המשמעות עצומה: על כל 10 מיליארד שקל עוקבים, היא משלשלת לכיסה כ-3 מיליון שקל בשנה.

הזינוק הדרמטי בהכנסות מתודלק בתשואה החריגה מאוד בשנתיים האחרונות בבורסה (יותר מ-110%), לצד כניסת עשרות מיליארדי שקלים של הציבור לקרנות הפסיביות. כספים אלו הקפיצו את היקף הנכסים העוקבים אחרי מדדי המניות מ-36 מיליארד שקל בסוף 2023, לסכום עתק של 100 מיליארד שקל בסוף הרבעון הראשון של 2026. כשכוללים בחישוב גם את מדדי איגרות החוב מדובר בנסיקה פנומנלית מ-81 מיליארד שקל בשנת 2023 ל-158 מיליארד שקל בסוף הרבעון הראשון של 2026.

המו"מ למכירה הופסק

על בסיס התוצאות הצפויות ל-2026, מכפיל הכנסות של כ-10-15, ומאחר שההכנסות יורדות כמעט ישירות לשורה התחתונה, ניתן להעריך את שווי פעילות המדדים של הבורסה ביותר מחצי מיליארד שקל. ועל רקע זה, לאחרונה הבורסה החליטה להפסיק מו"מ למכירת פעילות המדדים "לגוף זר, שעימו היא צפויה לקיים גם שיתוף-פעולה אסטרטגי", ככל הנראה מחברות המדדים הגדולות בעולם.

ייתכן כי הסיבות לכך היא הגאות בשוק המניות והצמיחה המהירה בפעילות המדדים, אך מנגד גורמים בשוק מעריכים שהבורסה בניהולו של איתי בן זאב לא הצליחה לקבל את השווי שאותו דרשה.

במשך שנים הייתה הבורסה מונופול בתחום המדדים, אך חוסר גמישות היסטורי הוביל למה שמכונה בפי גורמים בשוק "טראומת מדד הבנקים". מדד "ת"א בנקים 5" המיתולוגי לא עמד בכללי הפיזור של רשות ני"ע, והתוצאה הייתה דרמטית: הרשות אישרה למנהלי הקרנות לעבור לעורך מדד חיצוני. כך נכנסה אינדקס לוואקום, ומשכה אליה סכום עתק של כ-20 מיליארד שקל. בתחילת 2023 הבורסה למדה את הלקח בהקשר הזה, והקימה מדד בנקים חדש שעומד בכללים. אך הכסף הגדול כבר לא שם.

"עלות התפעול שולית"

הקצב המהיר שבו משיקה הבורסה עוד ועוד מדדים חדשים מעורר ביקורת מצד פעילים בשוק ההון. בשיחות עם גלובס הם טוענים כי הקמת מדד חדש בבורסה הפכה לעבודה טכנית קלה וכמעט נטולת מאמץ. "להקים מדד חדש היום זה בסך הכול להריץ קובץ אקסל, כמעט בלי עבודה אמיתית, והעלות לבורסה היא אפסית, אז זו 'שיטת מצליח'". טענה נוספת המופנית כלפי הבורסה היא שהיא ב"ניגוד עניינים", כמנהלת המסחר ועורכת המדדים שמרוויחה מכך עמלות.

מי שהודף את הטענות הללו הוא יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים בבורסה. לדבריו, "ההצטרפות של פאלו אלטו (ענקית הסייבר) לבורסה בתל אביב מראה שאין שום ניגוד עניינים. זה מקרה מבחן. לפאלו אלטו היו חסרים שישה ימים כדי להיכנס למדדי הדגל, אבל הבורסה הקפידה על הכללים של מסחר במשך 60 יום לפחות לפני כן".

באשר לאינפלציית המדדים, הוא מסביר כי אחרי מדדים רבים לא עוקב כמעט כסף: "המטרה היא לאפשר יכולות השוואה ובנצ'מרק, שזה חיוני לציבור ולמנהלי השקעות שביצועיהם נמדדים מול מדדי הבנצ'מרק".

ואכן בפועל, כמעט כל הכסף העוקב אחר מדדי ת"א מתרכז ב-6-7 מדדים מרכזיים. אחר מדד השוק הרחב ת"א-125 עוקבים כ-52 מיליארד שקל. אחריו ניצבים מדד ת"א-90 ומדד ת"א-35, המושכים כל אחד כ-20 מיליארד שקל כספי קרנות עוקבות. יתרת הכסף הגדול מתרכזת בעיקר במדדים סקטוריאליים מרכזיים: מדד הביטוח (6.5 מיליארד שקל), הבנקים (2.4 מיליארד שקל), הפיננסים והנדל"ן.

לדברי פגוט, "להקים מדד זה הרבה יותר מורכב מלזרוק מספרים לאקסל. בנייתו ותפעולו דורשים מערך מורכב של מערכות מחשוב הפועלות ברציפות, בק-אופיס וטיפול ידני רגיש באירועים כמו הפסקות מסחר, מיזוגים, ספליטים, או דיבידנדים". אך גם פגוט מסכים כי "מרגע שיצרת את המדד, עלות התפעול שלו ברוב המדדים היא שולית, אך יש מדדים שזה ממש סיוט כי הם מורכבים לחישוב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.