בין דיווחי בורסה תדירים, דוחות כספיים מורכבים ותנודות חדות במניות, לעתים קשה למשקיע הפרטי להתמצא בשוק ההון. גלובס מציג מדור חדש שינתח פעם בשבועיים מניה ישראלית אחת, בעיקר מהשורה השנייה, בשווי של 500 מיליון שקל ומעלה. נסביר את תחומי הפעילות של החברות, את הנתונים הפיננסים שמאחוריהן, ומה כל משקיע צריך לדעת. כותב הטורים הוא ליאור וידר, מנהל השקעות ובעל רישיון ואנליסט ותיק, מייסד ומנהל שירות המידע "מכפיל רווח"

בשלוש השנים האחרונות, קבוצת אפקון עברה מהפך מבני ואסטרטגי דרמטי. עם כיוון המצפן שהתווה יו"ר הקבוצה ישראל רייף ותחת הנהגתו של המנכ"ל דוד הראלי, החברה זנחה לחלוטין את הריצה אחרי פרויקטי בטון וברזל פשוטים, והעתיקה את מרכז הכובד שלה אל פרויקטים עתירי טכנולוגיה הממוקמים בליבת תחומי האנרגיה, הבקרה, האגירה והתחבורה החכמה. בשל כך, ממוצבת הקבוצה בשווקים בעלי פוטנציאל צמיחה ארוך טווח.

● בין חלל, סייבר ופייק ניוז: חדשות השבוע מהחברות הישראליות בוול סטריט

● אחרי יותר מעשור: אלבר הודתה בעבירות מס ומרמה, וצפויה לקנס גדול

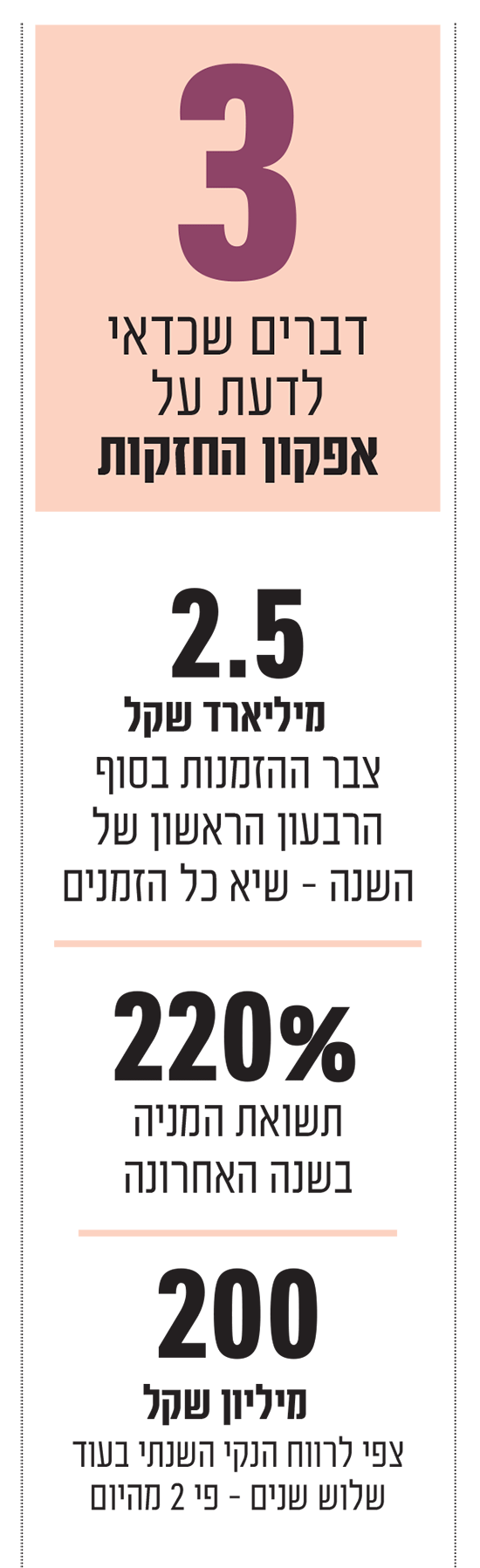

התוצאות של שינוי הגישה הניהולית באות לידי ביטוי מובהק בדוחות הכספיים האחרונים של הקבוצה. אפקון פתחה את שנת 2026 בעוצמה פיננסית חסרת תקדים: הרווח הנקי ברבעון הראשון זינק ב־82% לעומת אשתקד לרמה של כ־25 מיליון שקל, והרווח התפעולי רשם קפיצה דומה והסתכם בכ־37.4 מיליון שקל. מנוע הצמיחה המרכזי שמתדלק את הזינוק הזה הוא מגזר המערכות והתשתיות, שבו נרשמה התרחבות פעילות מואצת לצד שיפור ניכר ברווחיות התפעולית. כך, המניה זינקה בשנה האחרונה בכ־220% לשווי של 2.9 מיליארד שקל.

רווח כפול ושיא בצבר

בהנהלה מדברים על הכפלת תוצאות החברה בשלוש השנים הקרובות. הלכה למעשה מדובר על יעד להגדלת הרווח הנקי לכ־200 מיליון שקל, לעומת רמה של כ־100 מיליון שקל כיום. לפי הנהלת הקבוצה, היעד נשען על מיקוד בארבעת מגזרי הליבה - אלקטרו מכניקה, טכנולוגיות, סחר ושירות - שבהם החברה רואה הזדמנויות אדירות. בנוסף, החברה מתכננת לצאת מפעילויות שאינן סינרגטיות, ולבצע מיזוגים ורכישות אסטרטגיים משמעותיים.

לצד הפעילות התפעולית השוטפת, בקבוצה קיימים מנועי צמיחה שעדיין אינם מתומחרים כראוי בשוק ואינם תורמים במלואם לשורת הרווח הנוכחית: פעילות ייזום האנרגיה המתחדשת בארץ ובחו"ל, ורשת טעינת הרכבים החשמליים הציבורית. בתחום הטעינה, החברה מחזיקה בנתח שוק של כ־28% משוק טעינת הרכב הציבורית, עם כ־1,950 עמדות טעינה פעילות, ורשמה לאחרונה גידול של כ־40% במכירת חשמל. בזירת האנרגיה המתחדשת, החברה רושמת הצלחות באירופה, שם תשואות (IRR) גבוהות מאלו של השוק המקומי התחרותי. הפעילות הזו נמצאת בעיצומה של קפיצת מדרגה משמעותית מאוד הכוללת אופטימיזציה לפרויקטים הקיימים באירופה, ייזום פרויקטי אגירת אנרגיה בישראל, וייזום פרויקטי PV, אגירה בסוללות וחוות שרתים בארה"ב תחת השותפות עם נמקו ריאלטי. מכל אלו ואחרים צפוי רווח EBITDA (רווח לפני ריבית, מסים, פחת והפחתות) פרויקטאלי של עשרות מיליוני שקלים.

נתון בולט נוסף הוא צבר ההזמנות, שעמד על כ־2.5 מיליארד שקל ברבעון הראשון השנה - עלייה של כ־20% לעומת סוף 2025. הצבר נתמך בזכיות בפרויקטים משמעותיים במגזר הציבורי והפרטי, ובהם פרויקט בהיקף של כ־310 מיליון שקל להקמת תחנת המשנה הגדולה ביותר שנבנתה בישראל עבור גוף פרטי - חברת OPC אנרגיה. פרויקט זה, שבו תפעל אפקון כקבלן מלא מהתכנון ועד להפעלה המסחרית (EPC), שקול בהיקפו לכ־5 עד 6 תחמ"שים רגילים. לכך מתווספת פרוגרמה לחשמול מסילות רכבת ישראל בהיקף של כ־500 עד 600 מיליון שקל, שבמסגרתה ובמסגרת פרויקטים נוספים מקימה החברה תשעה תחמ"שים במקביל. זכיות אלו מציבות את אפקון כשחקן המוביל לביצוע תחמ"שים בישראל.

לצד השיפור התפעולי, החברה מציגה גם חיזוק במאזן ובנזילות, כשתזרים המזומנים מהפעילות שוטפת עבר לחיובי עם כ־55 מיליון שקל, והחוב הפיננסי נטו קטן בכ־55 מיליון שקל, בין היתר בזכות פירעון מוקדם של אג"ח.

מנקודת מבט מאקרו־כלכלית, אפקון ניצבת בפני אוקיינוס של הזדמנויות. מדינת ישראל סובלת מפיגור של עשרות שנים בפיתוח תשתיות תומכות צמיחה, ויש צורך בהשקעות עתק של בין 100 ל־200 מיליארד שקל בעשור הקרוב בתחומי ההולכה, תחנות הכוח, האגירה והאנרגיה המתחדשת. המהפכה הטכנולוגית וה־AI מייצרים ביקושים קשיחים ועצומים לחשמל מצד חוות שרתים וצפויים להזניק את צריכת החשמל של ישראל. בשוק שבו זורם ים של כסף ממשלתי ופרטי, אין מספיק חברות בעלות יכולת הנדסית ואינטגרטיבית כמו של אפקון, הנדרשת כדי להתמודד עם היקף הפרויקטים. לכך, מתווספת גם פעילות הסחר של הקבוצה בתחומים החמים בשוק התשתיות החכמות, לצד עבודות המטרו המהוות חלק בלתי נפרד מהפוטנציאל שלה. מנגד, חשוב לזכור כי מימוש הפוטנציאל תלוי גם בקצב הוצאת פרויקטים לפועל, בתחרות ובסביבה המאקרו־כלכלית והרגולטורית.

הבעת אמון מוסדית עמוקה הגיע באפריל מחברת הביטוח מגדל, אשר הגדילה את החזקתה באפקון החזקות ב־2% נוספים לרמה של כ־8.7%. זאת, כחלק מהשקעה של קבוצת משקיעים מוסדיים באפריל ובהם גם מור, ואנק קפיטל, יחד עם בעל השליטה.

השורה התחתונה

השילוב המנצח בין הנהלה מנוסה ורעבה, ניקוי מאזני וצמצום חוב, צבר הזמנות פנומנלי, ויכולות פיתוח עסקי מוכחות יחד עם חשיפה ישירה למנועי הצמיחה הלוהטים בכלכלת המחר, הופכים לדעתי את אפקון החזקות לאחד מפתרונות ההשקעה האטרקטיביים והמבטיחים ביותר בשוק ההון המקומי.

הדעות והמסקנות המובאות בכתבה הן בבחינת הבעת דעה של הכותב בלבד. אין לראות באמור משום המלצה או עצה, והוא אינו תחליף לייעוץ השקעות אישי המתחשב בצרכיו ונתוניו של כל אדם.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.