היקף המשכנתאות שלקח הציבור הישראלי בשנת 2021, ברמה של 116 מיליארד שקל, שבר בפער ניכר את שיא המשכנתאות שנקבע שנה אחת בלבד לפני כן. ידוע שהבנקים הם הנהנים העיקריים מהריצה של הציבור אחר דירה, אך דוחותיהם מגלים עד כמה מדובר בבוננזה עבורם.

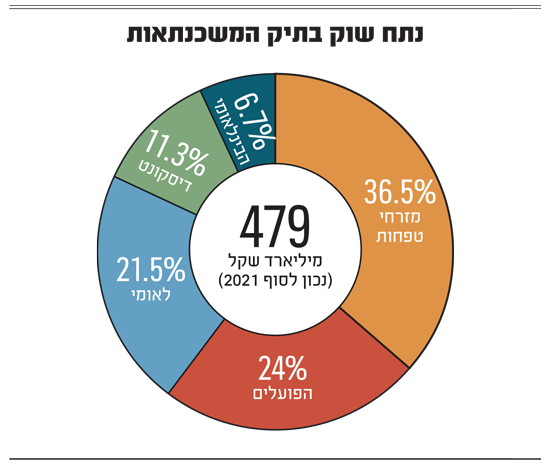

חמשת הבנקים הגדולים רשמו בשנה החולפת רווח נקי של כ-3 מיליארד שקל מהלוואות שהעניקו לדיור. מזרחי טפחות , הבנק הגדול ביותר בתחום, החולש על כ-36% משוק המשכנתאות, השיג לבדו אשתקד רווח של 1.1 מיליארד שקל - כשליש מהרווח הנקי של הבנק, הודות לגידול בתיק המשכנתאות שלו.

אבל מזרחי טפחות לא לבד. הבנקים האחרים זיהו כמובן את הביקושים הגדולים בשוק למשכנתאות ואת העליות במחירי הדיור בשל ההיצע הקטן של דירות, והציבו את הצמיחה בתחום כאחד היעדים האסטרטגיים המרכזיים שלהם לשנים הבאות.

כך, למשל, דיסקונט הצליח להגדיל ביותר מ-26% את תיק המשכנתאות שלו, ולהניב מכך רווח של 217 מיליון שקל בשנה החולפת. הוא עדיין ממוקם אחרי הפועלים (ששילש את הרווח שלו מהתחום) ולאומי .

השאלה הגדולה היא עד מתי יימשכו הביקושים הגדולים לדירות. מנתוני בנק ישראל על המשכנתאות, שנלקחו בחודש ינואר השנה, עולה כי נרשמה ירידה של 19% בהיקפי המשכנתאות שנלקחו, ואלו הסתכמו בשווי של 9.97 מיליארד שקל.

הירידה נמדדה בכל הסקטורים של רוכשי הדירות - הן שוק הרוכשים במחיר למשתכן, שוק המשקיעים, והן כל יתר הרוכשים בשוק החופשי. נראה כי בכך ניתן האות לתחילת יציאת המשקיעים משוק הנדל"ן, ולירידה בהיקפי המשכנתאות שיילקחו בתקופה הקרובה על ידי הציבור. נציין כי מספר המשקיעים שלקחו הלוואות בחודש ינואר קטן מאוד לעומת קודמיו, עקב העלאת מס הרכישה למשקיעים שבוצעה בחודש נובמבר האחרון.

עם זאת, במערכת הבנקאית צופים כי גם 2022, כמו השנה שקדמה לה, תאיר להם פנים בתחום המשכנתאות, והציבור הישראלי ימשיך לבקש, ולקבל, משכנתאות. זאת בעיקר נוכח העובדה כי בחודשים הקרובים צפויות לצאת לשיווק בין 60 ל-80 אלף דירות, בעוד שהביקושים עומדים על יותר מ-90 אלף דירות.

הכל תלוי בריבית

המשך הרווחים של הבנקים מתחום המשכנתאות מותנה כמובן בשינויים בריביות. מצד אחד, הפד האמריקאי צפוי להעלות כבר בשבוע הבא את הריבית, והשפעות של הצפי הזה מורגשות כבר במשכנתאות בישראל, אולם מנגד, מנתונים שאסף בנק ישראל בחודשים שלאחר הסרת המגבלה על ריבית הפריים במשכנתאות, עולה כי זו הביאה להגדלת החלק במשכנתה הצמוד לפריים ולירידה קלה בריבית המשוקללת. כך, בינואר 2021, עם הסרת המגבלה, עמד החלק הצמוד לריבית הפריים בממוצע על פחות מ-30%, וביולי אשתקד הוא הגיע לכ-38%.

"כמובן שהעלאת הריבית תעלה את התשלום החודשי של המשכנתה, אך ברמה היציבותית, אם מבחינת התשלום החודשי לעומת ההכנסה, או גודל ההלוואה לעומת שווי הנכס - אנו בישראל עדיין מאוד שמרנים", אמר הנגיד אמיר ירון, אחרי שסלל את הדרך להעלאת ריבית בקרוב גם בישראל, ולמעשה אישר שמבחינת בנק ישראל אין בעיה שהחזרי המשכנתאות יעלו כל עוד המצב לא מתבטא כסיכון מאקרו יציבותי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.