בסוף השבוע הבא צפוי בנק הפועלים לפתוח את עונת הדוחות השנתיים של הבנקים ל-2022 - שהייתה מצוינת עבורם. הזינוק המשמעותי בביקושים למשכנתאות, שהסתכמו ב-70 מיליארד שקל כמעט במחצית השנה הראשונה, התחלף בהעלאות ריבית משמעותיות של בנק ישראל בחצי השני של השנה, כך שגם הרבעון הרביעי צפוי להיות חזק, ולהביא לסיום שנה מצוינת לבנקים, עם רווח מצרפי של כ-23 מיליארד שקל, ורווחיות צפויה של כ-16%, נתונים מהגבוהים שידעה המערכת הבנקאות אי-פעם ורווחיות שיא בעשור וחצי האחרונים.

● הסחרור של חנן מור: כך אילץ שוק ההון את טייס האפאצ'י לבצע נחיתת חירום על חורבות שדה דב | ניתוח

● וורן באפט מציג: כך הפכתי מניה של 19 דולר לחצי מיליון

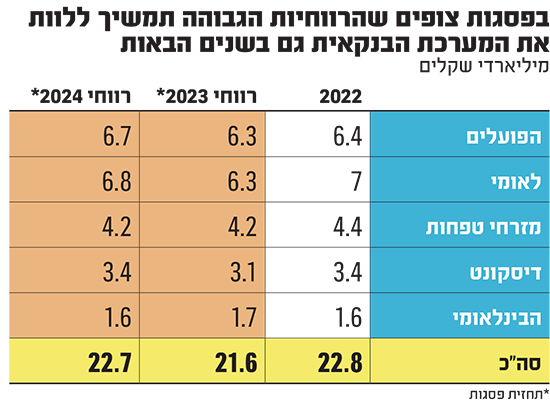

על פי התחזית של מיכה גולדברג, סמנכ"ל המחקר בפסגות בית השקעות, בנק לאומי ירשום ב-2022 רווח שנתי של 7 מיליארד שקל ברמת הקבוצה, בעוד שהפועלים ירשום רווח מצטבר של כ-6.4 מיליארד שקל.

מזרחי טפחות, הנהנה הגדול מהזינוק במשכנתאות ומעליית הריבית עליהן, ירשום רווח של כ-4.4 מיליארד שקל ל-2022. דיסקונט צפוי לרשום רווח שנתי של 3.36 מיליארד שקל. גם עבור הבינלאומי מדובר בשנת מצוינת, עם רווח שנתי של 1.6 מיליארד שקל.

לפי תחזית פסגות, הרווחיות הזו צפויה ללוות את המערכת גם בשנים הבאות כשב-2023 הרווח המצרפי יעמוד על 21.8 מיליארד שקל, ובשנה שלאחריה על 22.6 מיליארד שקל.

חלק מהבנקים אומנם נהנו אשתקד מרווחי מימוש חד-פעמיים, בעיקר סביב מכירת נדל"ן ומיזוג פעילות, כמו שעשה לאומי בארה"ב, אך אלו היו יחסית שוליים. "את עיקר הרווח רשמה המערכת מהעלייה החדה בשיעור האינפלציה (עלייה של כ-5.5%, שתרמה כ-2.4% במונחי תשואה על ההון) ומהעלייה בשיעור הריבית הממוצעת, של כ-1% (שתרמה כ-1.3% במונחי תשואה על ההון)", ומפירות התייעלות שהבנקים הובילו בשנים האחרונות, אומר גולדברג.

"מנגד, שיעור הפסדי האשראי היה נמוך מאוד, כ-0.1%, אך גבוה משמעותית משיעור הוצאות הפסדי האשראי ב-2021, אז עמד שיעור ה'הכנסות' מהפסדי אשראי על 0.3%".

אילו עוד דברים תורמים לרווחיות?

"ההתייעלות. בעשור האחרון הבנקים הקטינו מאוד, בכ-30%, את מצבת כוח האדם, וצמצמו גם את רשת הסניפים ואת נכסי הנדל"ן שבגינם הם משלמים הון תועפות. למרות הירידה בכוח האדם ובסניפים, פעילות הבנקים דווקא גדלה, כך שכל עובד היום הרבה יותר יעיל, והנכסים לעובד גדלו בכמעט פי 3 תפוקתי מאשר בעבר.

מיכה גולדברג, סמנכ''ל המחקר בפסגות / צילום: רמי זרנגר

"הם מייצרים הרבה יותר הכנסות והרבה יותר רווחים. היום קרוב ל-90% מפעילות משקי הבית עוברת לפעילות מקוונת. זה מה שמאפשר אוטומטיזציה וזה מביא לרווחיות מאוד משופרת".

"דווקא דוחות חזקים עלולים לעורר חששות"

בחודשים האחרונים אפשר לראות את התנודתיות הגדולה במניות הבנקים ואת ההשפעה שלהן על המדדים המובילים בישראל. מניות הפועלים ולאומי הן הסחירות ביותר בבורסה בתל אביב, וכך כל שינוי במצב הרוח הלאומי מוביל למכירות ולקניות משמעותיות, והיו הרבה כאלה לאחרונה, בשל המתיחות הפוליטית והביטחונית.

הדוחות של הבנקים מספרים על מה שקרה בשנה החולפת. איזו משמעות יש לדוחות לאור המצב?

"אנחנו מניחים, שבדומה לחברות אחרות שפרסמו בשבועות האחרונים, גם הנהלות הבנקים יפרסמו אזהרות לגבי ההשלכות הכלכליות לאור חוסר הוודאות הפוליטי. אנחנו מניחים שגם אם לא תהיה לאי-ודאות השפעה מהותית על דוחות הבנקים ברבעון הנוכחי, החששות יודגשו בדוחות הכספיים ויככבו בכותרות, כך שייתכן, באופן אירוני, שדווקא דוחות חזקים מאוד יעלו את חששות המשקיעים מהעתיד".

ומה בכל זאת ניתן ללמוד מהדוחות לגבי רווחיות הבנקים בשנה הקרובה?

"בשנת 2023 הבנקים צפויים להמשיך ליהנות מהעלייה החדה בשיעור הריבית, והשפעת הריבית בשנת 2023 צפויה להיות גבוהה אף מזו שנרשמה בשנת 2022. אומנם פיקדונות העו"ש ירדו בכ-15% במהלך שנת 2022 והבטא של הפיקדונות (גלגול הריבית) בארץ מתקרבת לכ-90%, אך פיקדונות העו"ש עדיין גבוהים מאוד ועומדים על כ-490 מיליארד שקל בסוף שנת 2022, ומהווים כ-40% מסך פיקדונות הציבור. גם רווחי האינפלציה צפויים להישאר גבוהים בשנת 2023, ולהערכתנו 'המדד בגין' צפוי לעלות בכ-4% בשנת 2023, רק בכ-1.5% פחות משנת 2022. גם רווחי המימוש צפויים להיות נכבדים, עם תרומה בסדר גודל דומה לזו שהייתה לרווחים החד-פעמיים בשנת 2022.

"רווחי המיזוג עם אגוד ימשיכו לתרום למזרחי"

כאשר צוללים אל הבנקים השונים, גולדברג מסביר כי מניית הפועלים היא כרגע המומלצת ביותר מבין הבנקים. "היא נסחרת במכפיל הרווח הזול במערכת, וצפויה להיות אחת הנהנות העיקריות מהעלייה בריבית בנק ישראל. גם לאומי ודיסקונט נסחרים במכפילים זולים יחסית, וגם עליהם אנחנו ממליצים בהמלצת תשואת יתר.

"מזרחי טפחות נשאר לדעתנו הבנק האיכותי ביותר במערכת, ורווחי המיזוג עם בנק אגוד צפויים לאפשר לו הגדלת הרווחיות. הבנק הבינלאומי הפך בשנים האחרונות לבנק מצוין, עם הנהלה שמרנית וביצועים מרשימים, אך היום, המניה נסחרת בפרמיה של כ-12%-35% לעומת הבנקים האחרים. אף שלהערכתנו אכן מגיע לבינלאומי פרמיה בגין היתרונות הברורים שלו, אנחנו מתקשים לראות אפסייד משמעותי במחיר הנוכחי", הוא אומר.

"לפועלים צפוי רווח נאה מהחזר דמי ביטוח"

מעבר למחיר, מה הופך את הפועלים להכי מומלץ?

"לפועלים יש עדיין תהליכים נלווים לסגירת פרשת המס בארה"ב. פועלים טרם סגר את כל הפעילויות שלו באירופה, דבר שלאומי כבר השלים וחסך בגינו כספים לא מבוטלים. פועלים צפוי לרשום רווח נאה כתוצאה מהחזר דמי ביטוח בגין פרשת המס בארה"ב, והוא עדיין משלם הוצאות מוגברות בגין ביקורת מוגברת. בנוסף הוא נמצא אחרי לאומי גם ביציאה מהמשרדים הראשיים בתל אביב, והמהלך הזה ילווה ברווחי הון גדולים, לצד זאת שחלק מהעובדים שיעזבו ויאפשרו לבנק להתייעל.

"בנוסף, הסכם התפעול החדש עם ישראכרט שיפר בשנה האחרונה את התנאים של הפועלים (יגדיל את התשלום מחברת כרטיסי האשראי בגין הכרטיסים הבנקאיים ב-200 מיליון שקל מדי שנה, ר' ו').

"כמו כן, בנק הפועלים הרבה יותר רגיש לעליית ריבית מאשר לאומי, כי יש לו יותר חשבונות ריטייל וחשבונות עו"ש. באופן הפוך, לאומי יותר רגיש למדד, וכתוצאה מכך הוא רשם רווחים גדולים בגין השפעת המדד ב-2022. בשנה הנוכחית האינפלציה צפויה לרדת, אז בהסתכלות קדימה לאומי ייהנה פחות מהפועלים מעליית הריבית, וגם ייפגע יותר מהתמתנות האינפלציה".

אז לסיכום, כיצד אתה רואה את המערכת הבנקאית בעתיד הקרוב?

"רווחיות הבנקים השתפרה באופן מהותי בשנים האחרונות, ולהערכתנו הרווחיות המייצגת עומדת כיום על למעלה מ-13% במונחי תשואה להון, כ-40% גבוהה יותר מהרווחיות הממוצעת הרב-שנתית.

"הרווחיות הדו-ספרתית צפויה לאפשר לבנקים גם להגדיל את חלוקת הדיבידנד בשנים הקרובות. אנחנו מעריכים ששיעור החלוקה יחזור באופן הדרגתי לכ-50% מרווחי הענף, ובכך ייצר תשואת דיבידנד שנתית של למעלה מ-5%.

"מנגד, הבנקים נסחרים במכפיל רווח צפוי של כ-7, כ-40% זול יותר מהממוצע הרב-שנתי, בעיקר בגלל חוסר הוודאות במשק כיום. לדעתנו, האי-ודאות תחלוף, והבנקים ימשיכו להראות רווחיות גבוהה, כך שלהערכתנו זוהי הזדמנות קנייה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.