ביום רביעי השבוע זרחה השמש על שוק ההון המקומי, ומסכי הבורסה בתל אביב נצבעו לזמן קצר בירוק אחרי ימים רבים של ירידות שערים. הרקע לעליות היה פשרה אפשרית בסוגיית הרפורמה המשפטית שמקדמת הממשלה. אולם בהמשך היום נמחקו העליות במדדים המובילים והמגמה הפכה כיוון. בחודשים האחרונים הצבע השולט במסחר בתל אביב היה אדום, עד שהבורסה המקומית הפכה לאחת הגרועות בעולם בביצועיה מתחילת השנה.

● וורן באפט מציג: כך הפכתי מניה של 19 דולר לחצי מיליון

● יותר מ־20 שנה הפד עיצב את כוחות השוק. עכשיו הגיע המחיר

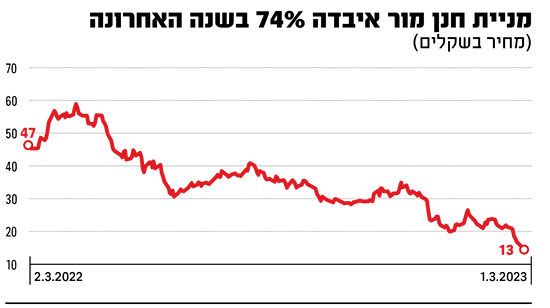

הסיבות לירידות במחירי המניות ולזינוקים בתשואות איגרות החוב נוגעות לעליית הריבית במשק שמגבירה את הסיכון העסקי של החברות. אחד מהסובלים העיקריים מכך הוא חנן מור, מיזמי הנדל"ן המוכרים והמנוסים בשוק, ובעליה של חברה הנושאת את שמו. קבוצת חנן מור אחזקות , שאותה הקים לפני כמעט 20 שנה, נכנסה לסחרור שהפעילים בשוק ההון מתקשים לראות אותה יוצאת ממנו. מניות החברה נחתכו בעשרות אחוזים בשנה החולפת ואיגרות החוב שלה נסחרות זה זמן באזור הסכנה, בתשואות דו-ספרתיות, מה שמזכה אותן בתואר המפוקפק "אג"ח זבל".

הקבוצה שהונפקה בבורסה בתל אביב על-ידי מור ב-2006, התמחתה לאורך השנים בהקמת דירות מגורים ברחבי הארץ, בדרך כלל בפרויקטים סולידיים בלי סיכון חריג. עד שמור החליט לצאת פרויקט שאפתני במיוחד, שלקח את החברה שלו למסע מאתגר.

נחזור מעט בזמן. רק לפני קצת יותר משנה, ב-2021, היה כאן עולם עסקי שהתנהל לפי כללים אחרים לגמרי. הריביות על השקל, הדולר ומרבית המטבעות הבולטים בעולם, עמדו שנים רבות על רמה אפסית, אינפלציה הייתה הדבר האחרון שהדאיג את נגידי הבנקים המרכזיים, ואם כבר, הם ניסו בכל כוחם להרים את האינפלציה שנותרה אפסית בעשור שחלף.

על הרקע הזה של סביבת ריבית אפסית מחירי הדיור בישראל הלכו ותפחו, וכך גם שוויין של חברות הטכנולוגיה הנסחרות בבורסה. בדומה למדינות רבות במערב, גם כאן מחירי הנכסים לא הפסיקו לטפס, ובשנת 2021 היו מתגאים מנכ"לים של חברות נדל"ן מניב כי "אין קומת משרדים פנויה" בתל אביב, מאחר שהביקוש מצד סטארט-אפים וחדי-קרן טכנולוגיים היה כל כך חזק.

קו פרשת המים עבור חנן מור נמתח בקיץ של אותה השנה. באוגוסט 2021 זכתה החברה שלו במכרז של רשות מקרקעי ישראל במתחם "שדה דב" בתל אביב. מדובר בשטח שנותר לאחר הריסת שדה התעופה הקטן בצפונה של העיר סמוך לחוף הים, המיועד להפוך יום אחד לרובע יוקרתי. באותו זמן נזרקו לאוויר מחירים שכיום נתפסים כחלומיים לרכישת דירה, בין 70 ל-80 אלף שקל למ"ר. קבלנים נטו לחשוב שמכירת דירה בצפון תל אביב בתג מחיר מפולפל זו עסקה בטוחה.

כשנפתחו מעטפות המכרז נשמטו לא מעט לסתות. ההצעה שהגישה החברה של מור - כ-1.5 מיליארד שקל עבור המגרש, גילמה מחיר גבוה פי 7 ממחיר המינימום, פי 2 ממחיר השומה של רמ"י, וב-40% יותר מהמחיר הממוצע שהציעו עשרת היזמים האחרים שניגשו למכרז. על המגרש תוכל חנן מור לבנות 458 יחידות דיור, לצד שטחי מסחר ובית מלון קטן.

אלא שמהר מאוד התברר כי המונח "זכתה" הוא לא המתאים לכנות את אותה עסקה. לצורך מימון הסכום האדיר, נטלה הקבוצה הלוואה מבנק דיסקונט בריבית של פריים פלוס 1%, שהסתכמה באותם ימים ב-2.6%.

תעודת זהות | חנן מור

אישי: בן 54, נשוי בשנית, אב לשישה, מתגורר בתל אביב

מקצועי: הקים את קבוצת חנן מור אחזקות שבה הוא משמש כיו"ר. היה ממקימי חברת התעופה ישראייר

עוד משהו: הקים את טייסת האפאצ'י הראשונה בצה"ל

סביבת הריבית הוקשחה

כל זה עתיד להשתנות בחדות עם הגיעה של שנת 2022, שהתבררה כחריגה וקשוחה לעולם העסקים, לא רק בישראל. אחרי שנות הקורונה, שבהן חולקו בארה"ב מענקי ממשלה בטריליוני דולרים, התפרץ נחשול אינפלציוני שמאז מסרב לגווע.

בארה"ב העלה הבנק המרכזי בחדות את הריבית, ובנק ישראל הלך בעקבותיו והחל לנקוט פעולות דומות. מחירי הדיור עם זאת המשיכו לזנק במהלך 2022, ועלו בשיעור דו-ספרתי. אולם יזמי הנדל"ן בארץ, במיוחד הממונפים, התחילו להזיע. בבורסה זיהו לאן הולך השוק והגיבו בהתאם. וכך, שנה ורבע לאחר שנטל חנן מור את אותה הלוואה גדולה לרכישת הקרקע בצפון ת"א, בסביבת ריבית "נסבלת", עומדת כבר ריבית הפריים על 5.75%, ולכן הריבית על ההלוואה שנטלה הקבוצה של מור כבר זינקה ל-6.75%.

את ההלוואה הזאת על חנן מור להחזיר עד סוף 2024, ובינתיים תשלומי הריבית לאורך התקופה הפכו לכבדים מאוד. כל זה תורגם לחשש גדול בקרב המשקיעים, והתגובה של שוק ההון כרגיל מקדימה את האירוע עצמו, כשמניית החברה צללה ביותר מ-70% בשנה האחרונה. ואם במרץ אשתקד, טרם התחלת העלאות הריבית של בנק ישראל, נסחרה החברה בשווי של מעל למיליארד שקל, כיום מסתכם שווי השוק שלה ב-230 מיליון שקל לערך. חלק מאיגרות החוב שהנפיקה החברה נושאות תשואה דו-ספרתית, כשאחת מהן (י"ד) נסחרת בתשואה לפדיון של מעל ל-14%, כשרק לפני שנה עמדה התשואה על אותה איגרת על פחות מ־4.8%.

"התשואות הגבוהות שבהן נסחרות האג"ח של חנן מור פוגשות שוק חסום לצורך מחזור החוב", אומר פעיל ותיק בשוק ההון. כדי לגייס חוב חדש, על מור להציע ריבית משופרת, או שהסוחרים יכולים פשוט לקנות את האיגרות האחרות שלו בריבית הקיימת בשוק. לדברי אותו פעיל, החשש של המשקיעים נוגע להוצאות המימון שנטל מור למימון רכישת המגרש בשדה דב. "אם נניח 6% ריבית בשנה על הלוואה בהיקף כזה, המשמעות היא תשלום ריבית של 7.5 מיליון שקל מדי חודש", הוא אומר. "ואם הוא רוצה לצאת מהסיפור ולמכור את הקרקע הזאת, הוא מן הסתם יידרש לתת הנחה משמעותית, כי תנאי השוק השתנו. זה עלול להקשות עליו לעמוד באמות המידה של האג"ח ולגרור אותו להסדר חוב".

לדברי אותו גורם, "החברה מציינת במצגות שלה שהיא יכולה למכור את הדירות בפרויקט במחיר של 72.5 אלף שקל למ"ר. אבל בשיחות בשוק, חנן הצהיר בעבר שימכור במעל ל-80 אלף שקל למ"ר", ואלו מן הסתם מספרים שרחוקים מלהיות ריאליים כיום. המשמעות שלהם היא עלות של 8 מיליון שקל ומעלה לדירה לא גדולה של 100 מ"ר, כשמשכנתה של 3 מיליון שקל לדוגמה נפרסת כיום לתשלומים של 27־30 אלף שקל לחודש לבנק ל-20 שנה. במצב הנוכחי של ענף ההייטק, שהוא היחידי שמציע משרות שיכולות לממן מחירים כאלה, מדובר בחלום שהולך ומתרחק ואולי כבר נגוז.

התסבוכת שאליה נקלע חנן מור היא סנונית ראשונה למה שצפוי בענף הנדל"ן | חזי שטרנליכט, פרשנות

המצב העסקי העגום שאליו נקלע חנן מור הוא ממש לא מקרה ייחודי. יתרה מכך, נראה שהוא עומד לסמל את רוח התקופה.

בחודשים האחרונים חתך שוק ההון את שוויין של יזמיות הבנייה למגורים בעשרות אחוזים, והוא מאותת בנורות אזהרה אדומות שהחגיגה בנדל"ן עתידה להיגמר.

מדד ת"א בנייה, שכולל חברות יזמיות כמו שיכון ובינוי, דמרי, אזורים ואפריקה מגורים, נפל ב-40% כמעט בשנה החולפת, ומדד ת"א מניב ישראל, שמונה ענקיות קניונים כמו עזריאלי ומליסרון, איבד מעל ל-30% בתקופה זו.

הפסימיות המתמשכת של המשקיעים קשורה לריבית במשק, שבתוך כשנה טיפסה מרמה אפסית לשיעור של 4.25% כיום, והשוק מעריך שיהיו העלאות ריבית נוספות בהמשך. הזינוק הזה בריבית פועל כתנועת מלקחיים על יזמי הנדל"ן, במיוחד בתחום הבנייה למגורים. מצד אחד הוא מכביד על הוצאות המימון של החברות, שכן התשואות בבורסה עולות. זאת מאחר שאם המשקיעים יכולים לקבל ריבית חסרת סיכון של כ-4.5% בשנה, הרי שגיוסי החוב של חברות בסיכון גבוה יותר יישאו ריביות גבוהות יותר.

מצד שני, להעלאת הריבית יש אפקט נוסף. היא מייקרת מאוד את המשכנתאות שרוכשי הדירות נדרשים לקחת. התוצאה "לוחצת" על הקבלנים, ומאלצת אותם "להצטנן", כלומר לצאת בפחות פרויקטים חדשים, ואף לגשש לגבי מימוש פרויקטים או נכסים מניבים, כדי להפחית מינוף שנלקח בריבית משתנה, והתייקר כעת.

"כשהגאות יורדת, רואים מי שחה בעירום", אמר פעם המשקיע האגדי וורן באפט. בפרפראזה על המשפט ההוא רואים כיום, כשהריביות מטפסות, מי הגיע ממונף מדי אל המצב הנוכחי.

מחירי האג"ח בבורסה מבטאים בדיוק את מה שקרה: המחירים צונחים, ותשואת האג"ח - המגלמת את הסיכון של האיגרות - עולה. לא מעט סדרות אג"ח של יזמיות בנייה גדולות כבר נסחרות בת"א בתשואה חד-ספרתית גבוהה. המקרה של חנן מור אולי בולט יותר, לנוכח היקפה של עסקת שדה דב ביחס לשאר הפרויקטים שלו. אבל בשוק כבר יודעים לספר על יזמים נוספים, ועל לא מעט קבלנים פרטיים, שנאלצים לקחת אשראי יקר, ושמתחילים להרגיש לחץ מצד הבנקים.

העלאות הריבית, שעוד לא רואים את סופן, מצננות במהירות את הענף ומכניסות קבלנים שהגיעו למשבר ממונפים למצבים שמהם יתקשו להיחלץ. התוצאה עלולה להיות גל של הסדרי חוב או פשיטות רגל, אולי כבר בשנה הקרובה. התרחיש האופטימי היחידי, שנראה כי רק מתרחק מיום ליום, הוא של התייצבות של הריבית ברמה סבירה, ודעיכה של האינפלציה.

עד שזה יקרה, מתבסס כאן מצב משברי שעשוי להוות סנונית ראשונה למה שעלול לפקוד את השוק והכלכלה בארץ בהמשך.

טיסה, רפואה ואז נדל"ן

לפני התסבוכת העסקית בצפון תל אביב, המסלול של חנן מור שיקף יזם עסקי מוכשר שיודע לתעל את כשרונו לבניית עסקים. מור (54), נשוי בשנית ואב ל־6 ילדים, גדל בנס ציונה, בן בכור בין 8 אחים ואחיות, להורים שמוצאם מעיראק ומסוריה. בצבא השלים קורס טיס ונשלח לארה"ב לעבור הכשרה להטסת מטוסי אפאצ'י. כשחזר היה ממקימי טייסת האפאצ'י הראשונה של חיל האוויר. אחרי הצבא למד במרכז הבינתחומי בהרצליה והחל במהרה לגלות יוזמה וכישרון עסקי מפותח.

במהלך הלימודים עבד מור בחברת התעופה כים ניר. הקרבה לתחום הנדל"ן נבטה כנראה בנישואיו הראשונים, לאשתו ורד, שהיא בתו של אברהם גינדי, אחד הקבלנים המפורסמים במדינה בעברו.

בשנות התשעים היה מור ממקימי חברת התעופה ישראייר. כשזו נמכרה לחברת גנדן של נוחי דנקנר, המשיך מור להשקיע בחברת רפואה דווקא, כשחבר לד"ר ליאור שושן להקמת אונקוטסט, חברה שמתאימה טיפולים לחולי סרטן. לימים מכרו אותה היזמים לחברת טבע.

את המעבר לתחום הנדל"ן עשה בשנות האלפיים המוקדמות. אז גם הכיר את מי שיהפוך לימים לשותפו המרכזי - אבי מאור, שמשמש כיום כמנכ"ל החברה. יחד הם הקימו את המיזם הראשון שלהם בנס ציונה.

את החברה הנפיקו שני בעלי השליטה בשנת 2006 כאמור, והיא התמחתה בייזום של פרויקטי נדל"ן למגורים. בשנותיה הראשונות, כשיזמים ישראלים נהגו אז לצאת לרומניה ולהקים שם פרויקטים למגורים, בטרם פרץ המשבר הכלכלי העולמי שהיכה בהם קשות, גם קבוצת חנן מור יצאה לפעילות במזרח אירופה, שם הקימה מיזמי נדל"ן ובין היתר מלון שבו היא עדיין מחזיקה, בפולין.

בונה למעמד הביניים

קפיצות המדרגה הגדולות בפעילות הקבוצה, שהתרחשו בעשור שעבר שבמהלכו חווה ענף הנדל"ן למגורים בארץ "בום" וזינוקים מטאוריים במחירי הדיור, לנוכח הריביות האפסיות, מיוחסות בין היתר לעיר לחריש שבשרון, שהפכה למוקד מרכזי בפעילות חנן מור, שבנתה שם מאות דירות וכן מיזמי מסחר.

בראיון שהעניק לפני שש שנים, בתקופה שבה הלכה ונבנתה העיר, ביקש מור להסביר מדוע הוא בוחר למכור דירות זולות יותר, בזמן שמחירי הדיור מטפסים. "אני מעדיף דירה שעולה 1.4 מיליון שקל על דירה שעולה 2 מיליון שקל, כי הקרקע יותר זולה והסיכון נמוך יותר עבורי". הלך מחשבה זה אפיין כאמור את דרכה של הקבוצה עד למכרז בשדה דב, שהתמקדה ברכישת קרקעות ברחבי הארץ להקמת פרויקטים למעמד הביניים.

מור הקפיד כל השנים להתרחק מתל אביב, רכש קרקעות באזורים המרוחקים מלב גוש דן, ועיקר הפרויקטים שלו לבד מחריש, מוקמים בערים אריאל, מודיעין, אור עקיבא וגם בראשל"צ.

מבנה המאזן של החברה, נכון לסוף הרבעון השלישי של 2022 מעיד על רמת המינוף הגבוהה שלה: סך ההתחייבויות הוא 3.5 מיליארד שקל, וההון העצמי, בניכוי חלקם של שותפים עומד על קצת מעל ל־662 מיליון שקל - 15.5% מסך המאזן של החברה.

אולם התוצאות הכספיות לתשעת החודשים הראשונים אשתקד הציגו עלייה חדה בהכנסות, שיותר מהכפילו עצמן. אלו הסתכמו ב־650 מיליון שקל, בעיקרן ממכירת דירות, למול 316.3 מיליון שקל בתקופה המקבילה שנה קודם לכן. בשורה התחתונה נרשם רווח לבעלי המניות של 111.5 מיליון שקל, עלייה נאה של 28% ביחס לתקופה המקבילה.

לא יקבל "הנחות"

אז עם ביצועים כאלה, שמעידים כי הפרויקטים של החברה ברחבי המדינה מתקדמים בקצב טוב, מדוע השוק כל כך פסימי באשר למצבה של חנן מור?

"כל הצרות שלו התחילו בשדה דב", אומר גורם מוסדי המעורה בנתונים. "העלייה החדה בריבית הפריים הקפיצה את ההחזר של הריבית על ההלוואה שנטל למימון המכרז. וגם התוצאות היפות שרואים היום, זה לא מה שנראה בדוחות הכספיים של השנתיים הקרובות. יש לשער שהעלאות הריבית גם לא הולכות להיגמר בקרוב. אני מניח שכשנלקחה ההלוואה ב-2021, הוא העריך שיוכל למחזר אותה. אבל בתשואות שבהן נסחרות האג"ח שלו היום, הוא יתקשה מאוד למחזר חוב".

אילו אפשרויות עסקיות עומדות בפני מור כדי להיחלץ מהתסבוכת ב"שדה דב"? הוא יכול לנסות להעמיד נכסים למכירה, צעד שכבר החל בו בשבועות האחרונים, עם קידום מכירת שלושה נכסים מניבים שיזמה הקבוצה בחריש. תג המחיר המבוקש עליהם מתקרב לחצי מיליארד שקל. אולם הקונים הפוטנציאליים רואים מה קורה לאג"ח שלו בשוק , ולא צפויים לעשות לו חיים קלים וודאי יקשיחו עמדות. לדברי הגורם המוסדי, "הפרויקטים שם של נדל"ן מניב בחריש, אחד כבר גמור ומייצר הכנסות, שני שצריך להתחיל להניב ב־2023, ופרויקט שלישי שאמור להתחיל להניב הכנסות בשנה הבאה - הם יכולים להוות הזדמנות לשחקנים בשוק שיודעים שהוא בבעיה. אבל המחיר המבוקש כנראה לא ריאלי".

יצוין כי מכירה של פרויקטים עלולה לייצר למור חיכוך עם מחזיקי האג"ח שלו, שבמסגרת אמות המידה הפיננסיות שלהן ייתכן כי משועבדים להם נכסים שונים. מכירה של נכסים לא משועבדים ופירעון מוקדם של חוב עלולים גם לגרור "קנסות" למיניהם.

נראה שחנן מור ניצב כיום בקרב דרמטי על מפעל חייו, וההיחלצות מהמיזם היקר בתל אביב תהיה לכל הפחות מורכבת.

בחברה בחרו שלא להתייחס לדברים.