סביבת הריבית הגבוהה והאינפלציה העיקשת ממשיכות לשחק לטובת הבנקים בישראל, כך עולה מדוחות הרבעון השלישי השנה, שמציגים גם גידול חד־ספרתי נאה במתן אשראי לציבור, בדגש על זינוק במשכנתאות. חמשת הבנקים הגדולים - לאומי , פועלים , מזרחי טפחות , דיסקונט והבינלאומי - רשמו בסך־הכול עלייה של 11% בהכנסות המצרפיות מריבית (נטו) ברבעון, שהסתכמו ב־16.4 מיליארד שקל.

● בנקאות, תיירות או משרד האוצר: מאיפה יגיע היו"ר החדש של הבנק הגדול בישראל

● מנהל ההשקעות הוותיק שטוען: "גם בשנה הבאה וול סטריט תעלה, ב־8%-9%"

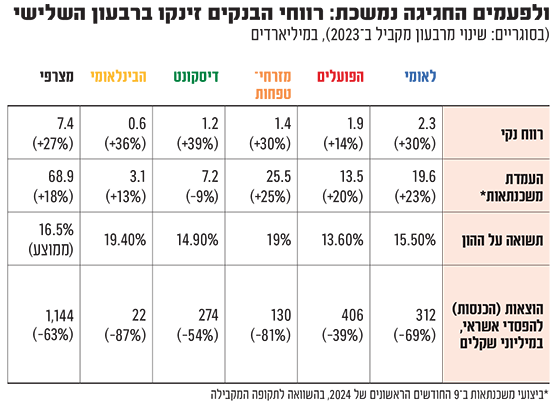

מנגד נרשמה ירידה חדה של 63% בהוצאות להפסדי אשראי שעמדו על 1.1 מיליארד שקל, בשל הפרשות גבוהות שנרשמו אשתקד בהוראת המפקח על הבנקים, בגלל פרוץ המלחמה. הקיטון בהוצאות להפסדי האשראי סייע לבנקים להציג זינוק מצרפי של 27% ברווח הנקי הרבעוני ל־7.4 מיליארד שקל. את הרווח הגבוה במערכת הציג בנק לאומי (2.3 מיליארד שקל) ואחריו הפועלים (1.9 מיליארד שקל).

הרווח המצרפי של הבנקים בחודשים ינואר־ספטמבר עלה ב־15% והסתכם ב־22.6 מיליארד שקל. גם כאן לאומי מוביל עם זינוק חד ברווח של 41% ל־7.4 מיליארד שקל, כאשר בנק הפועלים שני לו עם רווח של 6.1 מיליארד שקל (צמיחה של 9%). הצמיחה החריגה ברווחי לאומי מוסברת בשילוב של הפרשות גדולות שביצע בתקופה המקבילה אשתקד, לצד יחס יעילות גבוה (הוצאות תפעול נמוכות).

חמשת הבנקים מציגים כולם תשואה דו־ספרתית על ההון, כאשר המובילים במערכת הם מזרחי טפחות והבינלאומי, שניהם בגזרת ה־19% ברבעון השלישי (ירידה קלה ביחס לרבעון המקביל אשתקד).

אלון גלזר, סמנכ"ל לידר שוקי הון, מציין כי "בינתיים הכול עובד לטובת הבנקים. הם נהנים משלושה גורמים עיקריים: הריבית הגבוהה והאינפלציה שממשיכות לתרום להכנסות - שצמחו גם הודות לכספים הרבים שנותרו בחשבונות העובר ושב. בנוסף, למרות המלחמה וההוצאות הביטחוניות, ההפרשות להפסדי אשראי ממשיכות להיות מאוד נמוכות".

1 החגיגה נמשכת, בינתיים

מדוחות חמשת הבנקים הגדולים עולה כי האשראי לציבור (נטו) שהעמידו מתחילת השנה גדל ב־7% לעומת התקופה המקבילה, ויתרתו עומדת בסוף ספטמבר על 1.62 טריליון שקל. בד בבד זינקו פיקדונות הציבור בבנקים ב־9% והסתכמו ב־2.1 טריליון שקל.

הבנקים ממשיכים ליהנות מתוצאות הזרמות הכספים של הממשלה בשל המלחמה (תשלום לחיילי המילואים, למפונים הרבים מבתיהם ועוד), אחד הגורמים הבכירים במערכת סבור שהגידול בפיקדונות נובע מתמיכה זו. לדבריו, "אנחנו מתרשמים שהתמיכה הממשלתית בהחלט משפיעה ומביאה לזה שלא רואים יותר מדי מקרים של חדלות פירעון (דיפולט), או לקוחות שמתקשים להחזיר את החובות שלהם. במקביל אנחנו רואים את עודפי הכספים במשק, שנוצרים גם ממהלכים אלה. זה חלק מהסיפור של הגידול החריג בפיקדונות".

עם זאת, כאשר המלחמה תסתיים תיתכן עלייה בסיכון. לדברי אותו גורם, "בהנחה שהדברים יסתדרו ברמה המדינית (סיום המלחמה וחזרת המפונים לבתיהם, ח"ש), או חלילה במצב שהממשלה תתקשה להמשיך ולשלם את התמיכה הזאת, הרי יש גבול להגדלת הגירעון, אז הקטנת התמיכה עלולה להגדיל את הסיכון. לכן אנחנו מתחילים להיערך ליום כזה שבו ההפרשות (בגין חובות בעייתיים) יגדלו".

יחד עם זאת, הוא מעריך כי הממשלה תצטרך להשקיע הרבה כסף באזורים שנפגעו במלחמה, מה שיכול להוביל לצמיחה במשק: "בדרום אנחנו כבר רואים בנייה אדירה של דירות, ואני מניח שגם בצפון נראה זאת בהמשך, לצד חידוש כבישים ותשתיות. אך עלולה בהחלט להתלוות לזה עלייה בסיכון האשראי".

2 שוק המשכנתאות רותח

הבנקים נהנים גם מהצמיחה המחודשת בשוק הדיור, במיוחד במתן משכנתאות. הללו הסתכמו ברבעון בסכום מצרפי של 28 מיליארד שקל ומתחילת השנה בכ-69 מיליארד שקל (עלייה של 18% לעומת התקופה המקבילה אשתקד).

בנק מזרחי, המוביל בתחום זה, העניק ברבעון השלישי משכנתאות של 10.8 מיליארד שקל, מול 8 מיליארד שקל ברבעון השני. כתוצאה מכך עמד נתח השוק שלו בתחום ברבעון על 38.7%.

מתחילת השנה מזרחי העניק משכנתאות ב־25.5 מיליארד שקל, עלייה חדה של 25% ביחס לתקופה המקבילה. אחריו נמצא בנק לאומי שהעניק משכנתאות בכמעט 20 מיליארד שקל (עלייה של 23%), פועלים רשם צמיחה של 20% והעניק משכנתאות בסך 13.5 מיליארד שקל באותו זמן.

סך תיק המשכנתאות (אשראי לדיור, נטו) של הבנקים עמד בסוף ספטמבר על 607 מיליארד שקל (מזרחי טפחות עם 36% מהשוק) - עלייה של 7% בתוך שנה המבטאת את הנהירה המחודשת של הציבור לרכישת דירות, הרבה בזכות מבצעי הקבלנים, שמדאיגים לאחרונה את המפקח על הבנקים, דני חחיאשווילי.

מנתוני סיכוני האשראי בדוחות הבנקים עולה כי הסיכון במימון תחום בינוי ונדל"ן עלה בשיעור חד של 10% תוך שנה, לסכום מצרפי של 486 מיליארד שקל , עיקרו בלאומי והפועלים.

לאחרונה הורה המפקח על הבנקים לראשי החטיבות העסקיות שלהם לבצע ניתוח של הסיכונים בהעמדת אשראי לענף הנדל"ן, בדגש על הקבלנים, ובפרט לבחון את מתן האשראי למבצעי 20/80 וה־90/10 שלהם (תשלום של חלק קטן מהמחיר במועד רכישת הדירה, ואת הרוב עם מסירתה בעוד כמה שנים).

3 בעלי המניות נהנים

הציבור המושקע במניות הבנקים, נהנה הן מחלוקת דיבידנדים שעומדת על 40% מהרווח הרבעוני (בחלק מהמקרים כולל רכישה עצמית של מניות) והן מביצועי המניות עצמן. מדד ת"א בנקים עלה ב־40% בשנה החולפת, בזמן שמדד ת"א 35, מדד הדגל של הבורסה, עלה "רק" ב־27%.

מניות לאומי זינקו בשנה האחרונה בשיעור החד ביותר (58%) כששווי השוק של הבנק הוא הגדול במערכת (64 מיליארד שקל). אחרי לאומי נמצאים הפועלים ודיסקונט, שמניותיהם עלו בשנה האחרונה ב־43% ו־32% בהתאמה.

מניות מזרחי טפחות והבינלאומי רשמו תשואה מתונה יותר של 21% ו־19%, בהתאמה, כשעדיין מכפילי ההון שלהם (בפי כמה גבוה שווי השוק מההון העצמי) הם הגבוהים במערכת, ומתקרבים ליחס של 1.4.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.