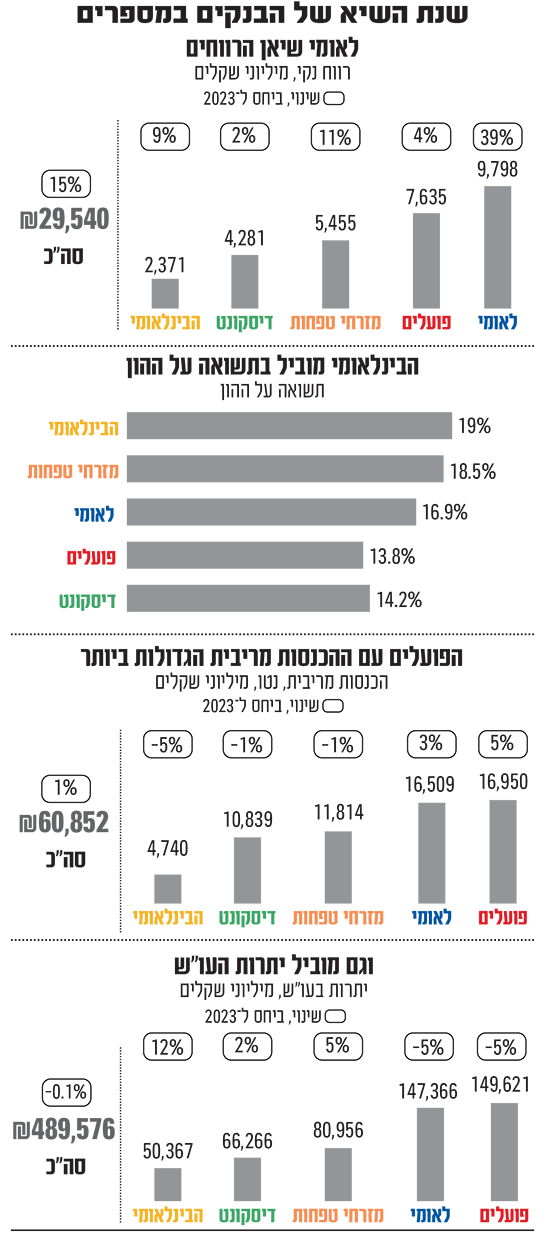

ספק אם יש עוד מי שמופתע מתוצאות השיא במערכת הבנקאית, עם סיכום תוצאות שנת 2024. הריבית הגבוהה והאינפלציה במשק דחפו את חמשת הבנקים הגדולים - לאומי , הפועלים , מזרחי טפחות , דיסקונט ובינלאומי , להציג רווח נקי מצרפי של כ-30 מיליארד שקל, עלייה של 15% ביחס לשנה הקודמת (שגם היא הייתה שנת שיא). אצל כל הבנקים מדובר ברווחי שיא של כל הזמנים.

● בזק: ההכנסות והרווח ב-2024 ירדו ב-2.4%, והתחזית פושרת

● אל על הרוויחה בשנה החולפת 545 מיליון דולר - זינוק של כמעט פי 5

המשקיעים בבורסה בת"א זיהו מבעוד מועד את המגמה החיובית ומדד מניות הבנקים זינק ב-61% בשנה החולפת - מרכיב נכבד בהתאוששות הבורסה המקומית (ותשואה של יותר מפי 2 ממדד הדגל ת"א 35). השנה האחרונה גם ביססה את מעמדו של בנק לאומי כבעל השווי הגבוה במערכת (ובבורסה כולה) - 77.3 מיליארד שקל לאחר עלייה של 82% במניה. מדובר בשווי הגבוה בכ-8 מיליארד שקל מזה של בנק הפועלים, שהוסיף 58% לערכו. מניית דיסקונט, למרות ירידה חדה השבוע, הניבה תשואה של 63%. מניות מזרחי טפחות והבינלאומי עלו בפחות מ-40%.

לצד התשואה הגבוהה במניות חמשת הבנקים הגדולים, נהנו המשקיעים גם מחלוקת דיבידנדים אדירה בגין רווחי 2024 שהסתכמה ב-11.5 מיליארד שקל (קצת יותר משליש מהרווח המצרפי). הבנקים, שמוגבלים כיום ע"י בנק ישראל לחלוקה של עד 40% מרווחיהם, הם גם כך שיאני הדיבידנדים בבורסה בת"א, וברצונם אף להגדיל את החלוקה, בכפוף לאישור הבנק המרכזי, ל-50% מהרווחים.

הבנקים, ובעיקר שני הגדולים שבהם, פרסמו לצד הדוחות תחזיות חזקות לשנים הבאות. עם זאת, על המשך הצגת הרווחים הגבוהים במערכת הבנקאית עלולים להעיב הפחתה של הריבית בהמשך השנה, ירידה בהיקף הזרמות הממשלה לציבור בעקבות המלחמה, הסיכון הגובר בשוק הדיור והמשך ה'הגירה' של כספי חשבונות העובר ושב (עו"ש) לאפיקים נושאי ריבית.

"הבנקים מכים שנה אחרי שנה את התחזיות והרווחיות", אומר מוטי ציטרין, סמנכ"ל וראש תחום מוסדות פיננסים ומימון מובנה בחברת מידרוג. "התשואה שלהם על ההון בשיעור דו-ספרתי גבוהה ומרשימה מאוד. יש לא מעט מנועים שהובילו לרווחיות הגבוהה שלהם, בהם סביבת הריבית והאינפלציה הגבוהה (3.8% בחישוב שנתי לפי נתוני ינואר, ח"ש). שני האלמנטים האלה, מוסיף ציטרין, "מגדילים את הכנסות המימון של הבנקים ותומכים ברווחיותם".

בנק לאומי בניהולו של חנן פרידמן הציג אשתקד את הרווח הגבוה ביותר אי פעם במערכת הבנקאית - כמעט 10 מיליארד שקל, זינוק של 39% בתוך שנה. בנק הפועלים בניהולו של ידין ענתבי רשם רווח נקי של 7.6 מיליארד שקל, עלייה של 4% ואילו מזרחי טפחות המנוהל על ידי משה לארי הציג רווח של 5.5 מיליארד שקל. בנק דיסקונט בניהול אבי לוי והבינלאומי בניהולו של אלי כהן רשמו רווח נקי של 4.3 מיליארד ו-2.4 מיליארד שקל בהתאמה.

תמונת ההובלה מתהפכת בתשואה על ההון, שאצל כולם הייתה דו-ספרתית: הבנק הבינלאומי שבשליטת צדיק בינו רשם תשואה של 19% ואחריו מזרחי טפחות (18.5%), לאומי (16.9%), דיסקונט (14.2%) והפועלים (13.8%). האחרון, יש לציין, הושפע באופן חריג מהפרשה לתוכנית פרישה מרצון משמעותית שעליה הודיע ביום האחרון של 2024.

הכסף יוצא מהעו"ש, אבל לאט

הכנסות הבנקים המצרפיות מריבית (נטו) הסתכמו אשתקד בכמעט 61 מיליארד שקל, עלייה מתונה יחסית של 1% ביחס לשנת 2023, שמיוחסת בעיקרה להכנסותיהם של שני הבנקים הגדולים: לאומי (16.5 מיליארד שקל) והפועלים (כ-17 מיליארד). שלושת הבנקים הקטנים יותר רשמו קיטון חד ספרתי בנתון זה.

חלק משמעותי ממנוע הרווחיות האדיר של הבנקים הוא הכספים שאינם צוברים ריבית בחשבונות העו"ש של הציבור, כאשר מנגד הריבית על האוברדרפט לפי נתוני בנק ישראל עומדת בממוצע על שיעור דו-ספרתי של 12.66% (נכון לינואר האחרון). הדוחות מלמדים כי סך פיקדונות הציבור שאינם נושאים ריבית עמד בסוף השנה על 490 מיליארד שקל - בדומה להיקפם ב-2023.

לצד זאת, הפיקדונות נושאי הריבית בבנקים גדלו בשיעור של 8.3% והיקפם עומד על 2.1 טריליון שקל. כך ששיעור הכספים שאינם נושאי ריבית ירד מ-25% מסך הפיקדונות לכ-23%. בעבר, נזכיר, הנתון חצה את רף ה-40%, כאשר הריבית היתה נמוכה יותר, כך שהציבור לומד להתמודד בהדרגה עם עידן הריביות הגבוהות.

התאבון לסיכון: תיק האשראי גדל ב-9%

את השנה שעברה, שהייתה שנת מלחמה, סיכמו הבנקים עם עלייה של 9% באשראי לציבור, שעמד בסופה על 1.67 טריליון שקל. מתוך זה חלק ההלוואות לדיור (משכנתאות) הסתכם בחמשת הבנקים בכמעט 600 מיליארד שקל, לאחר עלייה של 7%. מזרחי טפחות מוביל בהיקף תיק המשכנתאות (37 מיליארד שקל) לאחר צמיחה שנתית של 41% ואחריו לאומי (27.7 מיליארד שקל) עם צמיחה של 30%. יחד חולשים שני אלה על 64% מהעמדת המשכנתאות של הבנקים לציבור.

צמיחת המשכנתאות נובעת בעיקר מההסתערות המחודשת של הציבור על שוק הדירות בשנה האחרונה, שנדבך מרכזי בה שמדאיג את בנק ישראל הוא הלוואות הקבלן המסובסדות, שנועדו להקל על רוכשי הדירות (מבצעי 20/80 ודומיהם), אך מצד השני מגבירות את הסיכון המערכתי של יכולת הרוכשים לעמוד במימון הרכישה בעתיד.

"ראינו גידול דרמטי בשנה האחרונה בשיעור הלוואות הבולט והבלון (בשתיהן הקרן משולמת בסוף תקופת ההלוואה, כאשר בהלוואות בלון גם הריבית משולמת בסיומה, ח"ש)", מציין ציטרין ממידרוג. "סביר שנראה בטווח הקצר-בינוני גידול בנזקי האשראי שניתן על ידי הבנקים לקבלנים. זה לא סתם שבנק ישראל מתחיל לחשוש מסדרי הגודל של התופעה, היא מסכנת את איכות הנכסים בבנקים, וכתוצאה מכך הסיכון של הבנקים גדל. זהו סיכון שמתחלק על כולם (הבנקים, הקבלנים ורוכשי הדירות)". ההערכות הן שבפיקוח על הבנקים בוחנים הוראות חדשות בנושא, ולא מן הנמנע שנגלה זאת בשבועות הקרובים.

תחזיות אופטימיות ללאומי והפועלים

אחת ההפתעות שנרשמו בדוחות הבנקים האחרונים הייתה פרסום יעדי רווח עתידיים, כאשר אצל לאומי והפועלים צופים המשך הצגת רווחי שיא גם בשנים 2025-2026. לעומתם בנק דיסקונט פרסם יעדים ארוכי טווח יחסית, לשנת 2030, שאכזבו את המשקיעים, ומניית הבנק צנחה בכ-7% ביום ג' השבוע.

התוצאות החזקות של הבנקים בשנה הקרובה עשויות להיפגע כתוצאה מהורדת הריבית במשק ע"י בנק ישראל במחצית השנייה של 2025, והאינפלציה שעשויה להתמתן משום שההכנסה הפנויה של הציבור מצטמצמת.

לא פחות חשוב, התמיכה הממשלתית במפונים מהדרום והצפון אשתקד, המענקים למילואימניקים והפיצויים לעסקים שאפיינו את שנת המלחמה, הולכים וקטנים. כך שחלק גדול מתנאי המאקרו שהעניקו לתוצאות הבנקים רוח גבית עלולים להישחק.

ציטרין ממידרוג אומר כי "אנחנו צופים גידול בהפסדי אשראי - לא דרמה של מעבר להפסדים, אבל כן נגיסה ברווחיות. גם על רקע תקציב 2025 שאמור לעבור, וההשפעה המיידית שלו בתלוש השכר שתקטין את ההכנסה הפנויה של הציבור. בשורה התחתונה, למשקי הבית יש פחות כסף, וזה יגדיל את נזקי האשראי בבנקים".

הוצאות חמשת הבנקים הגדולים להפסדי אשראי הסתכמו ב-2.6 מיליארד שקל בלבד - לעומת 7.7 מיליארד שקל ב-2023, אז ביצעו הפרשות מוגדלות ברבעון הרביעי בהנחיית בנק ישראל, על רקע פרוץ המלחמה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.